摘要:

在目前形势下,原材料采取的是具有过渡性质的价格体系,即国家定价(平价)、浮动价格(议价)和市场价格(自由价格)三种形式,由于市场供求关系的变化,这三种价格有时会相差很大,严重冲击了传统的历史成本计价原则,对原材料价格核算提出了新的要求。本文就三个方面谈谈在目前价格体系下财会部门如何加强原材料价格的管理。

一、正确预测、决策、控制议价原材料价格界限,保证企业目标利润的实现。

按议价(议价、自由价原材料,下文统称议价原材料)采购原材料,会因原材料市场供求状况出现价格差别很大的情况,企业面临着以什么价格采购或者某一价格能不能接受的问题。这时,财会部门就应做出正确的预测、决策,确定并控制原材料价格界限。在这种情况下,可以运用量本利分析原理选择最优采购价格,从而保证企业目标利润的实现。

1、议价原材料的保本价格。此时企业全部产品提供贡献毛益总额应足额补偿固定成本总额,可用下式表示:

式中:x为计划总产量,x′为平价原材料生产的产量,∑cm′为平价原材料产品提供的贡献毛益总额...

在目前形势下,原材料采取的是具有过渡性质的价格体系,即国家定价(平价)、浮动价格(议价)和市场价格(自由价格)三种形式,由于市场供求关系的变化,这三种价格有时会相差很大,严重冲击了传统的历史成本计价原则,对原材料价格核算提出了新的要求。本文就三个方面谈谈在目前价格体系下财会部门如何加强原材料价格的管理。

一、正确预测、决策、控制议价原材料价格界限,保证企业目标利润的实现。

按议价(议价、自由价原材料,下文统称议价原材料)采购原材料,会因原材料市场供求状况出现价格差别很大的情况,企业面临着以什么价格采购或者某一价格能不能接受的问题。这时,财会部门就应做出正确的预测、决策,确定并控制原材料价格界限。在这种情况下,可以运用量本利分析原理选择最优采购价格,从而保证企业目标利润的实现。

1、议价原材料的保本价格。此时企业全部产品提供贡献毛益总额应足额补偿固定成本总额,可用下式表示:

式中:x为计划总产量,x′为平价原材料生产的产量,∑cm′为平价原材料产品提供的贡献毛益总额,n。为议价原材料保本单价,i为单位产品议价原材料成本占单位变动成本的比重.p为议价原材料产品销售单价。(此公式假定一个单位原材料生产一个单位产品,反之,需将n0换算为原材料单价,下同。)

2、实现目标利润议价原材料价格。即企业为实现目标利润能够接受的议价原材料的最高价格。若n1为实现目标利润议价原材料单价,目标利润为m.则:

3、议价原材料价格变动对目标利润和计划产量的影响。即假定其他条件不变,议价原材料价格变动,目标利润的减少额(或增加额)靠提高(或降低)多少产量才能弥补。设议价原材料基期实际价格为n2,计划期价格变动量为△n,那么对目标利润的影响△m可表示为:

△m=-(x-x′)。(n2+△n-m1)即:议价原材料价格在基期实际价格n2基础上提高△n与作为预测目标利润的价格n1之总产量差额。要实现目标利润必须弥补这个差额,途径之一是提高产量。产量提高量△(x-x′)可表示为:

b为基期议价原材料产品单位变动成本。

二、提倡“稳健原则”,努力克服通货膨胀给原材料价格和产品成本带来的不利影响.

大多数企业原材料按计划成本计价核算,但在目前形势下,计划成本已经严重偏离实际成本,失去了在考核资金使用效益和简化会计核算手续方面的积极作用,必须重新修订(一般在每年年初修订)。在重新修订计划成本时一般以历史资料(若采购数量、结构各年度变化不大时,以上年实际采购成本资料为准也可)为依据,以基期平价、议价采购数量为权数.加权平均计算,公式如下:

但即使如此调整和修订,随着通货膨胀的持续,实际成本仍会大于计划成本,材料成本差异经常表现为超支额。为了克服通货膨胀带来的一系列后果.不妨把某期发生的材料成本差异全部由当期生产产品负担,无需在耗用部分与库存部分之间分配,库存原材料以计划成本代替实际成本。采用这种方法,貌似主观压低当期盈利和材料存货成本,实际上随着通货膨胀的持续,产品负担的全部材料费用(计划成本+超支差异)近似于销售产品当时的“现时成本”,能较好地体现当期成本与当期收入相配合的原则。在资金平衡表上,材料存货的实际成本由计划成本代替,体现财产物资的历史实际价值,当这批材料被耗用时,又会与当期全部差异相配合以“现时成本”面目出现。

为了不使资金平衡表上材料期末存货的余额同现行成本相差过大,我认为应该结合我国目前实行的三种价格形式的实际情况进行处理:对国家定价的材料物资,可继续采用先进先出法确定期末存货成本。而对议价采购的材料,则应在进行了科学决策使期末存货降低到最低限度的基础上再采用后进先出法。这样就可以较好地解决物价上涨对材料存货成本的影响。

三、在主要材料日常核算中.建立责任价格控制,明确差异责任。

鉴于材料种类繁多,为简化会计核算手续,可对主要的几种材料分不同价格形式核算,分析差异,实行责任价格控制。即以价格差异的可控与否确定责任,对于其他种类繁多的非主要材料仍按现行办法进行核算。

1.改革主要材料明细帐的设置。在“材料采购——××主要材料”下设“国家定价”、“议价”、“自由价”三级帐户,在“材料成本差异——××主要材料”帐户下设“国家定价差异”、“议价差异”、“自由价差异”三级帐户。收入原材料时,根据采购渠道结转“材料采购”总帐及明细帐,按其差异分别登记“材料成本差异”总帐和明细帐;发出原材料时,本期差异如前述全额冲减。

2.分析差异,明确责任。上述三种差异是对供应部门工作实绩考核的主要依据之一,但差异中有一些因素是供应部门不可能控制的,因此,必须加强差异分析,以确定采购部门的责任价格。

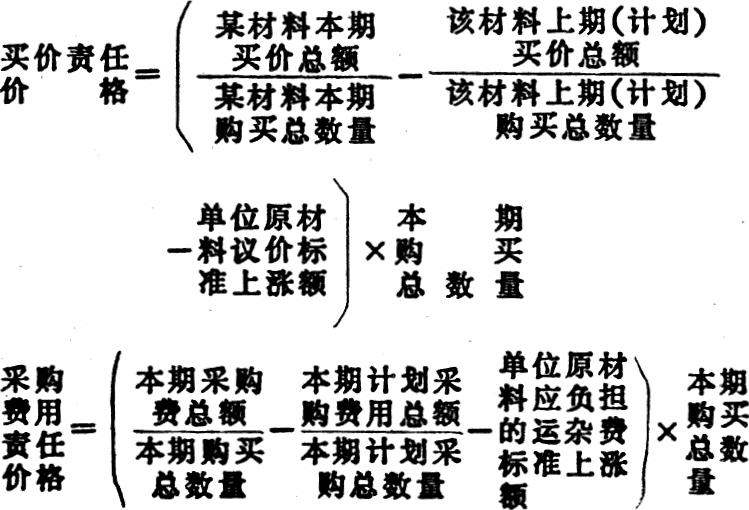

“国家定价差异”中采购部门的可控因素一般是由采购费用引起的差异,这部分差异是采购部门的责任价格。国家定价的调整属于不可控因素,只要从定价差异总额中减去定价的调整额就能求得责任价格。“议价差异”和“自由价差异”是由买价和采购费用共同影响的,买价责任价格是用买价的差异额扣除原材料议价标准的上涨额求得的,采购费用责任价格是采购费用差异额扣除运杂费标准的上涨额求得的。用下式表示:

对供应部门的责任价格要进行分析:买价责任价格,一般是由采购对象变化、材料质量等级等原因所致;采购费用责任价格,一般是由于运输方式、运输路线、提货地点、装卸搬运、途中堆放、采购旅费等原因所致。通过分析,应找出对差异影响较大的主要原因,并深入调查研究,帮助采购部门制定改进措施,争取差异趋向合理。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第09期 > 财务与会计1989年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第09期 > 财务与会计1989年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号