摘要:

转让价格是企业各责任单位相互交换的产品或提供劳务的价格,是企业内部调节收入、分配利益的经济杠杆,是企业实施责任会计或内部银行的必要手段。制定转让价格至今还没有统一的原则和方法,不便于责任会计的理论研究、实践探索和经验交流。现结合河北省的实践情况,就制定转让价格的原则和方法谈点粗浅看法。

一、制定转让价格的原则

1.本利结合原则。转让价格产生于企业内部商品市场,必须适应价值规律的要求,体现商品的价值,而由成本加利润(C+V+m)组成。不过,按责任会计的要求和配比原则,对这里的成本和利润应按责任或利益的归属,分别扣除部分管理费用、销售费用和发展基金、储备基金等。这样的转让价格体现了责权利的结合,能够较为准确地考核责任者的业绩和正确地调节内部经济利益的分配。目前企业制定转让价格,有的不包括利润,有的包括的利润仅仅是效率差或价格差(超额利润),而没考虑或没充分考虑责任者最关心的价格中利润(m)额的大小,出现了零件生产责任者吃亏、组装生产责任者发财的不正常现象,则应加以改进。

2.比价合理原则。是指企业不同种商品的转让价格所含价值量之间的比例关系合理,符合价值规律要求,便于等价交换。制...

转让价格是企业各责任单位相互交换的产品或提供劳务的价格,是企业内部调节收入、分配利益的经济杠杆,是企业实施责任会计或内部银行的必要手段。制定转让价格至今还没有统一的原则和方法,不便于责任会计的理论研究、实践探索和经验交流。现结合河北省的实践情况,就制定转让价格的原则和方法谈点粗浅看法。

一、制定转让价格的原则

1.本利结合原则。转让价格产生于企业内部商品市场,必须适应价值规律的要求,体现商品的价值,而由成本加利润(C+V+m)组成。不过,按责任会计的要求和配比原则,对这里的成本和利润应按责任或利益的归属,分别扣除部分管理费用、销售费用和发展基金、储备基金等。这样的转让价格体现了责权利的结合,能够较为准确地考核责任者的业绩和正确地调节内部经济利益的分配。目前企业制定转让价格,有的不包括利润,有的包括的利润仅仅是效率差或价格差(超额利润),而没考虑或没充分考虑责任者最关心的价格中利润(m)额的大小,出现了零件生产责任者吃亏、组装生产责任者发财的不正常现象,则应加以改进。

2.比价合理原则。是指企业不同种商品的转让价格所含价值量之间的比例关系合理,符合价值规律要求,便于等价交换。制定转让价格必须充分考虑不同商品生产者的素质、工作环境、劳动强度和工作难度等,使不同种类的零件、半成品,劳务等的转让价格与其生产者付出的劳动相适应,凝结等量劳动的商品含有等量的利润,正确地反映出各种商品的比价。据此,不同商品转让价格所含的利润应在企业平均工资(时)利润率的基础上,根据具体情况调整计算。这样,才不至于因价格调节不当,而责任者情绪低落、消极生产或不愿内部交换,影响内部流通。

3.优质优价原则。对同一商品按质量等级确定不同的转让价格,质高价优、劣质低价,形成较为合理的质量价格。实行质量差价,责任者生产高质量产品会得到较多的销售收入、利润和报酬,打破了质量上的“大锅饭”,从而能够调动起责任者生产高质量产品的积极性。

4.先进可靠原则。各项消耗定额、成本指标等是制定转让价格的主要依据,这些依据必须采用科学方法、参考先进标准、结合实际情况制定。既不能一蹴而就,也不能轻而易举,能够在较长时期内先进可靠,保持稳定,从而避免频繁修订定额和转让价格,以便责任者安心工作,积极主动地完成销售收入和利润等项责任指标。

5.民主协调原则。专业核算与群众核算相结合是我国会计工作的特点之一,制定转让价格应充分发挥这一优势,让买卖双方、责任者和职工参与转让价格的制定,通过专业管理人员协调和领导决策,形成各方面均较满意的转让价格。责任者直接参与价格的制定,不但可使所定价格能较准确地反映责任者的业绩,具有较大的可靠性,便于实施,激励责任者自觉地执行所定价格,而且这种参与行为把责任者置于管理者的地位,可以增强责任者的主人翁意识,密切责任者与管理者的关系。因此,专业管理部门和人员,应该充分发扬民主,动员群众、尊重群众、相信群众,积极让群众参与,处理好与责任者的关系。

6.鼓励竞争原则。有商品交换就必然有竞争。转让价格是企业把产品生产过程变成商品流通过程,把物流变为价值流的重要手段。制定转让价格必须贯穿竞争思想,鼓励竞争,方便竞争,适应竞争,为竞争服务。转让价格应与市场价格相吻合,与企业内部市场需要相适应,从而使企业内部市场与外部市场有机地结合起来。转让价格在决策半成品是自产还是购入和制定商品外销价格等方面发挥着很大作用。制定转让价格时必须认真分析市场动态、市场需求和市场价格等外部情况,考虑内部管理和供产销等因素,使转让价格成为企业内部外部竞争的公平条件。

二、制定转让价格的方法

制定转让价格有成本和市价两个基准。以成本为基准的有各种成本法和成本加利润法;以市价为基准的有单纯市价法、市价扣减法、协商价格法等。现将几种可提倡使用的方法简单介绍如下:

1.成本加利法。成本和利润相加即为转让价格。成本可以是标准成本、计划成本或实际成本等;利润则可用工时(资)乘以工时(资)利润率来计算。即:5554

标准成本一般用实现标准成本(根据最可能发生的各生产要素的消耗量、预计价格和预计的经营能力利用程度等制定)或正常标准成本,而不宜用理想标准成本;工时(资)可根据定额确定;工时(资)利润率可根据企业较长时期的统计平均值,结合财务体制、商品的技术应用情况、责任者的素质、劳动条件、劳动强度等实际情况来调整确定。高技术、高强度、生产条件差的商品应适当调高工时(资)利润率。请看下面某产品转让价格计算表。

一般情况下,产品的单位利润应大于该产品在各责任单位分配利润之和,如上例该产品单位利润应在755元(400元+220元+135元)以上。

2.市价基准法。以市场价格为基础,扣除一定比例或数额的不应由责任者负担的费用和税利等后便形成转让价格。关键是确定合理的扣除比例或数额。一般情况下,扣除比例可以企业销售费用率、产品税率、销售利税率及利润分成比例为基础,结合企业内部的管理体制和生产经营情况及责任者的具体情况来确定。如某产品市场平均价格为200元,企业平均销售费用、管理费用、税金、上交利润与销售收入的比例分别为8%、6%、4%、3%,根据该产品利小畅销等情况,扣除比例在上述比例基础上,依次调整为7.5%、6%、4%、2.5%,则:

中间产品在内部转移过程中多次计价和中间产品免税对扣除比例有一定影响,在确定转让价格时应适当考虑。当责任单位独立核算、生产、销售和财务有独立管理权时,可采用不进行各项扣除的单纯市价法。

3.民主协商法。由物价或财会部门牵头,成立由物价、财会、质量等专业管理人员和职工代表参加的内部价格管理委员会。牵头单位在征求广大职工意见的基础上起草制定转让价格的原则、程序和具体办法,提交物价管理委员会讨论通过实施。牵头单位将掌握的有关信息资料及测算的价格提供给有关责任者。根据生效的原则、办法、方法和有关数据资料,买卖双方各自报价,由牵头组织或物价管理委员会协调磋商,在意见比较一致的基础上,确定出转让价格。

4.平均先进法。制定转让价格时,首先计算出市场价格、成本指标、费用消耗定额等各项定价依据不同时间、空间的加权或算术平均值,再经过定量或定性地分析市场变化、技术进步、内部潜力、政策变动等有关因素的影响,然后调整平均值,确定出平均先进额,进而制定出合理可行的转让价格。

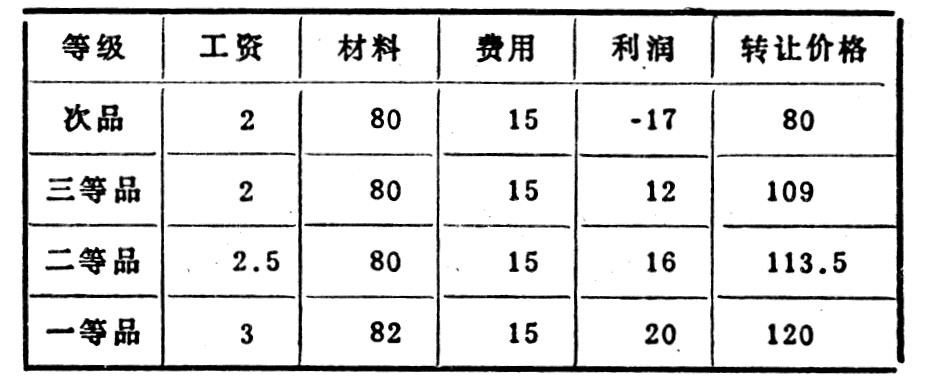

5.质量差价法。根据优质优价原则,将产品最低质量等级的价格作为下限,质量每上升一个等级,其转让价格就随之增长一定的比例或数额,形成幅度转让价格。这种方法的关键是确定转让价格的幅度和等级差价率(额)。一般说来,转让价格的幅度可以产品所用的原材料的价格为下限,以优质品的市场价格为上限。等级差价率(额)原则上应以各等级付出的劳动(可用工时或工资衡量)或各等级产品的成本及市场价格为依据,经过对比分析来确定。高等级质量产品凝结的劳动多,价值大,价格就高。如:

该产品价格幅度的上限为120元,下限为80元,正常情况下一般工资利润率为6元,而为提高质量多增加的工资(简称质量增资)利润率为8元。5655次品价格=材料价格=80元

三等品价格=2+80+15+2×6=109元

二等品价格=2.5+80+15+(2×6+0.5×8)

==113.5元

一等品价格=3+82+15+(2×6+1×8)

==120元上述各方法可单独使用,也可混合使用。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第08期 > 财务与会计1989年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第08期 > 财务与会计1989年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号