当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第08期 > 财务与会计1989年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第08期 > 财务与会计1989年第08期文章 > 正文亦谈新技术产业企业会计核算改革的尝试

时间:2020-05-28 作者:李郦平 林春金

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

《财务与会计》1988年第12期刊登了鄂萌等写的“新技术产业企业会计核算体系改革的尝试”一文,(下简称鄂文),它对于解决多产权、跨行业的会计核算问题作了初步尝试,有利于试验区各项配套措施的建立和健全,在一定程度上使会计作为一个信息系统及管理工具的职能得到发挥。笔者觉得鄂文提出的会计核算模式若能在以下二个方面加以改进,将更加成熟、完善。

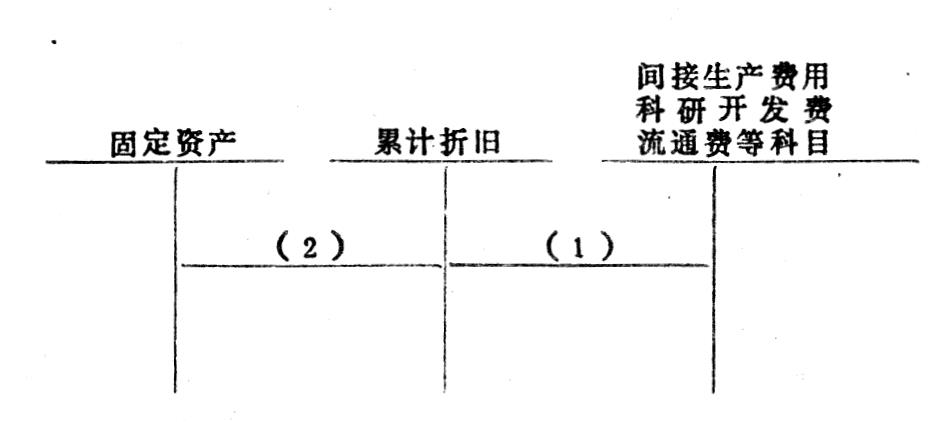

一、“折旧”问题。笔者认为对于试验区的新技术企业的固定资产折旧核算借鉴西方会计、合资会计的固定资产折旧核算办法是可行的。但既然折旧实施单循环核算,那么用来反映由于固定资产的有形或无形损耗而转移的价值用“累计折旧”科目加以核算和监督更为妥当。“累计折旧”科目的贷方余额用来抵减“固定资产”科目的借方余额,借以反映固定资产的现有生产能力:并利用其净值(固定资产原值减去累计折旧)与原值对比结果,考察固定资产的新旧程度。折旧实行单循环核算,按日计提固定资产折旧时,借记有关费用科目,贷记“累计折旧”科目;固定资产由于调出或毁损、报废应冲减累计已提折旧额时,借记“累计折旧”科目,贷记“固定资产”科目。鄂文的帐务处理流程图中关于累计已提折旧额的减少是:借记“折旧”科...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号