当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第07期 > 财务与会计1989年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第07期 > 财务与会计1989年第07期文章 > 正文红字记帐法的运用

时间:2020-05-28 作者:钟油子 陈小玲

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

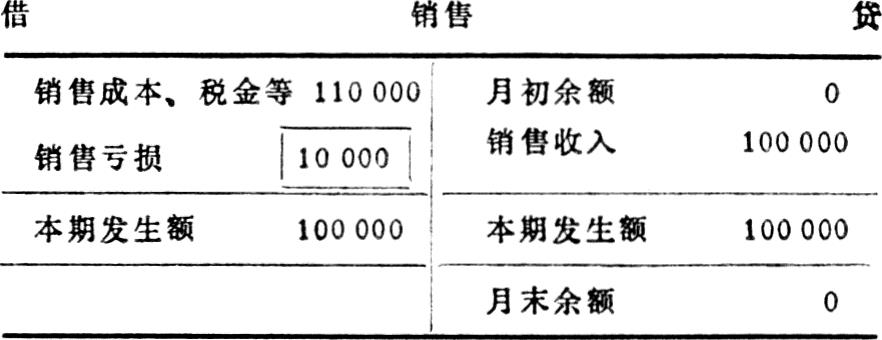

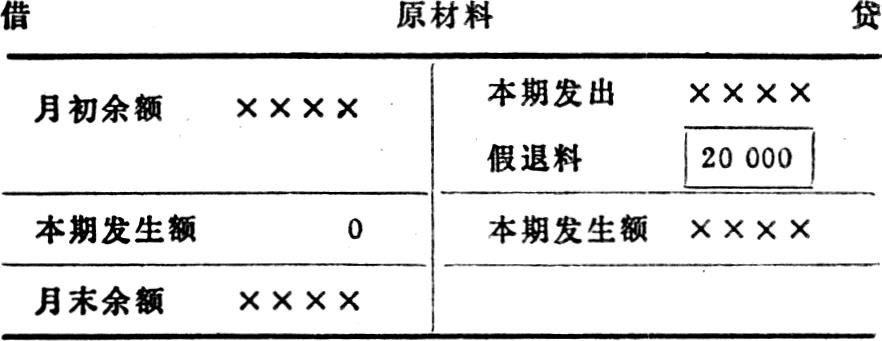

从记帐原理上看,红字记帐法主要有以下两种功能:一是更正对应关系错误的帐簿记录和对应关系虽然正确但所记金额大于应记金额的帐簿记录;二是调整有关的帐簿记录,平衡有关帐户的数量对比关系。但是,由于蓝字记帐法在某种程度也有这种功能,所以在会计实务中,人们往往用蓝字记帐法取代红字记帐法(它们只是记帐方向相反)。红字记帐法的上述两项功能(尤其是第二项功能)没有得到积极的发挥。

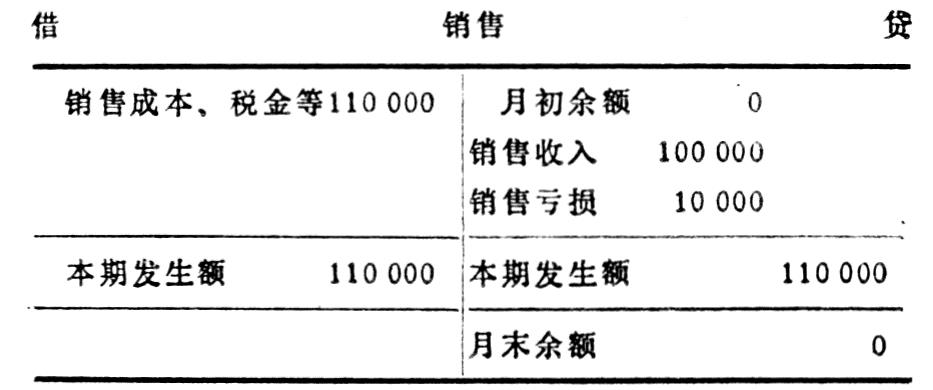

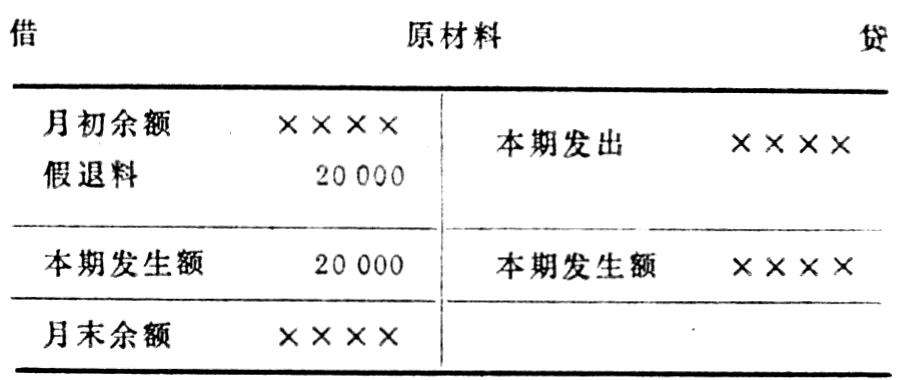

现举一会计实务来说明这一现象。例:某企业12月份实现产品销售收入100000元,经核算,产品销售亏损10000元。该企业12月份没有购入原材料,月末生产车间办理假退料20000元。做结转产品销售亏损和假退料的会计分录,按照传统的核算惯例,人们采用蓝字记帐法:

(1)结转销售亏损

借:利润 10000

贷:销售 10000

(2)假退料

借:原材料 20000

贷:基本生产 20000

“销售”和“原材料”的丁字帐反映如下:

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号