现行的记帐方法,收付记帐法、增减记帐法、借贷记帐法,其数字范围仅是用了数学数轴上的一半,原点右边的正数,对于原点左边的负数是否也可以应用?在各个领域广泛应用正负数的今天,对于这个问题有探讨的必要。我认为数学是会计学计算理论的支柱,负数完全应该引进到会计学中来,假如它能丰富会计学的理论,对会计学的发展有一定的促进作用,且又能简化会计日常工作的话。下面就这个问题谈谈我的看法。

查阅数学课本,负数有两种意义:其一是小于零的数;其二是具有相反意义的数。我们所引用的是它的第二种意义。即:为了区别这些相反意义的量,把其中一种意义规定为正,另一种和它相反的意义规定为负。

会计学把资金划分为资金占用与资金来源。资金占用是指资金在经营过程中的占用形态;资金来源是指资金取得或形成的来源渠道。资金占用和资金来源是构成资金总体的两个对立面,是完全相反的两类帐户。对这两个方面为了分别表示,完全可以把资金占用的数额规定为正号表示,而把另一种与其有相反意义的资金来源数额规定为负号表示。资金占用恒等于资金来源,资金占用、资金来源的数额分别用正负号表示后,这种平衡关系变成绝对值的平衡。如把资金。占用的数额用A表示、资金来源的数额即用-A表示,即:

|A|=|-A|

这个公式有如下的数学性质:等号的一边加某数又减某数,其值不变;等号两边同加以相反的数或同减以相反的数,等号两边仍然相等。

如把d表示为变量

(1)|A+d-d|=|-A|

(2)|A|=|-A-d+d|

(3)IA+dI=|-A-d|

(4)|A-d|=|-A+d|

一个企业在生产经营过程中,资金变动的情况也正是这四种情况:一种资金占用增加(正记),另一种资金占用减少(负记),且增减金额相等,如公式(1);一种资金来源增加(负记),另一种资金来源减少(正记),且增减金额相等、如公式(2);一种资金占用和一种资金来源以相同的金额同时增加(资金占用正记,资金来源负记),如公式(3);一种资金占用和一种资金来源以相同的金额同时减少(资金占用负记,资金来源正记)如公式(4)。

这种把负号引进会计学范畴,以原点两边平衡的原理为依据的记帐方法,暂定名为“正负记帐法”。

正负记帐法是把“正”“负”号直接标在帐户金额前面的一种复式记帐方法。正号表示资金占用的增加,资金来源的减少;负号表示资金来源的增加,资金占用的减少。因此正负记帐法对会计平衡公式等式两边的帐户是用正负两种相反的金额来记录它们的增加和减少的。

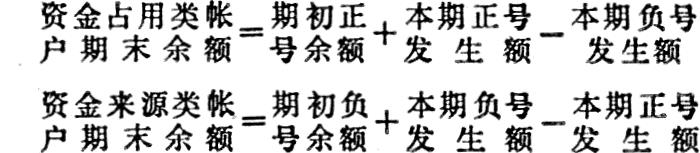

任何帐户的正常余额:资金占用帐户为正数,资金来源帐户为负数。这就规定了资金占用类帐户和资金来源类帐户期末余额的计算公式:

为了好说明问题,下面对正负记帐法的帐务处理举例说明:

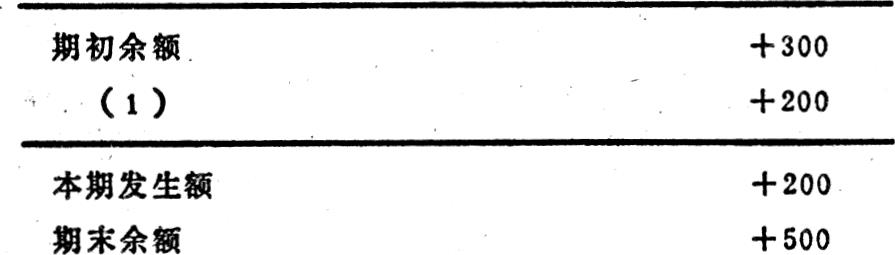

(1)企业从银行存款中,提取现金200元备用。

这笔业务一方面引起资金占用项目中的“现金”增加,另一方面引起资金占用项目中“银行存款”减少,属资金占用一增一减,所以正记“现金”,负记“银行存款”。

现金+200

银行存款-200

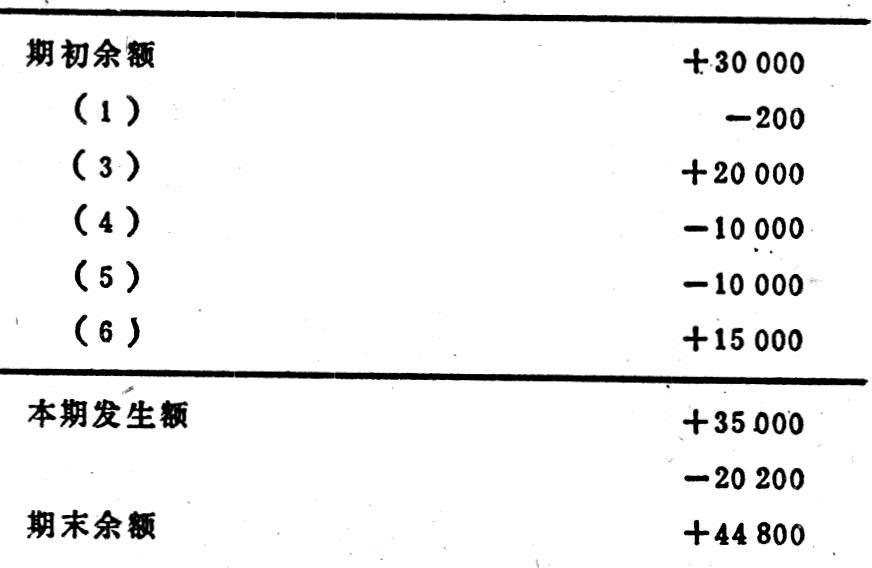

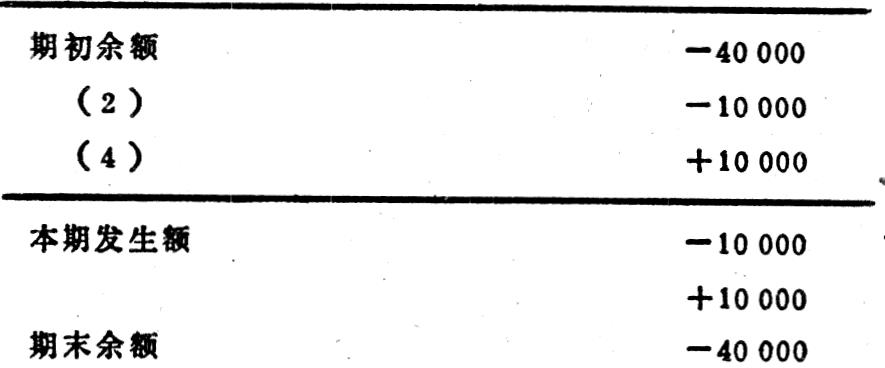

(2)向银行借款10000元,直接偿还应付购货款。

这笔业务引起资金来源项目“银行借款”增加,另一方面引起资金来源项目“应付购货款”减少,属资金来源一增一减,所以应负记“银行借款”,正记“应付购货款”。

银行借款-10000

应付购货款+10000

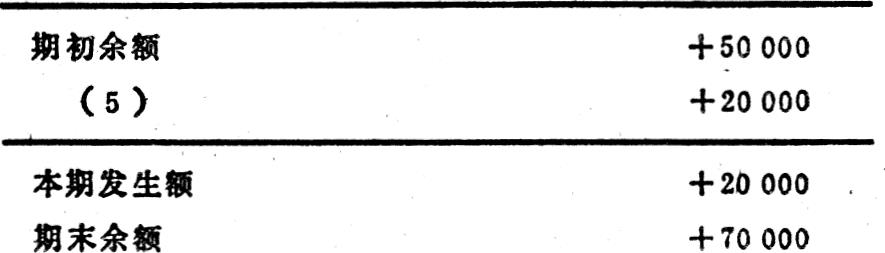

(3)国家拨给企业流动基金20000元,存入银行。

这笔业务一方面引起资金占用项目“银行存款”增加,另一方面引起资金来源项目中“流动基金”增加,属两类科目同增,应正记“银行存款”,负记“流动基金”。

银行存款+20000

流动基金-20000

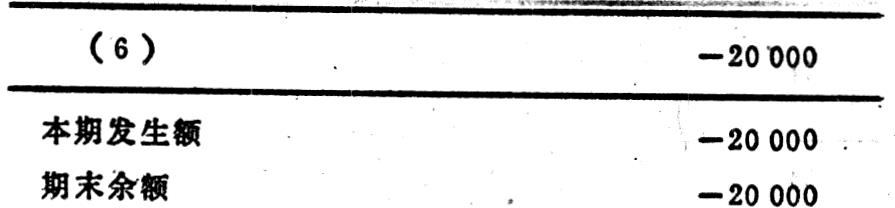

(4)企业用银行存款归还银行借款10000元。

这笔业务一方面引起资金项目中的“银行存款”减少,另一方面引起资金来源项目中“银行借款”减少,属两类科目同减,所以正记“银行借款”,负记“银行存款”。

银行借款+10000

银行存款-10000

(5)企业购入材料一批20000元,其中10000元以银行存款支付,10000元暂欠。

这笔业务引起资金占用项目“材料”增加,“银行存款”的减少,资金来源项目中“应付购货款”增加。正记“材料”,负记“银行存款”“应付购货款”。

材料+20000

银行存款-10000

应付购货款-10000

(6)销出产品20000元,其中收到银行存款15000元,5000元尚未收到。

这笔业务一方面引起资金占用“银行存款”“应收销货款”的增加,另一方面引起资金来源“销售”的增加。正记“银行存款”“应收销货款”负记“销售”。

银行存款+15000

应收销货款+5000

销售-20000

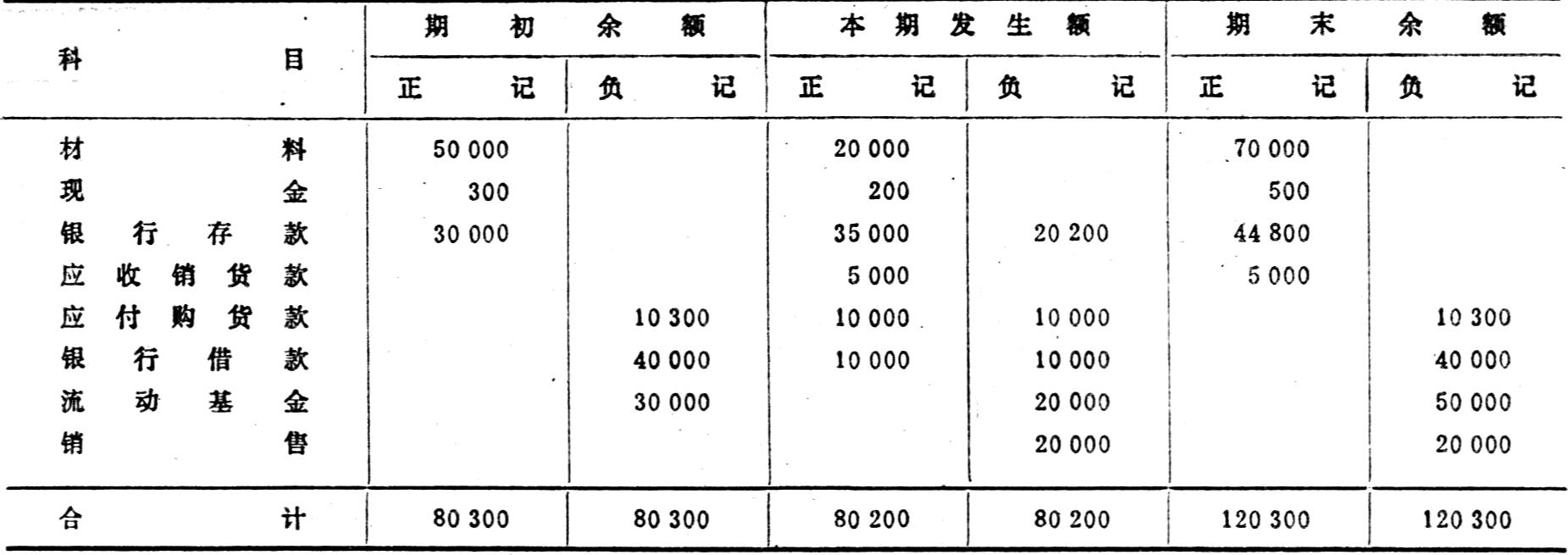

将以上业务过入总分类帐:

对前四项经济业务用图式表示如下:

从上例可以看出,每笔分录“正记必有负记,正负必相等。”在任何情况下,资金占用类帐户的余额只能是正数,资金来源类帐户的余额只能是负数,若出现相反的余额,科目的性质就改变了。如“应收款”变成“应付款”,“应付款”变成“应收款”。因此通过帐户余额的正负,可以反映各个帐户的性质。

从每笔会计分录来看,在正记某一个帐户时,必须同时负记一个或几个其它帐户。或者负记某一个帐户时,必须同时正记一个或几个其它帐户,每笔分录正记、负记的数额必须相等,这是检查每笔分录正确性的依据。做分录时,为了对应关系明确,可以“一正多负”或“一负多正”,不准“多正多负”。

又因正负记帐法、资金占用帐户增加时记正数,资金来源帐户增加时记负数;资金占用帐户减少时记负数,而资金来源帐户减少时记正数。根据会计平衡公式,对经济业务的变化概括为涉及等式两边的帐户记同增同减,具体地说,当同增时,正记资金占用,负记资金来源;当同减时,负记资金占用,正记资金来源;涉及等式一边帐户有增有减时,即正记资金占用帐户和负记另一个资金占用帐户,或者负记资金来源帐户和正记另一个资金来源帐户。这样在定期汇总所发生的全部业务的会计分录时,各个帐户的正记数额必须等于各个帐户的负记数额。期末结帐后各个帐户的正数余额之和必然等于各帐户的负数余额之和。即:

发生额平衡本期正数=本期负数

发生额合计=发生额合计

余额平衡期末正数=期末负数

余额合计=余额合计

正负记帐法应用灵活方便,因为每笔分录“正数金额=负数金额”具有“自动平衡”的特点,“自动检验”的效能。另外正负记帐法使用的帐簿、记帐凭证的格式可大大简化,因为数字前面都有正负号,增减关系明确.不用分别记录。如原来三栏式的总分类帐、明细分类帐,可改设两栏式,一栏“本期发生额”一栏“余额”。记帐凭证的格式:借贷记帐法下,“借方”“贷方”要分别表示;增减记帐法下,“资金占用”“资金来源”以及每类的“增加”“减少”要分别设置;正负记帐法设一栏就行了,因为每个数字前面都标有正负号,据此可直接登记帐簿。同时这种办法可广泛应用于手工记帐,更适合电算化的要求,便于会计工作电算化的推广使用。

需说明一点的是:因为记帐凭证及帐簿的记录是把经济业务变成会计语言,用专门的技术方法进行记录与核算的过程,所以在填制记帐凭证与登记帐簿时可采用正负记帐法。对于原始凭证仍应采用现行办法,不宜使用负数填写。对于会计报表仍可使用现行的会计报表,注意在填表时把帐簿上资金来源科目的负数改为正数。

需要注意的是:不要把“正记”“负记”理解成“增记”“减记”,不要把负数理解成小于零的数。资金占用类帐户正记、负记容易理解,资金来源类帐户用相反符号登记有些费解,用的时候要特别注意。帐户的结构没有方向性,不象“借贷记帐法”那样,分“借方”“贷方”,“增减记帐法”分“增方”“减方”。而是由对发生额的“正记”“负记”确定其帐户的“增加”“减少”,余额的正负确定帐户的性质。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第05期 > 财务与会计1989年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第05期 > 财务与会计1989年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号