当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第05期 > 财务与会计1989年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第05期 > 财务与会计1989年第05期文章 > 正文新技术企业《资产负债表》评介

时间:2020-05-28 作者:鄂萌 李建国

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

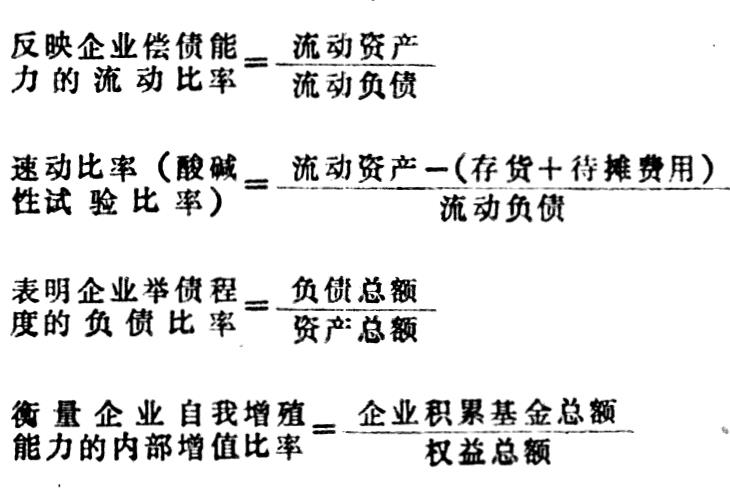

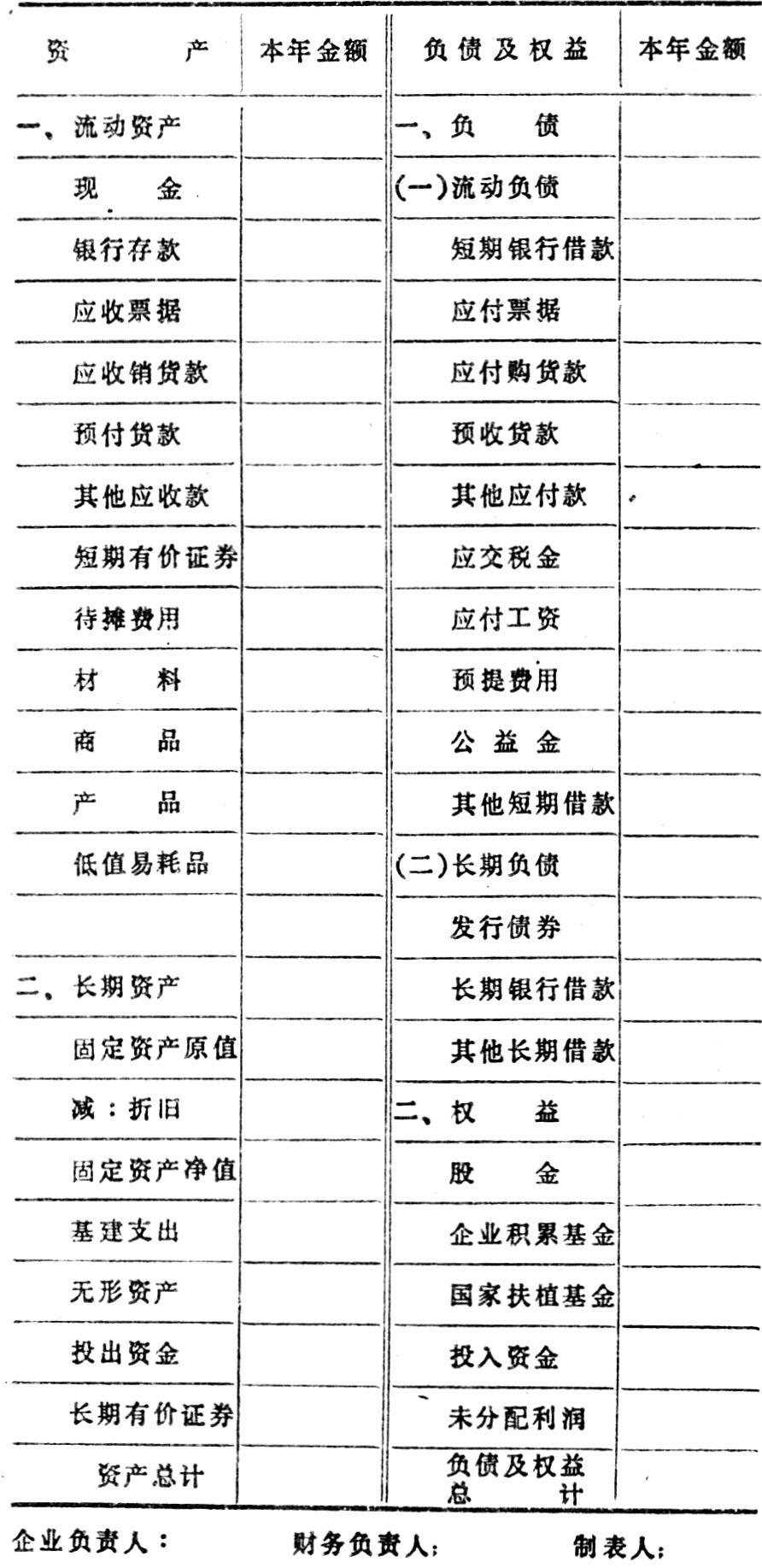

新技术企业集技、工、贸于一身,其显著特点是资金来源多渠道,企业对来自各渠道的资金的产权关系不同,相应的其管理权限和支付的报酬也就有所不同。为了客观地反映新技术企业的财务状况,我们把日常使用的资金平衡表改为资产负债表,现把有关情况作一简介(见29页左栏表)。

资金平衡表在产品经济条件下是适用的。因为在产品经济条件下,企业内部资金运动及其与外界发生的经济关系都是遵循事先订好的计划,上级部门所关心的是它所投出资金的分布状况,考核的是企业是否按规定用途执行。在这种情况下,企业可以把产权单一的资金划分为固定、流动、专用三组来源,并与占用方各自平衡。企业作为行政机关的附属物,不是独立的商品生产经营者,做帐不是从管理出发,只是为了核对、平衡帐目,反映资金分布状态,编制的是资金平衡表。但是,此表不能直接反映企业资产总值、周转潜力、企业信用、偿债能力等,企业管理得不到有效的会计信息,外界也不能以此作为评价其经济效益的指标。

新技术企业的经营活动是在商品经济的条件下进行的,其资金来源渠道不再是单一的,产权关系也不再是单一的,于是就引起了一些在管理权限和承担风险、支付报酬方面的特殊性。例如,对于...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号