当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第03期 > 财务与会计1989年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第03期 > 财务与会计1989年第03期文章 > 正文也谈本月止累计应纳所得税额的简便求法——与方中华同志商榷

时间:2020-05-28 作者:杨根

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

《财务与会计》1987年第12期发表了方中华同志的《本月止累计应纳所得税额的简便求法》(以下简称《求法》)。阅后颇受启示,但笔者认为方文提出的在计算本月止累计应纳所得税时“不必先行换算成全年所得额”,则是不可能、且容易出现错误的。

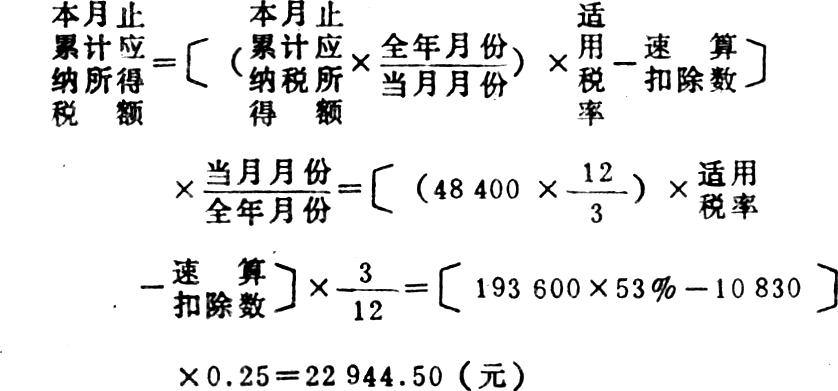

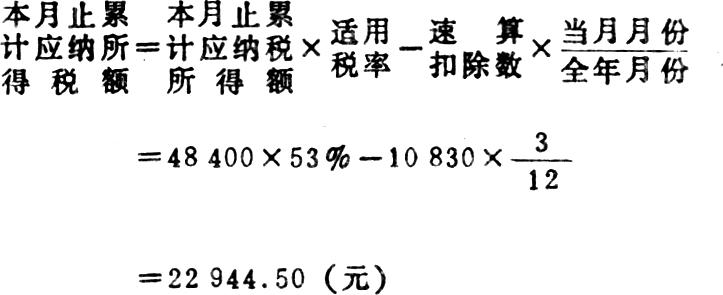

我们知道,国营小型企业和集体企业向国家交纳所得税执行的是“八级超额累进所得税率”。税收政策规定,应纳所得税的纳税所得额和税率是以年计算的。平常企业按月(或季)预交所得税,要将纳税月份止累计应纳税所得额换算成全年纳税所得额,再乘以适用的八级超额累进税率,减去速算扣除数,方可求出本月止累计应纳所得税额。我以为,这里重要的一点就是首先必须把纳税月份止累计应纳税所得额换算成全年纳税所得额。否则,就不能找到适用的税率和速算扣除数进行计算。不妨举一例进行计算比较。

例:某国营小厂1988年1—3月份止累计纳税所得额48400元,到本月止累计应纳所得税额多少?

一、常规计算,用公式表示:

可以看出,该厂适用税率和速算扣除数,是根据本月止累计应纳税所得额先换算成全...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号