读了华必正同志《关于风险程度及应得风险价值的计算问题》一文(见《财务与会计》1987年第8期,以下简称华文)后,再查阅了华文所指“可能导致错误的决策”的张克业同志的《谈谈风险价值原理》一文(见《财务与会计》1986年第12期,以下简称张文)。两相对照,粗看,华文似有道理;细思,其立论还宜斟酌。张文把“风险价值系数”定为“常数”可能欠妥,但其立论基本正确;故华文所指张文某些内容“不切实”、“不正确”,似有失偏颇。本文也就有关风险价值问题,谈谈个人看法。

一、关于风险程度问题

作为合理的、正确的风险型决策,既要考虑收益尽量的大,也要考虑风险尽量的小。为了便于作这两种考虑,就需有两个尺度,一个是期望收益的尺度,一个是风险的尺度。期望收益的尺度,一般采用各种概率条件下收益的加权平均值,即利润期望值:风险的尺度则通常采用期望收益的均方差,即标准离差。在这两个尺度上,华文和张文对前一尺度所采用的标准是一致的,而对后一尺度的看法却不一致。华文提出了用“标准逆差”取代标准离差,并认为“所谓风险是指某方案期望目标有达不到的可能”;并从这个风险含义出发,设计了反映风险大小的“标准逆差δ_”的计算式,同时得出“只有小于期望目标的随机利润才构成风险”的结论。笔者不同意这种看法。

(1)且不说利润期望值本是由随机利润及其概率分布这些不确定因素所计定的,更主要的,在不确定情况下,对于所列随机利润,不是只有小于期望值的才存在不可控制因素,产生离中趋势,大于期望值的,也同样存在此种因素,同样会形成对期望值的偏离。本来,“投资办企业是要冒风险的”(张文),或者确切地说,对于风险型决策问题,不论采用哪种方案,都需要冒点风险。这“冒风险”,系指“担待着收益不确定性”之意。事实上,未来收益确定了,也就无风险可言。而代表离中程度的标准离差,正好能全面反映这种收益不确定性。在风险型决策中,标准离差表示风险大小,缘由于此。

(2)再说,华文所计算的“标准逆差δ_”(以下用“δ_”),以及和其对称的“标准顺差δ+”(以下用“δ+”),都不代表离中程度。这是因为,期望值5351是一个有机的整体式,标准离差5351更是一个有机的整体式。它们的变化取决于所有Xi·Pi和n诸因素。如果说,E是一轮运算,6要在E的基础上再运算,则是二轮运算,因此,上述诸因素对于δ的影响,几乎是牵一发而动全身。正因为这样,标准离差δ,作为有机整体式,其顺差中的变异往往影响着逆差,逆差中的变异往往包含着顺差,因而它是决不应分裂为二的。试以某方案为例说明如下(单位:万元):

我们知道,在统计上,标准离差δ“之所以称为标准差,是因为在正态概率分布中,它和平均数有明确的数理关系。”这种数理关系,用上表附列的数据来说,就是:因其期望值E为36万,标准离差δ为1.7034(万),根据统计学原理,在“E±δ”之间,“约有68.3%的观察值”落入,亦即利润在34.2966万~37.7034万之间的可靠程度约为68.3%;在“E±2δ”之间,“约有95.5%的观察值”落入,亦即利润在32.5932万~39.4068万之间的可靠程度约为95.5%等等。如果不用δ,而改用“δ_”,则E±“δ_”之间和E±2“δ_”之间,就不存在类似关系,当然也不能作出如上明确的、科学的回答。进而言之,“δ_”并不是与δ没有关系,但是,“δ_”、“δ+”、δ三者的关系,只是:“δ_”2+“δ+”2=δ2。因而单一的“δ_”,不等于δ,小于δ;如果把“δ+”加上,(“δ_”+“δ+”)也不等于δ,而大于δ。因此,“δ_”显然并不“标准”,它不能代表离中程度,自然也不反映上述(1)的收益不确定性。

(3)华文提出,只有小于的部分才构成风险,就是说,大于的部分不构成风险。事实并不尽然。一般地讲,大于的部分,在一定程度上,反而较易招致风险。因为,这部分,即上表的“特好”、“畅销”,它们的随机利润,既然也是概率(而非“确率”),当然同样存在着不可控制因素,且由于市场竞争剧烈,其风险有时甚至比小于的部分还要多些。这就是说,“特好”、“畅销”乃厚利之所在,易引起同业一哄而上,有可能使之向反面转化。如果这种逆转严重,就可能使企业一败涂地;即使不严重,因其为数较大,举足轻重,自然影响企业期望值的实现。所以,笔者认为,小于的部分固然存在着“期望目标达不到的可能”,而大于的部分亦然,有时尤甚。

综上所述,在风险型决策中,只有标准离差δ才能全面、正确地反映所有随机利润对期望值的偏离程度,或者更确切地说,在风险型决策中,标准离差δ是度量风险大小的唯一的尺度。所以,关于风险程度问题,我的看法是:只有标准离差δ与利润期望值E的比值也就是标准离差率%(即5452),才真正表示风险程度。由此可见,华文所指张文关于风险的大小可以用标准离差来反映的表述“是不正确的”这一论断,似乎言过其实了。

二、关于风险价值的计算问题

所谓风险价值,就是投资者得到所冒风险的报酬,或者说,由于进行冒险投资得到的额外利润。该部分报酬是相对于不带风险投资得到的确定报酬(利息),亦即无风险价值而言的。因此,对于风险价值与无风险价值之和就是风险型投资的全部利润(报酬)之论,是无须置疑的。

同样地从上述论点出发,设计出风险价值的计算方法并不是唯一的,它可以多种多样,各有长短。张文方法应属其中之一;华文如果把“标准逆差”立论阐述得名实相符的话,其“从经济学的角度”讲当然也可算其中之一。此外,由于投资回收期一般涉及时间较长,通常还有采用计及货币时间价值的风险价值计算方法。笔者下面对华文和张文的计算方法做些讨论,并将着重介绍计及货币时间价值的这种更为有效的方法。

华文计算风险价值方法,即使撇开“标准逆差”问题,单从计算形式来说,它的“应得风险价值

(两处说明性的括弧,均笔者所加),本该直截了当地写为:5452,故华文末段前的“②……③……”四五行计算均为多余。

张文关于风险程度的立论、计算正确,应该说,其计算风险价值的方法也基本正确。美中不足的是:(1)张文方法只就同一方案从风险价值上考虑其行否,而未提及两个方案的决策,应用范围较窄;(2)更主要的,张文把反映决策者对待风险态度的“风险价值系数”视作“常数”也不符合实际。一般地讲,即使同一决策者,这“系数”也因风险程度而异,并非一成不变。就张文方法来说,对此最好略而不计,而仍取无风险价值这个常数。因为,既然以预测风险价值与应得风险价值对比(大、小)而定方案行与不行,则宜于采用同一无风险价值,才公允可比;否则,风险价值系数取高的不行,取低的则行的事例,就如华文针对张文所设的实例,无风险价值为6%,风险价值系数为8%(高的)时所设方案不行,为4%(低的)时却可行这样事例,将屡见不鲜,以致给整套方法带来一定的主观随意性。

尽管张文的缺陷并非是不可克服的,但笔者却仍然赞同的是一种计及货币时间价值的风险调整利率法。此法计算起来尽管比较复杂一些,但能将风险因素和时间因素有机地结合起来,对风险的考虑尽可能全面、具体。

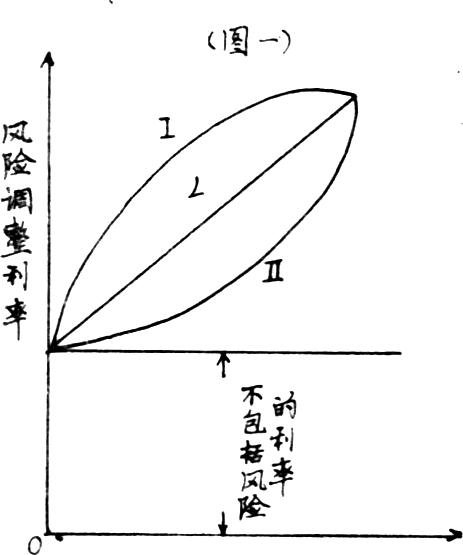

风险调整利率法,以不包括风险的利率为基础,视不同方案风险程度的大小,并考虑决策者对待风险的态度,确定一个包括风险的利率,即风险调整利率,据以计算现值,来评价投资方案。

为了说明确定风险调整利率的原理,让我们先描出由效用理论转化而来的风险大小与利率调整关系的图示(图一)。下图中曲线I、I和直线L分别表示决策者对待风险的三种态度。如果决策者持保守的态度,就会选择曲线I;如果喜冒风险,以大胆的态度对待投资,就会选择曲线I;直线L则表现出决策者既不保守、也非大胆的折衷态度。但无论持哪种态度,决策者都应以现有预测数据为依据,因此,进行风险决策时,利润期望值和标准离差都是基本的资料。由于投资回收期一般都涉及三五年甚至十来年,所以通常还要考虑货币时间价值。这时,整个预测期的利润期望值(EPV)、标准离差(△),为了可比计,均按现值计算。其公式是:

(r表示不包括风险的利率)

上两式相比所得的标准离差率5553

试举例说明如下:

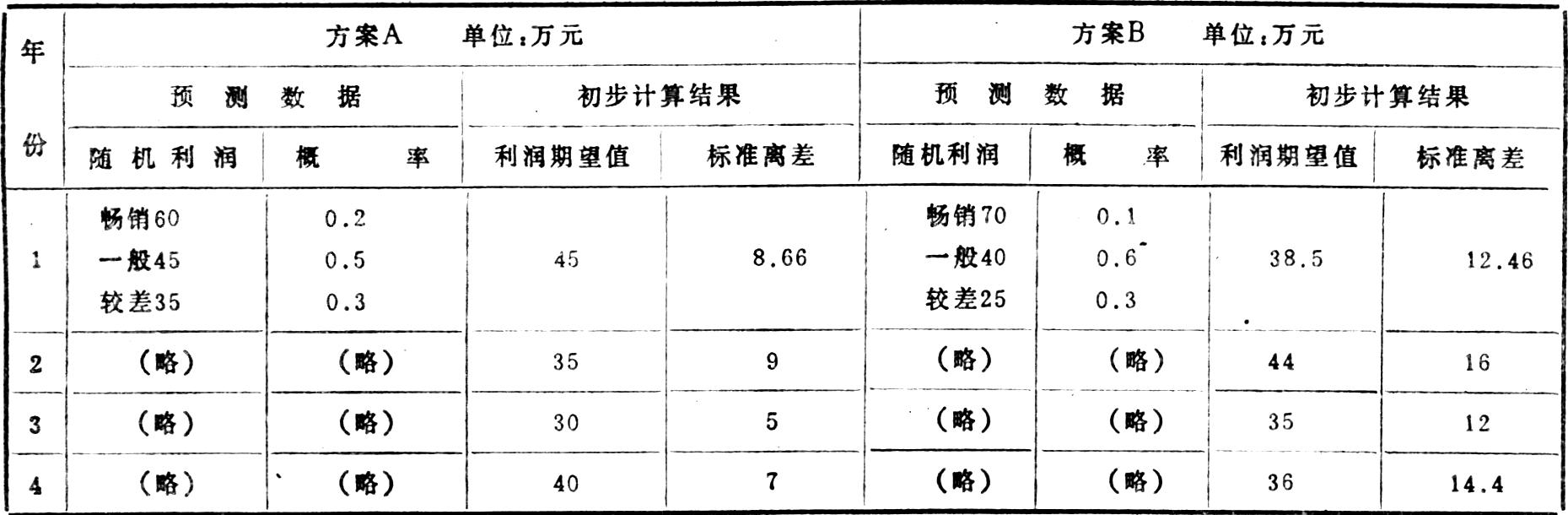

设某厂有A、B两个投资方案,其投资额方案A为100万,方案B为101万,不包括风险的利率均为年率10%;其预测各年有关数据以及由此初步计算的各年利润期望值,标准离差如下表:

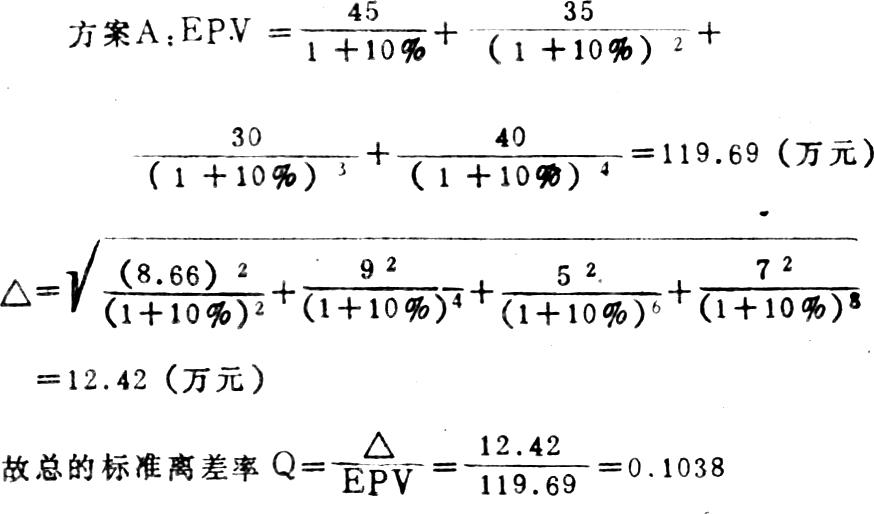

为了计算四年里总的标准离差率,以确定风险调整利率,还须先照上面两式计算出方案A和方案B的总的利润期望值(现值)EPV和总的标准离差(现值)△。

同理可计算出方案B的:

EPV=122.25(万元)△=21.94(万元)

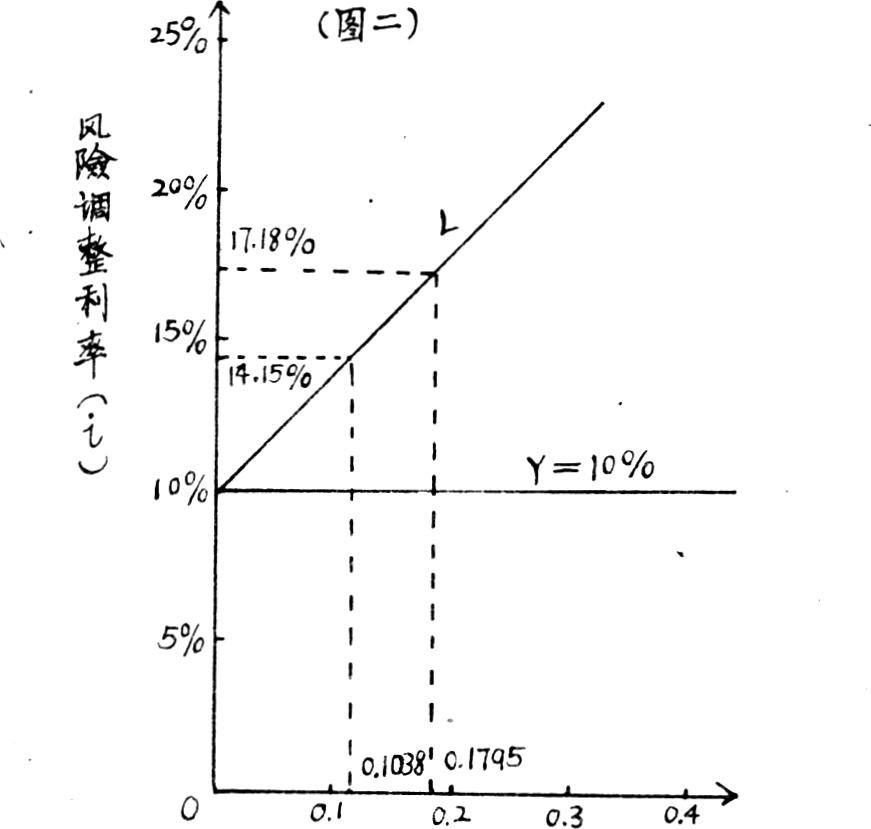

Q=0.1795

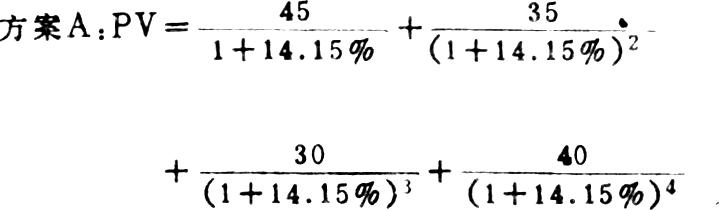

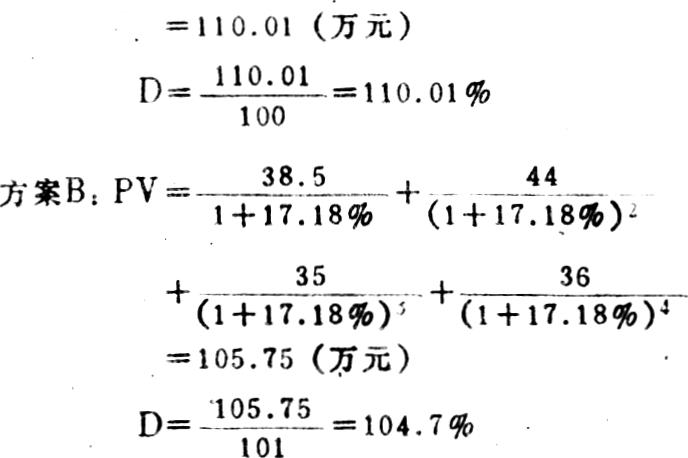

假设决策者考虑到尽可能避免主观因素的影响,决定选用54页左栏图二中的风险调整利率与总的标准离差率成线性关系(并设斜率为5553)的直线L形式。由图不难知道,方案A的风险调整利率为14.15%(即10%+0.1038×5553),方案B则为17.18%。于是,两方案按现值计的综合风险、时间等因素的四年总的投资回收额(PV)及其回收率(D),可分别计算如下:

由上计算所知,总的回收率A大于B(大5.31%),故方案A优于方案B.

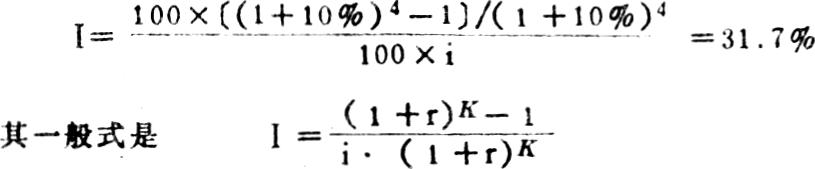

为了附带地计算两方案的风险价值,这里需专门计算出四年总的无风险回收率(I)。按可比性要求,这回收率就是按现值计的第四年末总利息与投资额之比。

即:

于是,在上面计算的基础上,即可计算出两方案总的风险价值:

方案A=110.01%—31.7%=78.31%

方案B=104.7%—31.7%=73%

将两方案的风险价值相比,得到A的风险价值大于B的5.31%,故同样得出方案A优于方案B的结论。由于相同年份的总的无风险价值(即无风险回收率)相同,因此,采用风险调整利率法时,一般均直接以比较总回收率来作决策,而不必专门计算风险价值。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第03期 > 财务与会计1989年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第03期 > 财务与会计1989年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号