当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第03期 > 财务与会计1989年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第03期 > 财务与会计1989年第03期文章 > 正文管理会计在医院经济管理中的应用

时间:2020-05-28 作者:张春爱 中医学院东直门医院

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

目前,我国经济体制改革的大趋势强烈地冲击着卫生事业的改革和发展。新的形势要求医院必须加强内部管理,使之在商品经济的大环境中生存、竞争、发展。为此,在医院经济管理方面单纯依靠传统的财务会计是不够的,应积极推行并健全管理会计,发挥管理会计的作用,以不断提高医院管理水平,使卫生经济改革稳步发展。

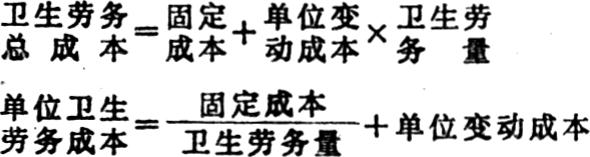

(一)运用管理会计的变动成本法,测算卫生劳务成本,明确卫生劳务成本的组成,分析影响卫生劳务成本的主要因素,确定提高社会效益和经济效益的最佳方案。

管理会计把成本分为变动成本和固定成本两大类。变动成本指成本总额随着卫生劳务量的变动而变化的成本。如在手术中所用的敷料、材料、水电等费用,是根据手术的大小、复杂程度、时间长短而变化的。固定成本指成本总额在一定时期一定业务量范围内不直接受卫生劳务量的变动而变化的成本。如医院发生的一些固定性开支:医护人员工资、房租、修缮、汽车养路费、非医疗用水、电费以及医疗器械折旧等。

卫生劳务成本的组成为:

在单位变动成本和固定成本不变的情况下,直接...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号