工业企业会计二级核算制(以下简称会计二级核算),即企业厂部和车间实行两级核算的一种核算形式,它对建立具有中国特色的责任会计有一定的积极作用。本文试图根据承包经营的实际情况,并结合我厂的具体经验,系统地介绍这种核算制的会计处理程序及考核办法(关于该核算形式的特点及封闭车间的核算办法,笔者已在《财务与会计》1986年第10期《我厂是怎样实行内部经济核算的》一文中予以阐述,这里不作重复)。

一、非封闭式车间的核算

非封闭式车间大致可分两类:一类是由投料到产成品入库可在本车间完成,但需他车间提供某些零部件或向他车间提供某些零部件;另一类是只向他车间提供半成品而不出产成品或全赖他车间提供半成品来生产产成品。在会计二级核算的情况下,“非封闭式”车间之间这种相互提供零部件、半成品的内部经济现象叫做“内部价值转移”;由于内部价值转移是按计划价进行的,必然会发生实际价高于或低于计划价的差额,这种差额叫做“内部价值转移差异”。财会部门把处理内部价值转移及其差异的方法叫“内部价值转移核算”。

内部价值转移核算的特点是,不论是随时转移随时结算,还是多次转移汇总结算,每次结算都需经过三个步骤。

第一步,随着实物的转移,以支票结算方式,把价值转移的计划成本结转至另一个车间或材料库;

第二步,提供价值转移实物的车间内部,以转帐结算方式,把价值转移的实际成本由基本生产明细帐户结转至价值转移明细帐户;

第三步,将价值转移差异,以转帐结算方式结转至“企业管理费”或“材料成本差异”科目。

逐步结转分步法下的步骤半成品价值转移差异(即步骤半成品成本差异),应在产品成本计算单上设置“上步骤价值转移差异”专栏单独反映,以便在考核各生产步骤利润计划完成情况时,分清经济责任。

采用平行结转分步法计算产品成本,各生产步骤半成品成本,是按一定金额由各生产步骤平行向财会部门结转,财会部门加以汇总就可计算出产成品成本,因而不发生价值转移的核算。但是,必须进行指标分解,把产品的销售、税金、成本和利润分解为步骤半成品指标,以便对各生产步骤下达利润计划,考核利润完成情况。

企业内部转移价值生产和产品价值生产,在车间考核和企业考核中的地位,从超计划利润角度考察,可概括为以下两个公式。

1.提供零部件的车间

2.提供半成品的车间

可见,不论是生产产品的生产,还是生产转移价值的生产,在车间和企业考核中的地位都是平等的。

二、辅助生产的核算

辅助生产对外收取劳务费用,可视为结算方式下的对外费用分配;对内部相互提供劳务,也要办理内部结算,可视为结算方式下的“交互分配”。对外分配后的余额(收支差额)转入“企业管理费”科目,作为共同费用处理。

由于辅助生产的劳务单价是在定员定量和定额费用基础上确定的,因此,辅助生产没有创造利润的任务,只要求收支平衡、收大于支。所以也叫“零点”计划。当其成绩大于“零”时,为盈利;当其成绩小于“零”时,为亏损。为了考核口径一致,在计算成绩时再加上“100”为基数。其计算公式:

三、结算程序和帐簿组织

(一)内部结算程序。

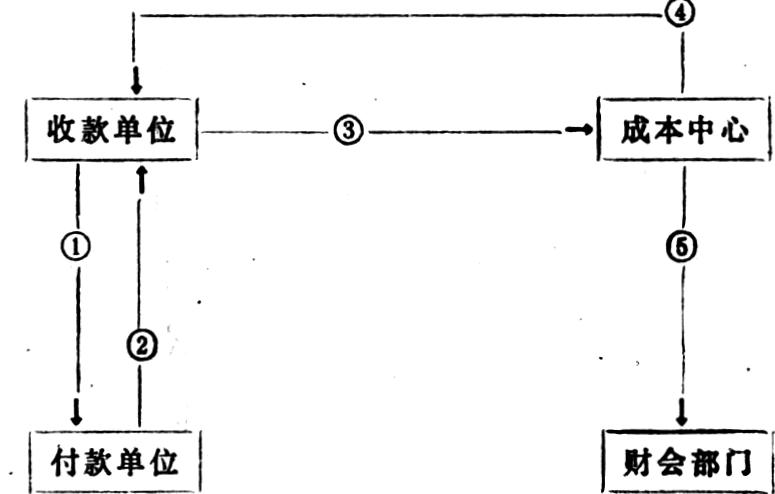

内部结算程序是会计二级核算的重要内容。按结算方式,可分三种类型:第一种是内部支票结算方式下的结算程序,主要适用于向车间归集生产费用,向利润中心汇集销售收入;第二种是备用金结算方式下的结算程序,主要适用于车间先用备用金支付零星开支,再向财会部门兑换现金;第三种是转帐结算方式下的结算程序,主要适用于转帐业务,如提取销售税金、结转销售成本等。现以内部支票结算方式向车间归集生产费用的结算程序为例,说明会计二级核算的结算程序。见19页右栏图表1。

图表说明:①收方发出结算通知单,通知付方办理内部结算;②付方审核无误,以内部支票支付;③收方将内部支票送交成本中心;④成本中心审核无误,将回执联退回收方;⑤成本中心将会计联报送财会部门。

(二)帐簿组织。

会计二级核算的帐簿有两个部分,分别反映监督成本计算和利润核算的经济业务。见19页图表2。

四、内部利润的计算、计划和考核

(一)内部利润计算。

内部利润的计算,可以以产成品入库的数量为内部销售数量,以企业的出厂价格为内部销售价格,以企业的税率为内部税率,以车间成本(即工厂成本)为内部销售成本。这样计算的内部利润,因为毕竟还是“内部”的,所以,和企业利润并不相等。但是,在企业产、销基本平衡的情况下,内部利润和企业利润可以基本相等。

有关内部利润核算的经济业务,必须通过“利润中心”办理内部结算。

(二)内部利润计划。

编制内部利润计划的依据是生产计划。由于内部利润计划是考核车间工作成绩的主要经济指标,因而生产计划必须按定员定额编制。在实际工作中,变动生产计划的情况是经常发生的,应该注意,在变动生产计划时,应相应变动内部利润计划,使各个车间的利润计划经常保持平衡。

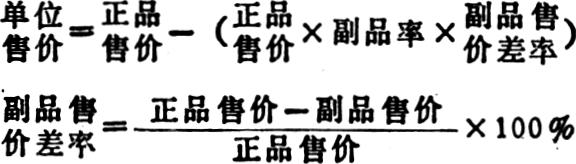

对允许有副品的产品,在产成品入库时,要分开正品和副品,正品按正品计价,副品按副品计价。但在向车间下达利润计划时,则应按一个售价计算,这个售价的计算公式如下:

(三)内部利润考核。

内部利润的考核方法,见19页图表3和20页图表4。

五、奖金分配

会计二级核算制下的奖金分配,是以利润为主要分配标准的。一般应分为两个方面:一是以车间利润为分配标准,由厂部——车间——班组——个人的纵向分配;一是以企业利润和车间利润为分配标准,由厂部——管理部门——个人的横向分配。本文要阐述的是纵向分配中由厂部——车间的分配。分配要分二步进行。

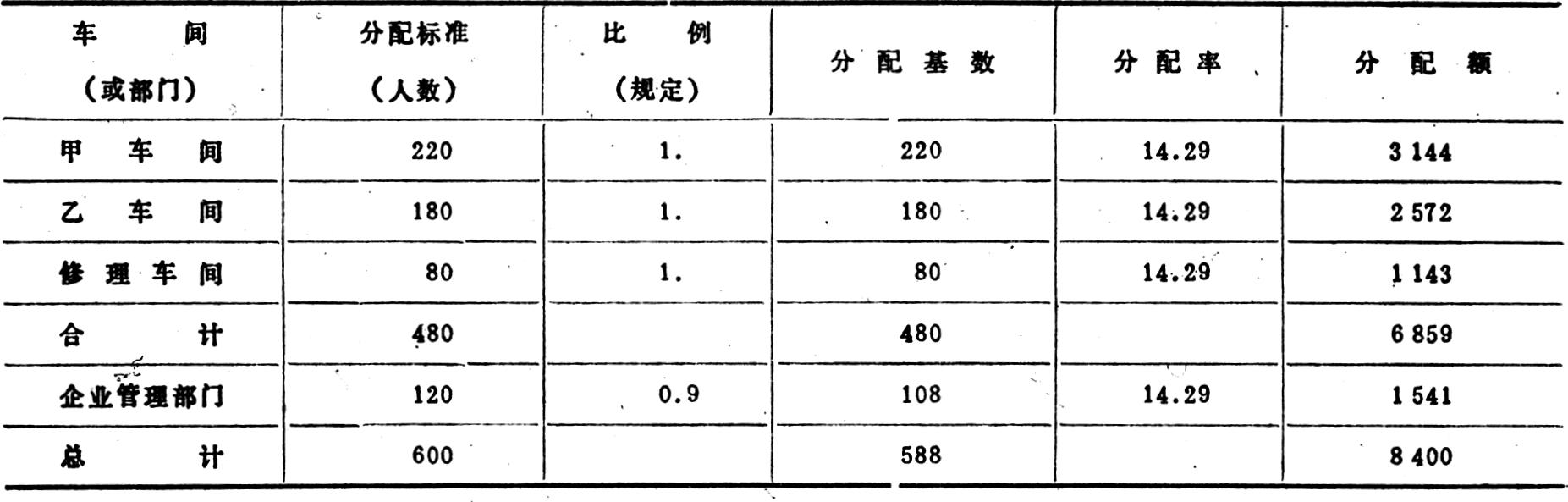

第一步,确定车间和企业管理部门的奖金数额。设奖金总额为8400元,分配方法见20页图表5。

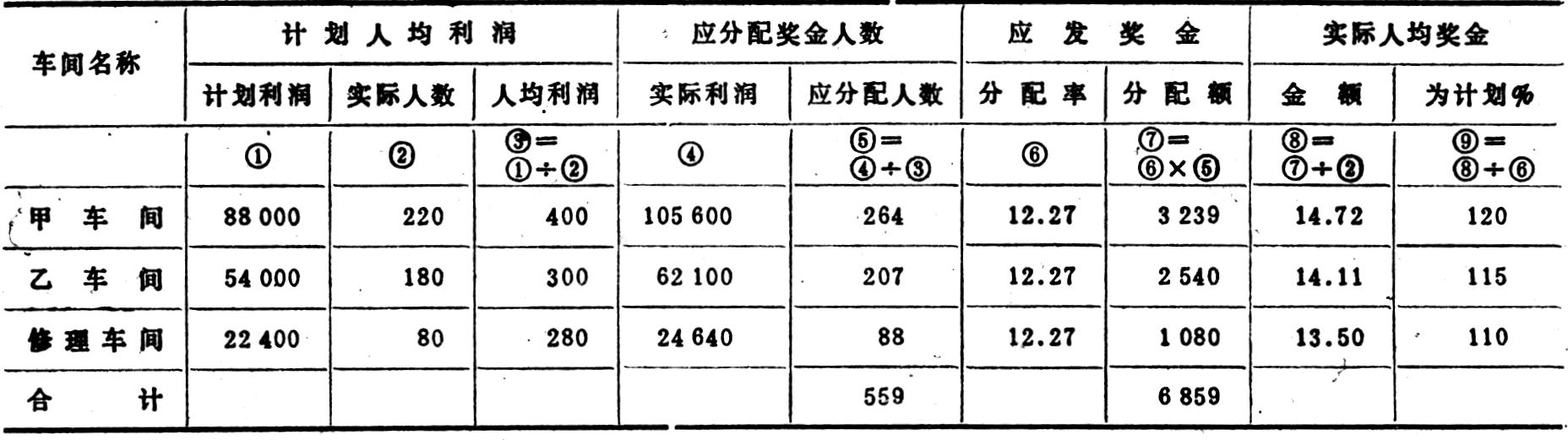

第二步,分别用两种不同的方法(在实际工作中只能是一种)确定各车间的奖金数额。一种是以车间利润的完成比率为分配标准,因而叫“全额法”;另一种是以车间利润的超额比率为分配标准,因而叫“差额法”。两种方法分别见20页图表6和图表7。

从以上分配结果可以看出,图表6和图表7的百分比,分别和图表3和图表4的百分比相一致。

图表6是全额法,其基数(559人)大,对奖金的差距有着一定限制作用;图表7是差额法,其基数(79人)小,各车间的奖金差距就较明显。奖金的差距,是任何一种奖金分配方法都不能不考虑的一个实际问题。应该指出,奖金分配方法,不是会计二级核算的有机构成部分,可以有较大的灵活性。

实践证明,上述会计二级核算,数字真实可靠,方法简便易行,形式比较规范,并具有较强的应变功能,有利于企业实行以提高经济效益为中心内容的内部经营承包责任制。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第03期 > 财务与会计1989年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第03期 > 财务与会计1989年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号