摘要:

我国企业破产法已颁布一年有余,企业法亦已于今年8月1日正式实施,因此,研究破产会计核算问题,无疑具有重要的理论意义和现实意义。

一、破产会计核算的内容

所谓破产会计核算就是破产清算,是指企业因经营管理不善,造成严重亏损,不能清偿到期债务等原因被宣告破产,终止生产经营活动,结束未了事宜,收取债权,变卖财产,清偿债务等程序的总称。企业破产后,便失去了对所拥有财产的占有权、使用权、处理权,而交由法院组建的破产清算组全权处理,破产会计核算亦由清算组聘请的会计人员负责进行。其具体内容应包括:

1.设置会计科目,接管破产企业所有的会计资料(包括凭证、帐簿、报表等),进行清算初始的会计记录。

2.反映和监督财产(含应收帐款)变现价值及其变现损益。

3.核算清算组各项清算支出(即破产费用)。

4.反映各项债务的实际清偿情况.

5.反映清算终了未清偿的债务及清算损益的情况。

6.如实向清算组、债权人会议、法院等有关部门和人员编报破产清算报表。

二、破产会计核算的科目

破产清算组的核心工作就是站在债权人、债务人以外,以第三者的身份对破产企业进行清产还债。但是,由于各...

我国企业破产法已颁布一年有余,企业法亦已于今年8月1日正式实施,因此,研究破产会计核算问题,无疑具有重要的理论意义和现实意义。

一、破产会计核算的内容

所谓破产会计核算就是破产清算,是指企业因经营管理不善,造成严重亏损,不能清偿到期债务等原因被宣告破产,终止生产经营活动,结束未了事宜,收取债权,变卖财产,清偿债务等程序的总称。企业破产后,便失去了对所拥有财产的占有权、使用权、处理权,而交由法院组建的破产清算组全权处理,破产会计核算亦由清算组聘请的会计人员负责进行。其具体内容应包括:

1.设置会计科目,接管破产企业所有的会计资料(包括凭证、帐簿、报表等),进行清算初始的会计记录。

2.反映和监督财产(含应收帐款)变现价值及其变现损益。

3.核算清算组各项清算支出(即破产费用)。

4.反映各项债务的实际清偿情况.

5.反映清算终了未清偿的债务及清算损益的情况。

6.如实向清算组、债权人会议、法院等有关部门和人员编报破产清算报表。

二、破产会计核算的科目

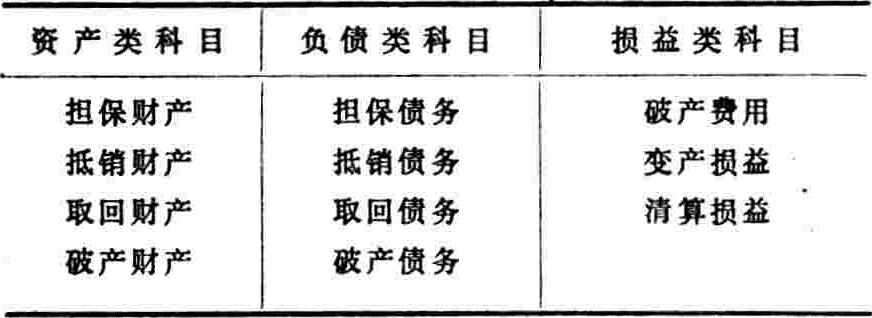

破产清算组的核心工作就是站在债权人、债务人以外,以第三者的身份对破产企业进行清产还债。但是,由于各项债务的性质不同(如有无财产担保等),其偿还的顺序、依据、方法等也有所不同。例如,有财产抵押的债务,应依抵押财产的实际变现价值偿还;债权人对破产企业负有债务的,可以彼此抵销;破产企业内有属于他人的财产,该财产权利人可以通过清算组取回,此项债务即行消失;等等。不难看出,破产企业原有的会计科目已失去了意义,应根据破产清算的特点设置一套专门的会计科目,才能满足破产清算管理的需要。笔者认为,可以从资产、负债、损益三个方面考虑设立如下会计科目:

(1)“担保财产”科目核算为取得某项债务所提供的财产的结存和变现情况。(2)“担保债务”科目核算具有财产担保的债务的应偿额和实际偿还情况。(3)“抵销财产”科目核算破产企业与债权人互相负债情况下,应收回债权的收取情况。(4)与(3)相对应的“抵销债务”科目,贷方登记应抵销债务额,借方登记实际抵销额。(5)“取回财产”科目核算破产企业中属于他人所有财产的价值和收回情况。(6)与(5)相对应的“取回债务”科目,贷方登记该财产权利人应收回价值,借方登记其实际收回价值和因保管不善等原因造成财产毁损而转入破产债务的价值。(7)“破产财产”科目核算除上述财产以外按一定顺序和比例偿还债务的财产的帐面价值和变现情况(其中现金部分除外),(8)“破产债务”科目核算除上述债务以外,按一定顺序和比例应偿还债务的帐面价值和实际偿还情况。不足清偿部分应计入“清算损益”科目。(9)“破产费用”:科目核算清算组清算过程中所发生的各项支出,包括清算人员工资、差旅费、公证费、诉讼费、办公费等。(10)“变产损益”科目核算所有财产变现损失和变现盈余的情况。(11)“清算损益”科目核算企业清算期间发生的清算盈余、清算损失、豁免债务等内容,上述11个科目于清算结束时均无余额。

三、破产经济业务的处理举例

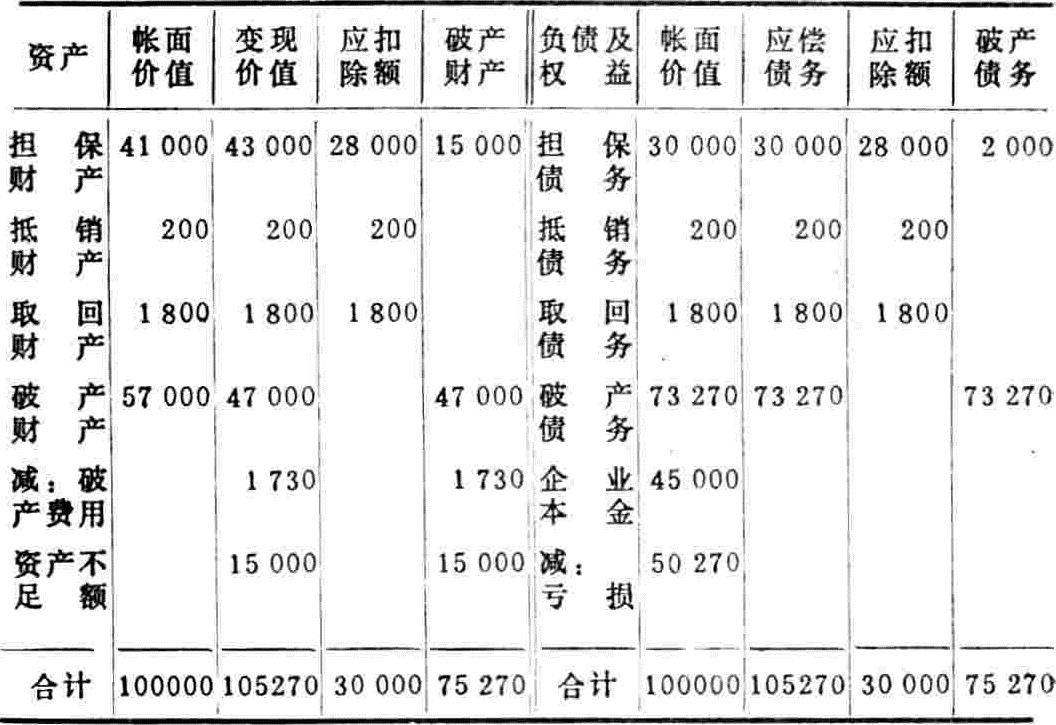

设某企业因经营管理不善、亏损严重,经与债权人会议和解失败,被依法宣告破产。其财务状况如下:

资产:用于流动资金借款担保的财产的帐面价值21000元,用于基本建设借款担保的财产的价值20000元,与应付职工工资相抵销的职工欠款200元,外单位暂存物资1800元,其他资产57000元(其中银行存款、现金7000元,以下简称现金),共计100000元。

负债:有财产担保的银行借款30000元(其中:流动资金借款10000元,基建借款20000元),与职工欠款抵销的应付工资200元,应付外单位暂存物资1800元,其他债务73270元(其中有抵销后剩余应付工资8000元,应交保险费10270元,应交税金32000元),共计105270元。

本金及利润:国家基金40000元,企业集资5000元,亏损50270元。

1.企业接管的核算

对上述资料,清算人接管应计入新的会计科目,其接管(清算初始)分录应为:

借:担保财产 41000

抵销财产 200

取回财产 1800

破产财产——×× 50000

——现金 7000

清算损益 50270

贷:担保债务 30000

抵销债务 200

取回债务 1800

破产债务 73270

清算损益 45000

2.财产变现的核算

设财产变现结果为:担保财产变现43000元(其中流动资金借款担保部分25000元,基建借款担保部分18000元),破产财产变现40000元,共计83000元(抵销财产、取回财产和现金都无变现的问题),其分录应为:

(①借:破产财产——现金 25000

贷:担保财产 21000

清算损益 4000

②借:破产财产——现金 18000

清算损益 2000

贷:担保财产 20000

③借:破产财产——现金 40000

清算损益 10000

贷:破产财产——×× 50000

3.破产费用的核算

设清算期间支付清算人员工资600元,法律诉讼费200元,财产变现广告费150元,公证费250元,差旅费400元,办公费100元,其他费用30元,合计1730元。分录应为:

④借:破产费用 1730

贷:破产财产——现金 1730

4.债务清偿的核算

(1)担保债务的清偿。根据破产法第28条、第32条的规定.有财产担保的债权人,享有就担保物优先受偿的权利,担保债务大于担保物价款部分,并入破产债务;而担保物价款大于担保债务部分,并入破产财产。据此,用于流动资金借款担保财产现价大于担保债务15000元(25000-10000)应并入破产财产,因变现时已计入“破产财产”的现金项下,留在该帐户即可,只作偿债分录如下:

⑤借:担保债务 10000

贷:破产财产——现金 10000

用于基建借款担保财产的现价小于担保债务2000元(18000-20000),对此不足清偿的担保债务应并入破产债务,分录为:

⑥借:担保债务 20000

贷:破产财产——现金 18000

破产债务 2000

(2)抵销债务的清偿。实际上是应收款与应付款的抵销。本例中的分录应为:

⑦借:抵销债务 200

贷:抵销财产 200

(3)取回债务的清偿。本例中的分录为:

⑧借:取回债务 1800

贷:取回财产 1800

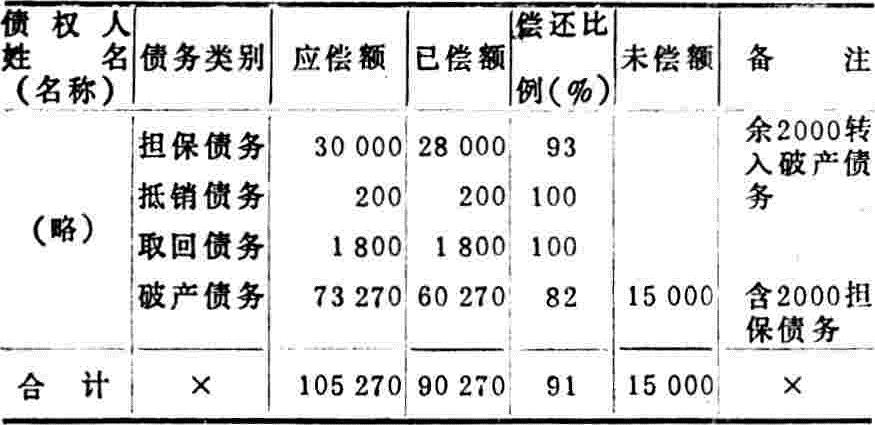

(4)破产债务的清偿。按法律规定,破产财产优先拨付破产费用后,应按“应付职工工资和劳动保险费——应交税金——破产债务”的顺序偿债,不足清偿同一顺序之清偿要求的,按比例分配(破产法第三十七条)。本例中,破产财产经上述偿债后,尚有60270元,偿还应付工资、劳动保险费及税金后,只有10000元(60270-8000-10270-32000),而未偿破产债务还有25000元(73270+2000-8000-10270-32000),需按比例在有关债权人之间分配,其分配率为0.4(10000÷25000)。分录为:

⑨借:破产债务——应付工资 8000

——应交劳动保险费 10270

——应交税金 32000

——××× 10000

贷:破产财产——现金 60270

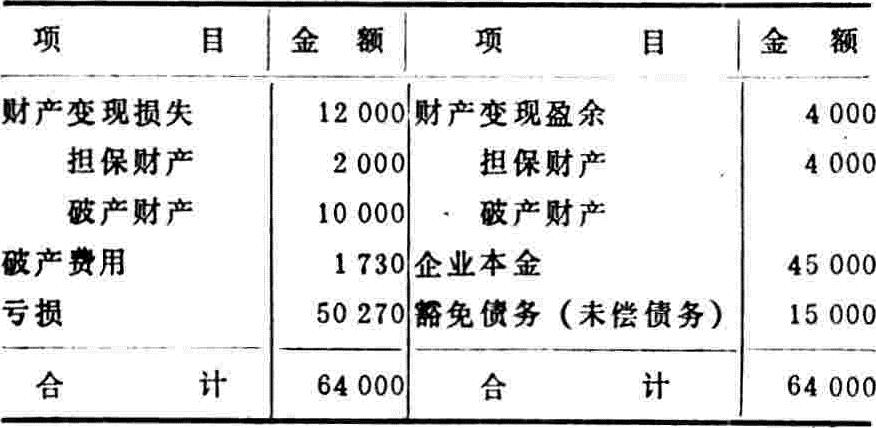

5.偿债终结的核算

清算结束时,应将破产费用及变产净损益(本例为变现净损失8000元)转入“清算损益”科目,结出清算净损益。在净盈余情况下,“清算损益”贷方余额应与“破产财产”借方余额相对销,并在企业者之间按出资比例分配;在净损失情况下,“清算损益”借方余额应与“破产债务”贷方余额相对销,意即产不抵债,依法豁免。本例中为清算净损失15000元。分录为:

⑩借:清算损益 1730

贷:破产费用 1730

⑪借:清算损益 8000

贷:变产损益 8000

⑫借:破产债务 15000

贷:清算损益 15000

至此,破产清算程序终结,所有会计科目均无余额。

6.清算报表的编制

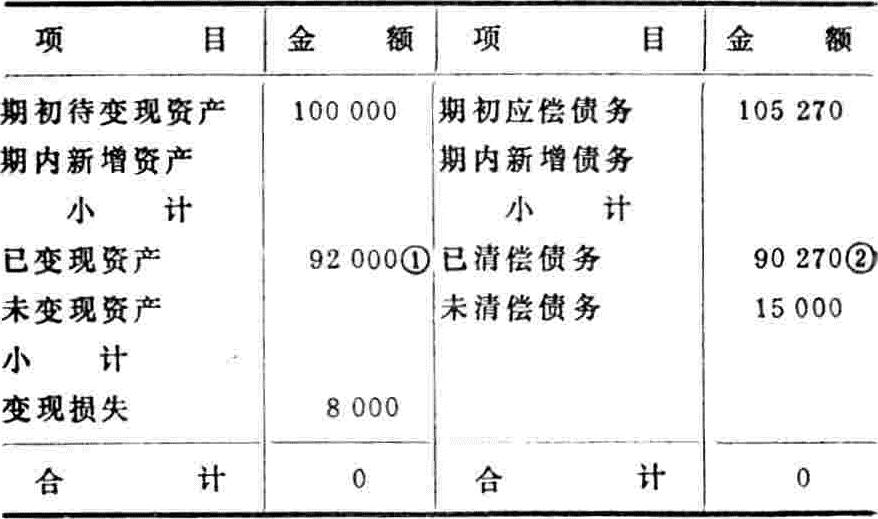

破产清算终了,应对清算情况进行全面的总结,向法院、债权人会议编报清算报表。如果清算期较长(如数目方可完成),在清算期间亦应根据财产变现情况、债务偿还情况、破产费用支出情况等编制相应的期中清算报表。我认为,清算报表应以满足债权人和法院的监督为原则设计,可分为清算资金平衡表、变产清算表、债务清偿表、破产费用表和清算损益表等五张报表。下面以上述数字为例,列示五张报表的结构和编制方法。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第11期 > 财务与会计1988年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第11期 > 财务与会计1988年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号