摘要:

今年十月,财政部、商业部以(88)财会字第62号文联合发出了《省、自治区、直辖市一九八八年国营商业企业年度汇总会计报表格式和编制说明》。为了做好今年的决算工作,现就其中的几个主要问题作一解答:

问:汇编报表时,怎样划分商业零售企业中的大中型零售企业和小型零售企业?

答:今年汇总报表中的“利润表”、“利润分配表”、“应上交及应弥补款项情况表”以及“职工工资情况调查表”,其中“商业企业”栏大中型零售企业和小型零售企业的划分,应以第二步利改税时核定的企业类型为准,包括1984年开始实行利改税时核定的企业,也包括1984年以后实行利改税时核定的企业。未实行利改税的零售盈利企业,应以1988年末的实际情况为基础,按第二步利改税的标准划分为大中型零售企业或小型零售企业。根据第二步利改税划分大、中、小型企业类型的规定,以独立核算的自然门店为单位,在京、津、沪三市的,年利润不超过20万元,职工人数不超过60人;在各省省会、自治区首府所在城市和重庆市的,年利润不超过15万元,职工人数不超过60人;其他城镇的,年利润不超过8万元,职工人数不超过30人,均为国营小型商业零售企业。其他盈利零售企业为大中型零售企业。此外,...

今年十月,财政部、商业部以(88)财会字第62号文联合发出了《省、自治区、直辖市一九八八年国营商业企业年度汇总会计报表格式和编制说明》。为了做好今年的决算工作,现就其中的几个主要问题作一解答:

问:汇编报表时,怎样划分商业零售企业中的大中型零售企业和小型零售企业?

答:今年汇总报表中的“利润表”、“利润分配表”、“应上交及应弥补款项情况表”以及“职工工资情况调查表”,其中“商业企业”栏大中型零售企业和小型零售企业的划分,应以第二步利改税时核定的企业类型为准,包括1984年开始实行利改税时核定的企业,也包括1984年以后实行利改税时核定的企业。未实行利改税的零售盈利企业,应以1988年末的实际情况为基础,按第二步利改税的标准划分为大中型零售企业或小型零售企业。根据第二步利改税划分大、中、小型企业类型的规定,以独立核算的自然门店为单位,在京、津、沪三市的,年利润不超过20万元,职工人数不超过60人;在各省省会、自治区首府所在城市和重庆市的,年利润不超过15万元,职工人数不超过60人;其他城镇的,年利润不超过8万元,职工人数不超过30人,均为国营小型商业零售企业。其他盈利零售企业为大中型零售企业。此外,核定为亏损的商业企业,以及执行中发生亏损的非利改税零售企业,也应汇编在“小型零售企业”栏内。

问:报表中增加的“商品削价准备金”和“商品削价损失”项目如何处理?

答:在今年的年度汇总报表中,“资金表”增加了“商品削价准备金”项目,“利润表”和“实行承包经营责任制企业情况调查表”中分别增加了“商品削价损失”项目,并在“利润表”补充资料中增加了“削价准备金累计提取数”项目。这是根据财政部(88)财商字第293号文《关于全民所有制商业企业推行承包经营责任制有关财务处理的补充规定》中的有关规定加以补充的。财政部在上述文件中规定,实行承包经营责任制的批发、零售企业,可按销售额按月或按季提取商品削价损失准备金,在所得税前列支。提取的商品削价损失准备金,专项用于弥补处理有问题商品时的损失。承包期满后,商品削价准备金结余部分可转作企业当年利润处理。在会计上,相应地增设了“商品削价准备金”和“商品削价损失”两个科目,企业提取商品削价损失准备金时,增记“商品削价准备金”科目,增记“商品削价损失”科目。弥补处理有问题商品的削价损失时,减记“商品削价准备金”科目,减记“商品削价损失”科目。承包期满,商品削价准备金结余部分转作当年利润处理时,减记“商品削价损失”科目,减记“商品削价准备金”科目。“商品削价损失”科目属支出科目,月份终了,将其余额转入“利润”科目。据了解,一些地方已按自定办法实行了商品削价准备金制度,会计处理很不统一,提取的商品削价准备金和弥补处理有问题商品的损失,有的记入“营业成本”,有的记入“库存商品”科目,这些处理不仅会改变企业“毛利”的概念,也会影响按毛利的一定比例计算批发营业税的征收。因此,商品削价损失准备金制度,国家有了统一核算办法之后,各地都应改按统一规定执行。

问:报表中增加的“市场调节支出”项目如何处理?

答:财政部、商业部根据国务院有关规定,联合制定了《市场调节基金管理办法》,从1988年1月1日起执行。《办法》中规定,各直辖市、省辖市、自治区辖市和计划单列市的国营商业企业和供销合作社,在完成当年财政核定的上交任务的前提下,按商品销售额的1%提取市场调节基金,在所得税前列支,按季预提,年终清算。企业提取的市场调节基金要足额地层层上交到省、自治区、直辖市、计划单列市商业厅(局或商委)和供销合作社。根据这一规定,“利润表”中增加了“市场调节支出”项目,计入企业盈亏。会计上增设了“市场调节支出”和“市场调节基金”科目进行核算。季度终了,企业提取市场调节基金时,增记“市场调节支出”科目,增记“市场调节基金”科目。结转到“利润”科目时,减记“利润”科目,减记“市场调节支出”科目。企业将提取的市场调节基金上交商业主管部门时,减记“市场调节基金”科目,减记“银行存款”科目。

问:报表中为什么增加“应由财政退库的承包多得利润”项目,怎样填列?

答:承包企业超额完成承包任务多得的利润,去年在预算上采用列支出方式拨给企业,即“收支两条线”,财政部门在汇编1987年商业报表时,“利润分配表”只汇编按利改税的有关规定分配利润的情况,不反映企业超承包多得的利润部分。今年上半年,财政部印发了(88)财工字第162号和(88)财商字第293号文件,改变了去年“收支两条线”的做法,对承包企业超承包多得的利润,规定由财政部门采用收入退库方式返还给企业,企业不能在交纳所得税、调节税时直接抵交,已经抵交的要调整过来。为了如实反映承包企业利润分配和应由财政退库返还的超承包多得利润的情况,“利润分配表”和“实行承包经营责任制企业情况调查表”中都增加了“应由财政退库的承包多得利润”项目。基层企业在年终清算时,应在“利润分配”科目下相应增设“应由财政退库的承包多得利润”子目进行核算。一方面,要按利改税的有关规定进行利润分配,计算应交所得税、调节税和企业留利,增记“利润分配——应交所得税、应交调节税、企业留利”科目,增记“应交税金”和“企业留利基金”科目;另一方面,要按承包合同等有关规定计算企业应由财政退库的超承包多得利润,减记“利润分配——应由财政退库的超承包多得利润”科目,增记“其他应收款”科目;同时,增记“利润分配——企业留利”科目,增记“企业留利基金”科目。应由财政退库的承包多得利润,通过“其他应收款”科目与财政清算,不减记“应交税金”科目,是为了避免企业直接抵交所得税、调节税。在编制“利润分配表”和“实行承包经营责任制企业情况调查表”时,有关“应交所得税”“应交调节税”等项目,应按利改税规定计算填列。“企业全部应留利润”项目,既包括按利改税规定计算的应留利润,也包括按承包办法计算的应由财政退库返还的承包多得利润。“应由财政退库的承包多得利润”在“利润分配表”中单列项目并以负数反映。比如:某企业1988年的应纳税所得额为100万元,所得税率为55%,不交调节税,核定的1988年承包上交利润为50万元。填列汇总的“利润分配表”和“实行承包经营责任制企业情况调查表”时,“应交所得税”项目填列55万元,“企业全部应留利润”项目填列50万元(按利改税办法计算的留利45万元+超承包多得利润5万元),“应由财政退库的承包多得利润”项目填列-5万元。这样处理,会计报表既可以反映利改税的全貌,也可以反映承包的情况,便于分析问题。从这个举例可以看出。“企业全部应留利润”项目50万元中减去“应由财政退库的承包多得利润”项目5万元,就是按利改税办法计算的企业留利情况;从“应交所得税”项目55万元中减去“应由财政退库的承包多得利润”5万元,就是按承包办法计算的上交财政利润情况。

问:报表中的“应由抵押金扣抵的承包不足”和“应补交承包利润”两个项目怎样填列?

答:今年的“利润分配表”和“实行承包经营责任制企业情况调查表”中,还增加了“应由抵押金扣抵的承包不足”和“应补交承包利润”项目,这也是根据财政部(88)财商字第293号文的有关规定补充的。文件中规定,承包企业在承包期内,应推行承包人财产抵押承包或全员财产抵押承包办法,抵押金与承包合同履约情况挂钩。承包期满,如果企业完成承包任务,抵押金如数返还;如企业未完成承包任务,按合同规定扣抵抵押金补交承包利润。因此,报表中增加了这两个项目。此外,“应补交承包利润”项目还包括企业未完成承包任务而用企业自有资金等补交的数额。关于抵押金补交承包利润的核算,首先应在“其他应付款”科目中增设“抵押金”子目,并在“利润分配”科目增设“应由抵押金扣抵的承包不足”和“应补交承包利润”子目。实行财产抵押承包,先要收取抵押金,在签订承包合同时,将承包人抵押的财产入帐。一次交清的,增记“其他应付款——抵押金”科目,增记“现金”或“银行存款”等科目。从工资中分期扣交的,增记“其他应付款”科目,减记“应付工资”科目。承包期满,如果完成承包任务,作上述有关相反分录,将抵押金如数返还给承包人;如果未完成承包任务,将抵押金扣抵补交承包利润,减记“其他应付款——抵押金”科目,减记“利润分配——应由抵押金扣抵的承包不足”科目;同时,增记“利润分配——应补交承包利润”科目,增记“其他应付款”科目,上交财政。企业未完成承包任务,按规定用自有资金等补交财政时,减记“企业留利基金”科目,减记“利润分配——企业留利”科目;同时,增记“利润分配——应补交承包利润”科目,增记“其他应付款”科目。比如:某企业1988年的应纳税所得额为100万元,所得税率为55%,不交调节税,核定的1988年承包上交利润为120万元,按规定未完成承包上交任务用抵押金补足。填列汇总的“利润分配表”和“实行承包经营责任制企业情况调查表”时,“应交所得税”项目填列55万元,“企业全部应留利润”项目不填,“应由抵押金扣抵的承包不足”项目填列-20万元,“应补交承包利润”项目填列65万元。如果该企业核定的1988年承包上交利润为120万元,按规定未完成承包上交利润用企业以前年度留利和抵押金同时补足,填列汇总报表时,“应交所得税”项目仍填55万元,“企业全部应留利润”项目填-10万元,“应由抵押金扣抵的承包不足”项目填-10万元,“应补交承包利润”项目填65万元。

问:“专用基金表”中增加的“承包风险基金”栏目,如何处理?

答:“专用基金表”中的“承包风险基金”栏,是对承包企业而言的。按(88)财商字第293号文的规定,承包企业的留利在交纳能源交通建设基金后,要按照不低于10%的比例提存风险基金,用于“以丰补欠”。为了核算承包企业提取的风险基金以及用于“以丰补欠”的情况,企业应在“企业留利基金”科目中增设“承包风险基金”子目,按规定提取风险基金时,增记“企业留利基金——承包风险基金”科目,减记“企业留利基金——企业发展基金、职工福.利基金、职工奖励基金”科目;用于“以丰补欠”时,减记“企业留利基金——承包风险基金”科目,减记“利润分配——企业留利”科目。承包期满后,风险基金结余可按规定比例转为企业发展基金、福利基金和奖励基金,增记“企业留利基金——企业发展基金、职工福利基金、职工奖励基金”科目,减记“企业留利基金——承包风险基金”科目。

问:怎样编制“职工工资情况调查表”?

答:去年,财政部门的汇总报表中布置了“职工工资情况调查表”,今年的汇总报表中仍然保留了这张表。这张表应由基层企业填报,再进行汇总。基层企业填列本表时.有关工资总额的数字,应根据“应付工资”科目的记录分析填列。其中的“提成工资”项目,反映国营饮食服务企业按规定从费用中提取列支的提成工资数;“价格补贴”项目,反映企业原有包括在工资总额内的副食品价格补贴和今年按国务院23号文规定发给职工的副食品价格补贴.不包括不属于工资总额内的肉食补贴。实行工资总额同经济效益挂钩浮动办法的企业,实际发给职工的工资、津贴等,也包括在工资总额的有关项目内,但随经济效益增长而从成本、费用中提取的工资增长基金,不在本表中反映。

问:怎样编制“实行承包经营责任制企业情况调查表”?

答:为了反映实行承包的商业企业承包后的财务状况以及承包清算的有关内容,汇总报表中设置了一张“实行承包经营责任制企业情况调查表”,由汇总部门填列,不布置到基层。这张表的大部分项目与“利润表”、“利润分配表”的有关项目相同,但两者的汇编范围不同,前者只汇编承包企业,后者包括所有国营商业企业。因此,汇编本表应根据基层企业上报的“利润表”、“利润分配表”等进行汇编,不能照搬汇总后的“利润表”、“利润分配表”中有关项目的数字。现就本表有关项目的汇编问题,举例说明如下:

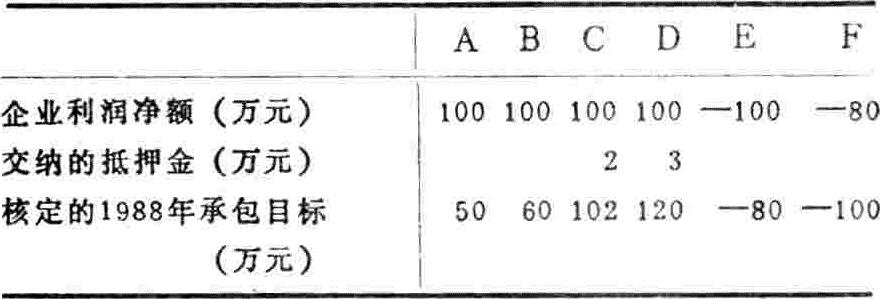

例:有A、B、C、D、E、F六个承包企业,A、B、C、D企业为盈利的大中型企业,E、F企业为亏损包干企业。盈利企业所得税率均为55%,不交调节税。假定这些企业都没有税前扣减数。按承包合同规定,盈利企业超额完成承包任务,由财政退库返还承包多得利润,未完成承包任务用企业留利基金或抵押金补交承包利润;亏损企业超亏用留利基金弥补,减亏实行五五分成。这些企业1988年的有关资料见附表。

根据上述资料编制承包调查表(为了说明问题,本例将各企业的情况分开,实际汇编时,应按企业类型将各企业的数字汇总填列)。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第11期 > 财务与会计1988年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第11期 > 财务与会计1988年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号