个体商业户所用的会计科目、财产计价和建帐方法、利税核算、会计报表等与工业户基本相同。商业户的经营业务主要是商品购进和商品销售。经营商品种类较多、售价较稳定(如百货等)、业务量较大的业户,可以用“售价金额核算”,经营的商品售价变动较大的(如鲜活商品)业户,可以用“进价金额核算”。

当业户采用售价金额核算时,在商品购进后,按零售价格登入“商品”帐户,将零售价与购进价的差价登入专设的“进销差价”帐户;销货款登入“经营收入”帐户。月终,按综合进销差价分摊率计算已销商品的进销差价。其主要经营业务的核算举例如下:

个体商业户所用的会计科目、财产计价和建帐方法、利税核算、会计报表等与工业户基本相同。商业户的经营业务主要是商品购进和商品销售。经营商品种类较多、售价较稳定(如百货等)、业务量较大的业户,可以用“售价金额核算”,经营的商品售价变动较大的(如鲜活商品)业户,可以用“进价金额核算”。

一、采用“售价金额核算”的商品经营核算

当业户采用售价金额核算时,在商品购进后,按零售价格登入“商品”帐户,将零售价与购进价的差价登入专设的“进销差价”帐户;销货款登入“经营收入”帐户。月终,按综合进销差价分摊率计算已销商品的进销差价。其主要经营业务的核算举例如下:

1.采用电汇结算方式购进商品一批,进价合计1500元,零售总价1725元,差价225元,分录如下:

增:商品1725

进销差价225

减:银行存款1500

如果先付款,商品后到,可通过“应收款”科目过渡;如果商品先到,货款后付,可通过“应付款”科目过渡。

2.以现金支付商品运杂费20元,分录如下:

增:经营成本——费用20

减:现金20

3.本月累计售出商品2400元,分录如下:

增:经营收入2400

增:银行存款2400

同时,

增:经营成本2400

减:商品2400

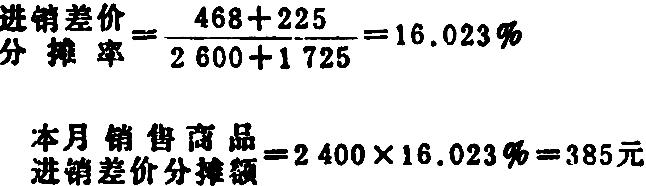

4.计算本月已销商品进销差价。设该业户月初库存商品总值2600元,进销差价488元,则已销商品进销差价计算如下:

作分录如下:

减:进销差价385

减:经营成本385

登帐后,“经营成本”的余额为本月已销商品进价(2400-385=2015元)

5.支付工资等流通费用100元,分录如下:

增:经营成本100

减:现金100

如果是一次支付、多期受益的流通费用,也可以通过“待摊费用”科目分月摊销.

6.按3%税率计算应交营业税,按营业税额的5%计算应交城建税,金额计算是:2400×(3%+3%×5%)=75.6元。分录如下:

增:应交税金——应交营业税75.6

减:经营收入75.6

7.结转本月经营成本和流通费用,分录如下:

减:经营收入(20+2400+100-385)2135

减:经营成本2135

8.结转经营利润,分录如下:

增:利润(2400-2135-75.6)189.4

减:经营收入189.4

二、采用“进价金额核算”的商品经营核算采用进价金额核算时,按购进价登“商品”帐户,销货款登入“经营收入”帐户,不必设置“进销差价”帐户,月末实地盘点库存商品,按最后进价法或分批进价法计算结存商品成本,即可倒轧出本月已销商品的进价成本,其计算公式为:

购进商品时,增记“商品”,减记“现金”或“银行(信用社)存款”;销售商品时,增记“现金”、“银行(信用社)存款”,增记“经营收入”;平时不结转已销售商品进价,也不注销库存商品,到月末,按最后进价法或分批进价法求出本月已销商品进价后,增记“经营成本”,减记“商品”。至于流通费用、销售税金、经营成本和经营利润的帐务处理与上述“售价金额核算”相同。

三、个体业户代扣代缴税款的核算

1.由批发单位代扣代缴零售环节营业税的核算。个体业户凡持有批发、工业等部门代扣代缴零售环节营业税的“扣税凭证”(本市或外埠的专用发货票、代替代扣凭证的发货票和完税证)均可按规定在每月应纳营业税款金额中减除已扣缴的税款,应交税款不足减除已扣的营业税时,可顺延下月抵交.对享受免税照顾的业户,凡因营业进货由代扣单位已扣缴营业税,又无应纳税款可以抵扣的,可向所在地税务机关申请退还已扣缴的税款。个体业户进货时,若按进价金额核算,则按商品进价增记“商品”,对已扣缴税款减记“应交税金——应交营业税”,按实际付款额(商品购进价加代扣税款)减记“银行(信用社)存款”或“现金”.按销货额计算应缴营业税或应退营业税(完税业户)时,增记“应交税金——应交营业税”,减记“经营收入”。

2.个体业户受托代销商品代收代缴税款的核算。个体业户接受国营、集体企业或个体经营者的委托代销商品,均应按规定代收代缴营业税。受托代销的个体业户,应持工商管理部门批准的代销证件和合同到税务机关办理登记手续,对代销商品应单独记载和开立发货票,并按税务机关核定的交库期限交纳税款。凡未按规定代收代缴的,应由受托代销业户补缴。当商品售出去,收到代销货和代缴税金时,增记“现金”或“银行(信用社)存款”,增记“应交税金——代收代缴税金”、增记“应付款——应付代销款”(按合同规定比例应付委托方的销货款)、增记“利润”(按合同规定比例作为受托业户的利润)。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第10期 > 财务与会计1988年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第10期 > 财务与会计1988年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号