摘要:

一、课题法

所谓课题法就是按课题归集科研费用计算成本的一种方法。这种方法一般科研单位都适用,它与工业企业的定单法相似。

按此法进行成本计算时,首先应由科研管理部门按照科研计划和纵、横向合同签发“开题通知书”下达课题组进行课题研究。财务部门则按照“开题通知书”下达的课题作为成本计算对象,开设课题的成本明细帐,即“在研课题费用”明细帐。据以汇集各课题的研究费用,计算课题成本。同时开设“院(所)管理费”、“研究室(车间)管理费”等明细帐,以汇集管理部门的费用。凡是能直接计入各课题的研究费用如科研人员的劳务费、材料费、专用业务费等,应在费用发生时.在原始凭证上写清楚课题号,编制记帐凭单时也要写明课题号,以便直接计入各课题的明细帐。凡是不能直接计入各课题的费用按间接费用计入“研究室(车间)管理费”和“院(所)管理费”。先按其发生部门汇集,再按适当的分配标准进行分配,通过分配表计入各课题的成本。当每一个课题完成时,课题组应及时进行清理,结清债权债务,将剩余材料办理退库手续或转让其它课题,收回费用冲减成本。如果所购的专用设备能有偿转让给其它课题,可按转让价值冲减成本。

科研管理部门...

一、课题法

所谓课题法就是按课题归集科研费用计算成本的一种方法。这种方法一般科研单位都适用,它与工业企业的定单法相似。

按此法进行成本计算时,首先应由科研管理部门按照科研计划和纵、横向合同签发“开题通知书”下达课题组进行课题研究。财务部门则按照“开题通知书”下达的课题作为成本计算对象,开设课题的成本明细帐,即“在研课题费用”明细帐。据以汇集各课题的研究费用,计算课题成本。同时开设“院(所)管理费”、“研究室(车间)管理费”等明细帐,以汇集管理部门的费用。凡是能直接计入各课题的研究费用如科研人员的劳务费、材料费、专用业务费等,应在费用发生时.在原始凭证上写清楚课题号,编制记帐凭单时也要写明课题号,以便直接计入各课题的明细帐。凡是不能直接计入各课题的费用按间接费用计入“研究室(车间)管理费”和“院(所)管理费”。先按其发生部门汇集,再按适当的分配标准进行分配,通过分配表计入各课题的成本。当每一个课题完成时,课题组应及时进行清理,结清债权债务,将剩余材料办理退库手续或转让其它课题,收回费用冲减成本。如果所购的专用设备能有偿转让给其它课题,可按转让价值冲减成本。

科研管理部门(以下简称科管部门)应及时掌握课题研究进度.对完成课题及时签发“完成课题通知书”。课题组据此进行课题结束清理,财会部门据此进行清算,计算出课题成本并办理结转工作。

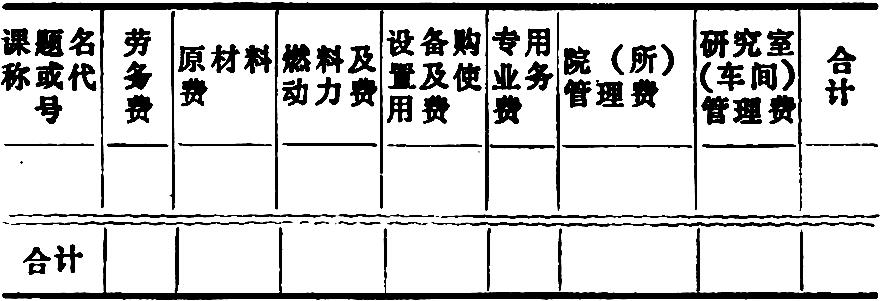

期末将已完课题按成本项目汇总,就可得出本期已完课题总成本和分项成本。已完课题成本汇总表格式如下

各科研单位都有一定数量的预研课题。预研课题的成本,也可以采用课题法进行计算。分别按预研课题设立成本明细帐,以归集预研课题的研究费用。当预研课题转换成合同课题时,预研课题的内容就是合同课题研究内容的组成部分。犹如工厂的自制半成品,一旦组装成产品,就是产品的组成部分。因此,预研课题的成本也要相应计入合同课题的成本。预研课题成本计入合同课题成本的方法有:

1.直接转换法。在预研课题尚未结束时,就已经与社会用户签订了合同。这时只要将预研课题成本明细帐的预研课题号直接改为合同课题号,并相应变动明细帐页的类别。以后发生的合同课题研究费接着往下记即可。

2.技术转让法。当预研课题已转入“科技产品”作为储备课题时,才签订科研合同。由于“在研课题费用”已无该预研课题明细帐.在“科技产品”帐上只有该课题成本总额,没有分项成本。此时,可将预研课题成本作为技术转让的形式计入合同课题成本,并转销“科技产品”科目中该储备课题的成本。

二、课题法成本计算的辅助法

1.调整法。当一个课题组承担两个以上课题时,所承担课题的费用会有交错混杂的现象发生。此时,就必须对一个课题组所承担的几个课题的成本进行调整。调整方法有:①记录调整法。就是让课题组成员在发生费用交错混杂时作些记录。记录占用和被占用课题号、占用的费用项目、占用金额等情况,然后定期填写调整单。②比例调整法。在一个课题组承担的课题较多、周期较长、又未作调整记录的情况下,可以按某种合理标准的比例,比如按课题合同(预算)经费比例进行调整。

2.分解法。主要有两种方法,①分题法。就是将一个大课题分成几个分课题进行成本计算。一个大的课题往往一个课题组难以胜任,必须分解成若干分题由若干个课题组共同研究。为了贯彻经济责任制,其课题经费也要分成若干份,分别交给各课题组使用。其成本计算也要把分题作为对象。按分题设立成本明细帐,以汇集各分题的研究费用。当分题完成时,其成本明细帐汇集的研究费用就是该分题的成本。所有分题的成本之和就是该课题的成本。②分成本法。就是按一个课题归集成本,然后再将成本分解几部分以报决算的方法。这种方法在一个课题从多渠道取得多种款源时使用,可仍按一个课题签发“开题通知书”.按一个课题设置明细帐,汇集科研费用。课题完成时,按一个课题的完整成本转入“科技产品”.在计算收益时,为向各种款源填报决算,必须将该课题成本按不同款源进行分解。分解方法可采用按不同款源所占课题经费的比例进行,也可以根据不同款源的性质,按顺序分解。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第10期 > 财务与会计1988年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第10期 > 财务与会计1988年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号