摘要:

资金平衡表是我国现行财务会计报表中的主要报表之一。随着企业经营机制的改革,多种经济成份的出现,这种报表已不能适应经营管理的需要,有必要随着整个财会工作的改革而对其进行逐步改革。以下谈点浅见:

一、现行资金平衡表的利弊

解放初期,我国工业企业中也曾经使用资产负债表,后来学习苏联的经验,才全部使用资金平衡表,做为现行会计报表体系中的主要报表。资金平衡表是建立在我国统一的会计方程式“资金占用=资金来源”的基础之上的。如果说在那种单一的公有制企业中,资金平衡表还比较适用的话,在多种经济成份并存的中外企业、合资企业、租赁企业和实行各种承包制的国营企业中,资金平衡表就难以适应了。它不能真实地反映企业的财务状况,难以满足经营者、投资者的需要。现剖析如下:

1.现行的资金平衡表仅仅是用来平衡帐目的一种纯数学的静态反映方式。它在反映同一资金的两个不同侧面时,仅仅能说明资金的来龙(资金来源)和资金的去脉(资金占用),而不能直接揭示资金所有权的归属。比如:按现行资金平衡表反映的资金来源,究竞属于国家所有的资金占全部资金的比重多大,归债权人所有的负债比重多大,企业的偿还能力强弱等等,不能直观地...

资金平衡表是我国现行财务会计报表中的主要报表之一。随着企业经营机制的改革,多种经济成份的出现,这种报表已不能适应经营管理的需要,有必要随着整个财会工作的改革而对其进行逐步改革。以下谈点浅见:

一、现行资金平衡表的利弊

解放初期,我国工业企业中也曾经使用资产负债表,后来学习苏联的经验,才全部使用资金平衡表,做为现行会计报表体系中的主要报表。资金平衡表是建立在我国统一的会计方程式“资金占用=资金来源”的基础之上的。如果说在那种单一的公有制企业中,资金平衡表还比较适用的话,在多种经济成份并存的中外企业、合资企业、租赁企业和实行各种承包制的国营企业中,资金平衡表就难以适应了。它不能真实地反映企业的财务状况,难以满足经营者、投资者的需要。现剖析如下:

1.现行的资金平衡表仅仅是用来平衡帐目的一种纯数学的静态反映方式。它在反映同一资金的两个不同侧面时,仅仅能说明资金的来龙(资金来源)和资金的去脉(资金占用),而不能直接揭示资金所有权的归属。比如:按现行资金平衡表反映的资金来源,究竞属于国家所有的资金占全部资金的比重多大,归债权人所有的负债比重多大,企业的偿还能力强弱等等,不能直观地显示出来,此为弊端之一。

2。现行的资金平衡表实行三段平衡式。而且信守资金不能相互挪用和挤占的原则,使得企业的专项资金在提存和留成时必须专户存储,而流动资金不足又追加贷款。当然,这并非报表本身所为,但这种制度上严格要求划分,而实际经济生活中又难以做到的办法,在报表中得以反映。几乎所有的企业没有不相互占用资金的情况,不是流动资金占用专用基金,就是专用基金占用流动资金。这样.有的地区在给企业核资时,专门设立了“参加生产周转的专项资金”一项。这说明,这种报表已不能适应企业经营的需要,此为弊端之二。

3.现行的资金平衡表,由于它的主要作用在于反映企业帐目的平衡状态,所以它是“只管平,不管盈”。这种缺陷,使违反财经纪律的行为有机可乘。诸如在流动资金部分,设立待摊费用、在产品及自制半成品项目,是为了反映企业在产品资金和已领未用物品的未摊销而实际上占用资金的状况,一些企业则把它们做为调节盈利水平的蓄水池,形成了利润不实的状况,资金平衡表则难以反映出来,国家只好采用大检查、审计的办法来解决。此为弊端之三。

4.现行的资金平衡表,是适应我国过去产品经济模式下僵化的管理体制的产物。以前,企业是政府机关的附属机构。企业的生产经营由国家统一管理、统一收支、统负盈亏。企业之间的互相拖欠。银行借款、未交利润等都在国家这个大家庭之内,所以无需明确企业的资产、债权、债务。而在实行各种形式的承包制企业中,企业和政府机关脱钩,其财务状况直接关系着企业的生存和发展。这样,使用资金平衡表不能满足企业经营者的需要,企业经营者和投资者要进行投资决策,必须对企业的资产、负债有足够了解和掌握。基于这种情况,企业要发挥优势,提高竞争能力,必须对这种财务报表进行改革。

二、建立资产负债表的理论依据和作用

党的十三大明确提出,我国现阶段正处在社会主义的初级阶段,我国的社会主义经济是有计划的商品经济。资产负债表并不是资本主义经济特有的产物,而是商品经济的产物。建立资产负债表,并非是要西化和洋化,而是发展商品经济的需要,是改革会计核算理论和会计报表体系,建立具有中国特色的会计理论体系的需要。

从承包企业的实践来看,一些企业经营者所关心的是利润表,只要利润上去了,就认为企业经济效益高,对国家的贡献大,而对企业取得的利润耗用多少资金,盈利是建立在多少贷款的基础上,就不那么关心和过问了。有的企业形成负债过多、包袱过重、生产萎缩,资金平衡表却不能揭示这些问题。如果我们采用资产负债表,再增设财务状况变动表,就能清晰地看出企业的财务状况,而不被单纯的利润指标所迷惑.企业经营者也就不会在负债过重、资不抵债的情况下沾沾自喜,工资照发,奖金照拿,坐吃山空了。企业主管部门、财税部门也就不会把眼睛只盯在利润指标和上交利税数额上了。

三、建立资产负债表的设想

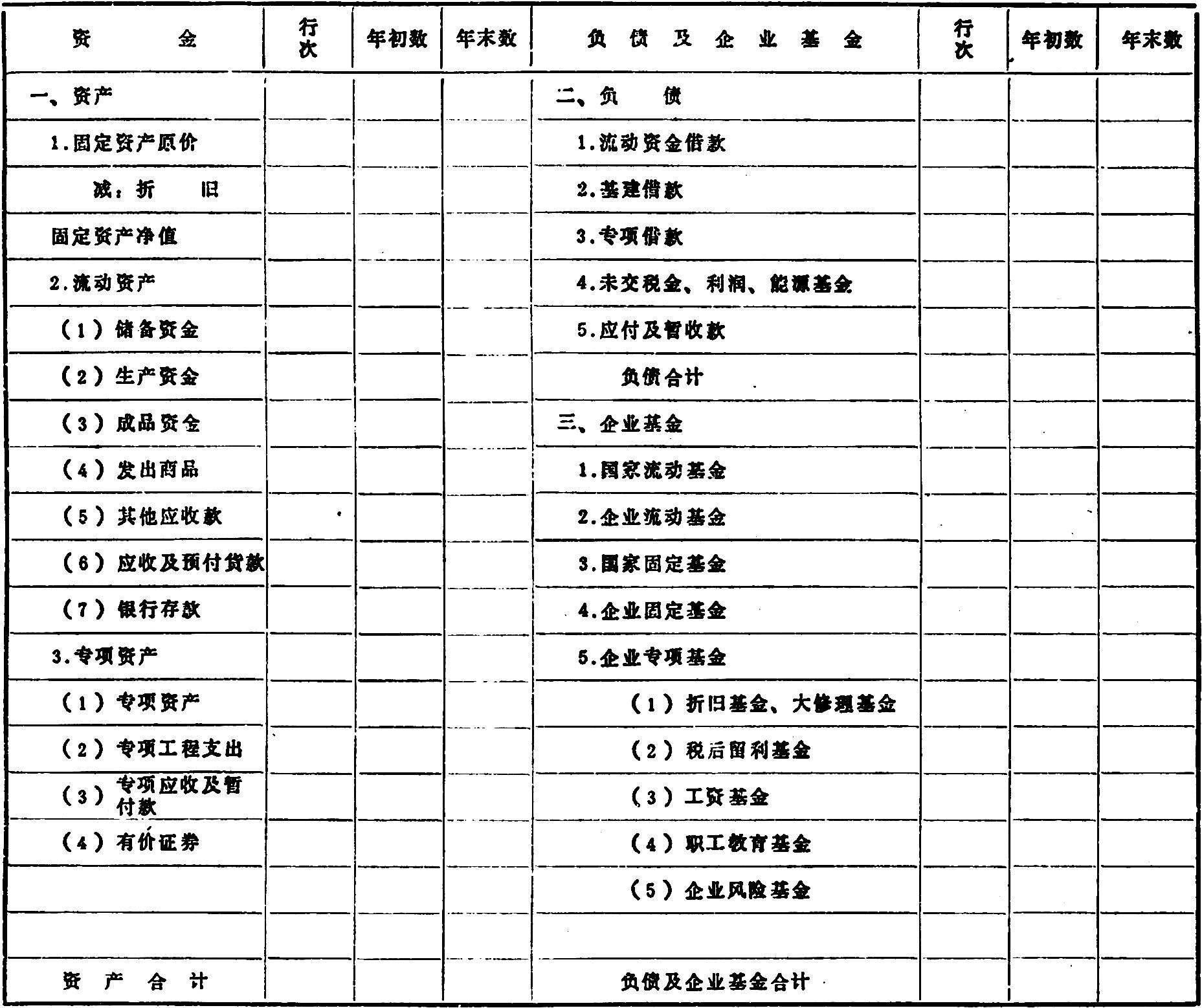

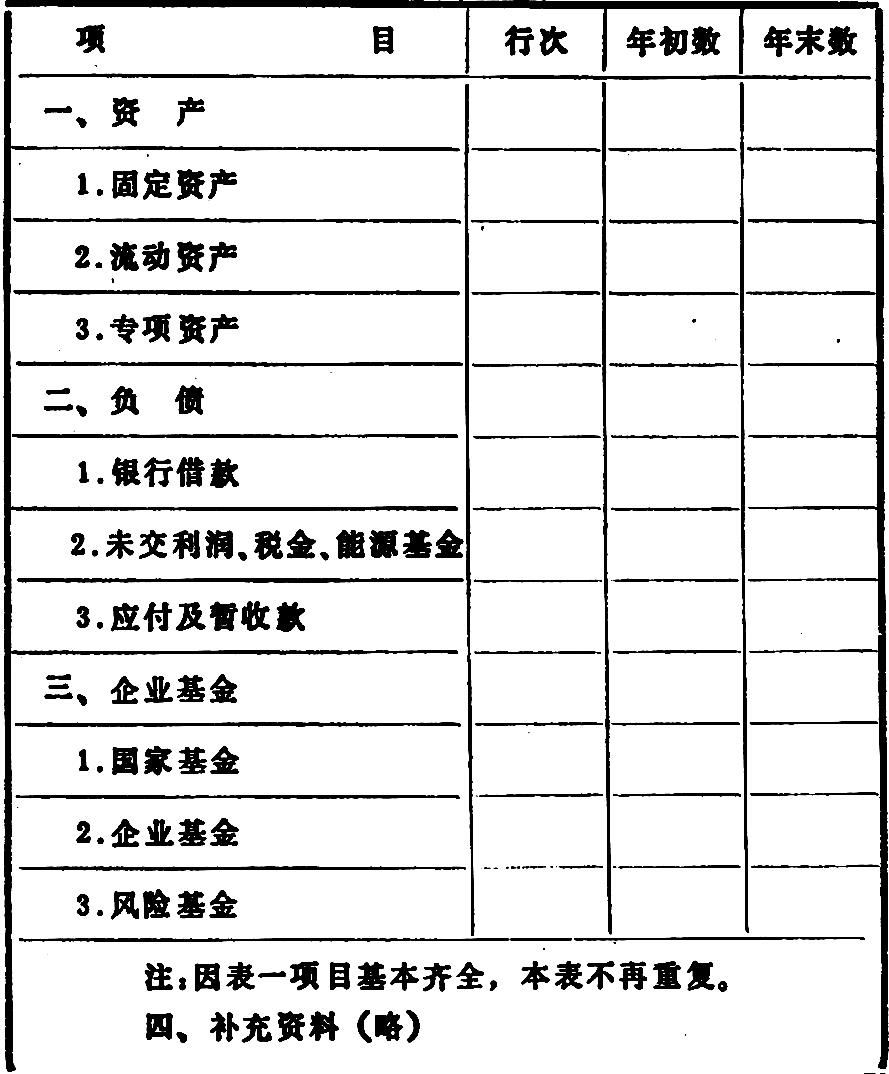

目前,各方面都在改革,随着承包责任制的不断完善,对会计改革提出了许多新课题,财会工作正面临着严重的挑战。鉴与现行的整个财务制度还没有完全改革,为了尽快适应经济体制改革和对外开放的需要,设想将现行的资金平衡表通过简化和合并的办法,过渡到资产负债表。本文草拟帐户式(表一)和垂直式(表二见第34页)两种,供商讨和研究。

建立资产负债表,需对我国现行的统一会计科目做适当调整。本文拟将现行国营工业会计的九大类会计科目合并为五大类。即(1)资产类科目,把固定资产、流动资产、专项资产合并为一类;(2)费用类科目,把凡是属于成本费用类的科目合并为一类;(3)利润分配类科目,即将货币结算、产品销售和利润分配合并为一类;(4)负债类科目;(5)企业基金类科目。整个会计报表体系的改革必须在会计改革总体规划下,同财务核算制度、帐目设置等进行同步改革,使之逐步理顺,日臻完善。

资金负债表,建立在“资金=负债+企业基金”的会计方程式基础上。这既不是对西方会计方程式的全盘照端,也不是改头换面,而是结合我国的实际情况而设想的。方程式中,企业基金是包括国家基金、

企业自有基金和企业风险基金在内的全部基金。除企业负债以外,企业基金中前两项的所有权应归国家,企业风险基金归企业经营者所有。企业经营者在经营过程中,除拥有充分的使用权以外,应保护企业基金的安全完整,并得以不断增值。

四、建立资产负债表的优越性

1.资产负债表把现行资金平衡表的银行存款、专项存款合并为一项。这是因为,专户存储专项基金不利于企业资金的充分利用。因为企业是独立的经营单位,拥有充分的资金支配权。企业在日常的生产经营过程中,按照资金渠道上分,资金使用中合的原则,对自己的资金实行拆借,有利于发挥资金的最大使用效果。所以,在现行会计制度中,应打破这个禁区,允许企业暂时闲置的资金相互拆借,取消专户存储的制度。资产负债表较好地解决了这个问题。

2.建立资产负债表,是评价企业财务状况的重要依据。该表可较准确地反映企业某一时期的资产、负债状况,借以表明企业的生产能力和潜在能力。同时通过负债与企业基金的对比,能敏感地反映企业的负债程度和偿债能力,以及企业的自我积累程度,比资金平衡表有明显的优越性。

3.建立资产负债表有利于加强宏观控制和搞活微观经营。通过资产负债表的反映,可以鞭策企业经营者在生产经营活动中依靠挖掘企业内部资金的潜力来增加盈利,而不是用增加负债来增加企业的资产,克服企业的短期行为,控制基本建设投资。它要求企业经营者在资产不变的情况下减少负债,扩大积累,或者在不增加负债的前提下依靠自身潜力增加企业资产,为国家积累资金。

4.建立资产负债表,可以在世界通用会计准则下,与西方会计做比较,以便科学地评价一个企业、一个地区、一个行业的资产和经营状况,使我国经济在参加世界大循环的浪潮中有比较、有鉴别,能够找出差距,提出我们的奋斗目标和努力方向。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第10期 > 财务与会计1988年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第10期 > 财务与会计1988年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号