摘要:

根据现行财会制度规定,工业企业一般都计算生产成本,不单独计算产后成本,因而产后成本的计算不为人所注意和重视。为了促进企业加快产品销售,降低产后成本,增加利润;并减少资金占用,加速资金周转,有必要对产后成本进行计算与分析。

一、产后成本包括的内容

产后成本,是指产品从完工交库到售出之前这一段时间内发生的费用。它是相对于生产成本而言的。生产成本则是指从投料加工到产品完工交库为止在生产过程中发生的费用。

形成产后成本的主要原因:

1、正常储存。很多产品在完工交库以后,由于社会条件和自然条件等多种因素,不能立即售出,如:等待运输工具、整理加工包装,等等。产品存在库里,就需要占用一定的时间。

2、盲目生产。有些企业由于对市场调查不够或预测不准,生产出不符合市场和消费者需要的产品,因而形成滞销。滞销产品存在库里,也要占用时间。

3、质量不好。有些企业由于粗制滥造或技术落后,生产出的产品质量低劣,而销不出去,也占时间。

由于上述原因,存在库里的产品必然要发生费用...

根据现行财会制度规定,工业企业一般都计算生产成本,不单独计算产后成本,因而产后成本的计算不为人所注意和重视。为了促进企业加快产品销售,降低产后成本,增加利润;并减少资金占用,加速资金周转,有必要对产后成本进行计算与分析。

一、产后成本包括的内容

产后成本,是指产品从完工交库到售出之前这一段时间内发生的费用。它是相对于生产成本而言的。生产成本则是指从投料加工到产品完工交库为止在生产过程中发生的费用。

形成产后成本的主要原因:

1、正常储存。很多产品在完工交库以后,由于社会条件和自然条件等多种因素,不能立即售出,如:等待运输工具、整理加工包装,等等。产品存在库里,就需要占用一定的时间。

2、盲目生产。有些企业由于对市场调查不够或预测不准,生产出不符合市场和消费者需要的产品,因而形成滞销。滞销产品存在库里,也要占用时间。

3、质量不好。有些企业由于粗制滥造或技术落后,生产出的产品质量低劣,而销不出去,也占时间。

由于上述原因,存在库里的产品必然要发生费用,可称为产后成本。其内容一般包括:

1、银行利息。根据库存产品占用的资金而计算的利息。

2、保管费用。包括成品库保管人员的工资、材料及工具费、电费、以及固定资产的折旧和修理费等。

3、产品损耗。有些产品(如煤炭、沙子、石灰等)受风吹、雨淋、日晒等的自然损失。

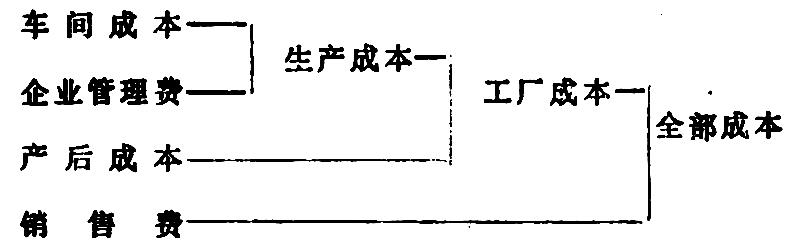

依据现行制度,上述费用都包括在企业管理费各项目中。笔者认为,产后成本应单独核算、分析与考核,以便加强管理。经调整后,产品成本的构成情况如下图所示:

二、产后成本的计算与分析

基于上述产后成本包括的内容,其计算公式是:

产后成本=利息+保管费+损耗

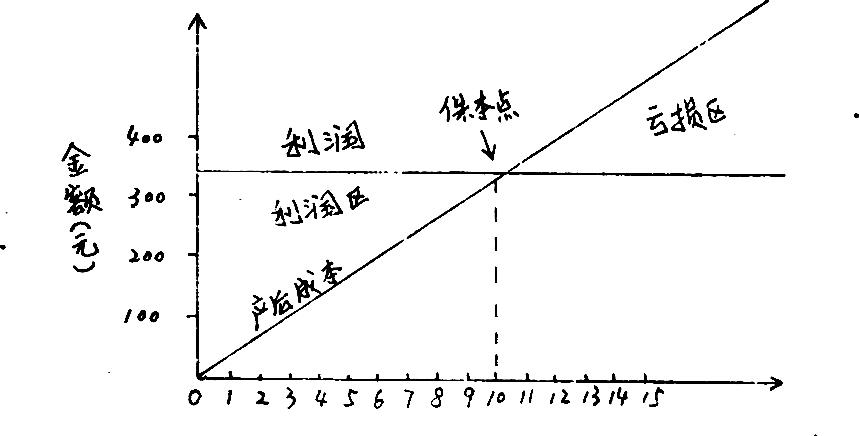

产后成本是随着产品储存时间的延长而递增的。这些不断增大的费用,如果企业用销售利润还不足以抵偿产后成本时,就会造成亏损。因此,在分析工作中尚需计算产品储存时间上的盈亏分界点。

根据量本利分析的原理,计算产品储存保本期的公式是:

上列公式,是由下面的算式演变而来的。

当利润为零,保本不亏时,则:

销售收入-生产成本-税金-每天产后成本×保本期(天)=0(1)

将(1)式移项后

每天产后成本×保本期(天)=销售收入—生产成本-税金 (2)

每天产后成本×保本期(天)=销售利润 (3)

将(3)式两边同除以“每天产后成本”,得:

设某企业某产品销售收入1500元,生产成本1000元,税金150元,每天产后成本3.5元。代入(4)式计算保本期。

上述保本期的分析,还可以用图形表示:

图中的保本点,就是产品在储存阶段能够保本不亏的时间界限。超过保本期的产品,应视为不合理的储存,属于积压的范畴。

产品的积压,不仅要增加产后成本,而且要多占资金,甚至会发生无形损耗。多占资金,影响企业资金的正常循环和周转,加剧资金紧缺。并且由于社会劳动生产率的提高和科学技术的进步,使储存的产品价值相对降低,遭受无形损耗。所以通过分析,就能增强预见性和主动性,尽快把产品销售出去,减少储存时间。

三、降低产后成本的途径

影响产后成本的因素很多。为了降低产后成本,一般应采取以下几项措施:

1、加快产品销售。根据每种产品的销售情况,应制定合理的保本期和储存量,超过这个界限应积极设法售出。对于一些容易变质或时令商品,更应抓紧时机处理,必要时只要有边际利润(销售收入—变动成本)或者能收回变动成本即可售出。对于长期积压难销的产品,也可以降价售出。因此不能有惜售思想,不然损失会越来越多。

2、搞好市场预测。为了防止产品滞销,企业应对市场情况和消费者需要经常了解,生产适销对路的产品。并且不断开发和研制新产品,拓广销售市场。

3、提高产品质量。企业的产品能否在市场上经久不衰,且能赢得消费者的信赖,必须积极改进技术,运用价值工程提高质量、降低成本,从而做到以质取胜。

4、节约产后成本,增加利润。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第09期 > 财务与会计1988年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第09期 > 财务与会计1988年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号