摘要:

一、工资的核算

个体业户实行计税工资制,即按税务机关规定的工资标准(其中包括副食补贴等)在成本或费用中列支,税前不再列支其他补贴、补助、奖金、加班工资等。列支计税工资的人数,应按工商行政管理部门批准的、实际参加生产经营的人数计算。对临时雇用的从业人员,凡经工商行政管理部门开具证明并实际参加生产经营的,可以在证明的雇用人数和期限内列支计税工资。对营业执照上登记的从业家属可按登记的人数计列。上述人员的实际工资(包括奖金、补助等)超过计税工资的部分一律在税后列支。对雇请的会计人员,支付的工资在计税工资以内的,按实际列支;超过计税工资的,超出部分税后列支。

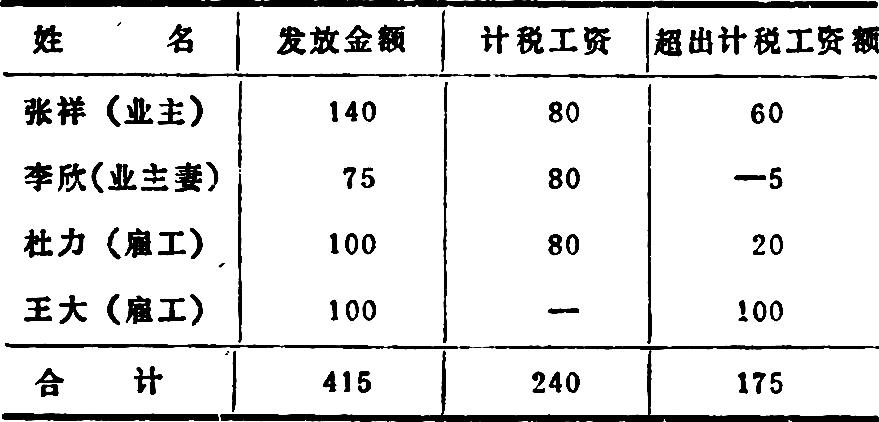

如某个体业户,业主1人,从业家属1人,雇工2人(其中未经工商管理部门批准雇工1人),计税月工资为80元,6月份工资发放如下表:

根据“工资发放表”,作会计分录如下:

增:经营成本——工资 240

利润分配 175

减:现金 415

经过税务机关批准,可以按计税工资总额的一定比例提取医药费,设提取率为5.5%,则上例中,...

一、工资的核算

个体业户实行计税工资制,即按税务机关规定的工资标准(其中包括副食补贴等)在成本或费用中列支,税前不再列支其他补贴、补助、奖金、加班工资等。列支计税工资的人数,应按工商行政管理部门批准的、实际参加生产经营的人数计算。对临时雇用的从业人员,凡经工商行政管理部门开具证明并实际参加生产经营的,可以在证明的雇用人数和期限内列支计税工资。对营业执照上登记的从业家属可按登记的人数计列。上述人员的实际工资(包括奖金、补助等)超过计税工资的部分一律在税后列支。对雇请的会计人员,支付的工资在计税工资以内的,按实际列支;超过计税工资的,超出部分税后列支。

如某个体业户,业主1人,从业家属1人,雇工2人(其中未经工商管理部门批准雇工1人),计税月工资为80元,6月份工资发放如下表:

根据“工资发放表”,作会计分录如下:

增:经营成本——工资 240

利润分配 175

减:现金 415

经过税务机关批准,可以按计税工资总额的一定比例提取医药费,设提取率为5.5%,则上例中,应计提13.20(240×5.5%)元,作分录如下:

增:经营成本——工资 13.20

增:应付款——其他应付款——医药费 13.20

二、费用的核算

在工业户的产品成本中,包括为生产产品而耗用的材料费、固定资产折旧费和工资费用。此外,还包括一些其他费用,主要有:

1.动力费、装卸费、运杂费、劳动防护用品费、清洁费、贷款利息、办公费、差旅费。

2.手续费、加工费、支付委托代购、代销、代储、代运、代办、加工的费用。

3.为租用房屋管理部门或工商部门的生产经营用房,而实际交纳的租金,以及按房管部门营业用房收费标准付出的私房租金。

4.服务管理费、商标注册费、卫生费、检验费、保险费、契约合同公证费、签证费、咨询费、广告费和专用技术使用费等。

5.个体业户一般不事先提取福利基金、工会经费、职工教育经费。但对实际支付的从业人员医药费、学习费用、困难补助费用和福利设施支出,以及退休费、丧葬费、抚恤费等,可按季或按年核算,在计税工资总额的一定比例(一般为11%)限额内列入经营成本,超过的部分应在税后列支。

当业户发生以上各项费用支出时,可增记“经营成本——费用”,减记“现金”、“银行(信用社)存款”等。

三、成本核算

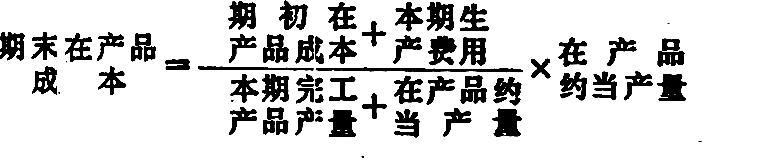

工业个体户从事产品生产,应按月计算产品成本。计算产品成本一定要严格遵守成本开支范围,不得乱摊乱挤成本.对当月发生而在当月和以后各月受益的费用,应通过“待摊费用”分月摊入成本,不得借机人为地调节成本。产品成本可以分“材料”、“工资”、“费用”三个成本项目核算,以便进行成本分析。如果业户只生产一种产品,可以在“经营成本”科目下,设“材料”、“工资”、“费用”三个二级科目,再按成本项目予以反映,但要对间接费用进行分配。为了简化核算,也可以不分品种,采用“大锅烩”的办法计算成本。成本计算是通过填制“产品成本计算表(单)”进行的,它既要计算完工产品成本,又应计算在产品成本;完工产品既要计算其总成本,又要计算其单位成本。生产费用与产品成本的关系式是:

月初在产品成本+本月发生的生产费用=本月完工产品成本+月末在产品成本

本月发生的费用汇集后,公式左边两项为已知,公式右边两项中,如果先求出其中一项,就能确定另一项;或者在两项中求出一个比例数,就可以将左边两项之和按比例在本月完工产品和月末在产品之间分开。在产品成本的计算,可视不同情况而定:

1.不计算在产品成本。当在产品结存量很少,在产品成本对完工产品成本影响不大时,可以不计算在产品成本。

2.在产品只计算材料成本。在材料费用占产品成本比重较大时,在产品可以只计算材料成本,工资、费用可全部由完工产品负担。

3.约当产量法。根据在产品的完工程度,将在产品结存量折合成完工产品产量,然后与完工产品产量按比例分摊生产费用。

在产品约当产量=期末在产品数量×约计完工程度(%)

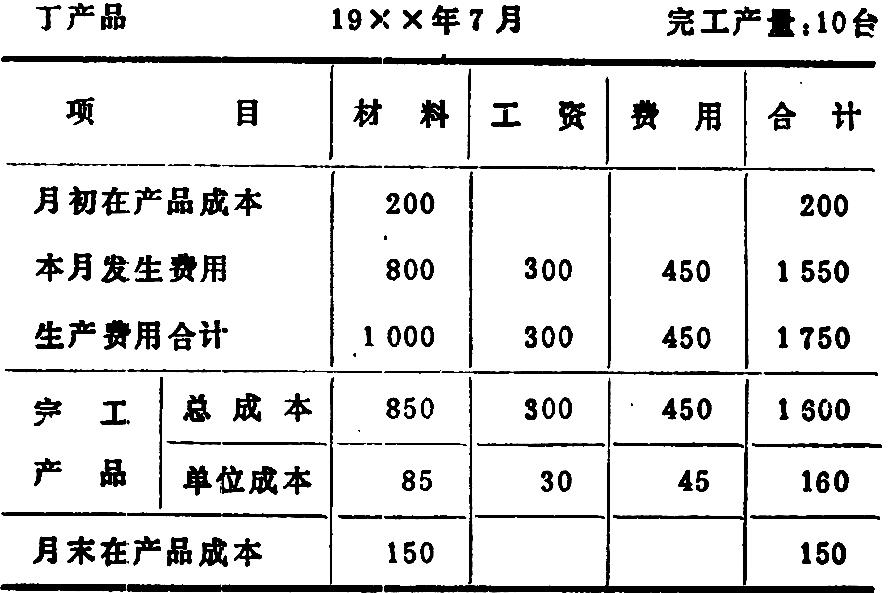

产品成本计算表(单)格式如下(数字假设):

根据“产品成本计算表”,作会计分录如下:

增:产品 1600

减:经营成本 1600

记帐后,“经营成本”帐户的月末余额为150元,即说明月末在产品成本为150元(此例中在产品只计算材料成本)。为了反映完工产品的增减变动情况,业户应设置“产品明细帐”或者每月设一张“产成品产销存情况表”,以反映产品的收、发、存数量、单位成本和金额。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第09期 > 财务与会计1988年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第09期 > 财务与会计1988年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号