当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第08期 > 财务与会计1988年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第08期 > 财务与会计1988年第08期文章 > 正文个体业户的财产计价和建帐

时间:2020-05-29 作者:盖地

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

以前没有建过帐或帐目不健全的业户,要搞好会计核算,必须先建帐,但在建帐以前,应该核实现有财产物资的价值。

一、财产计价

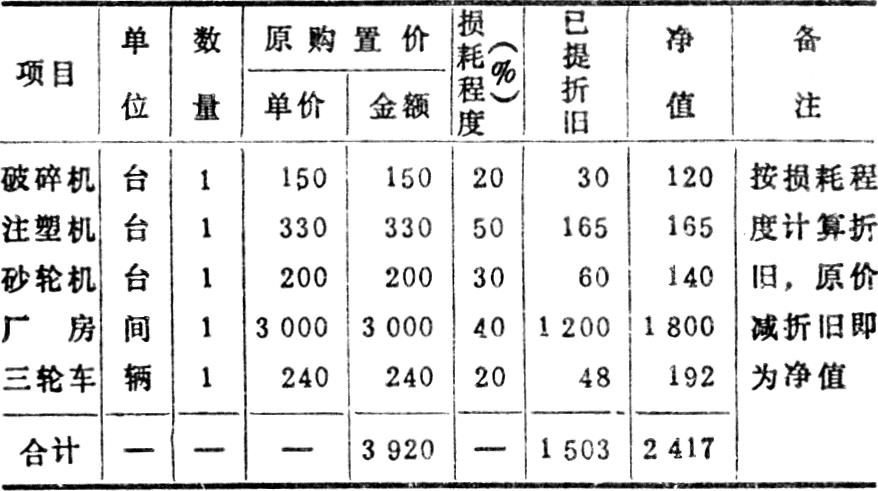

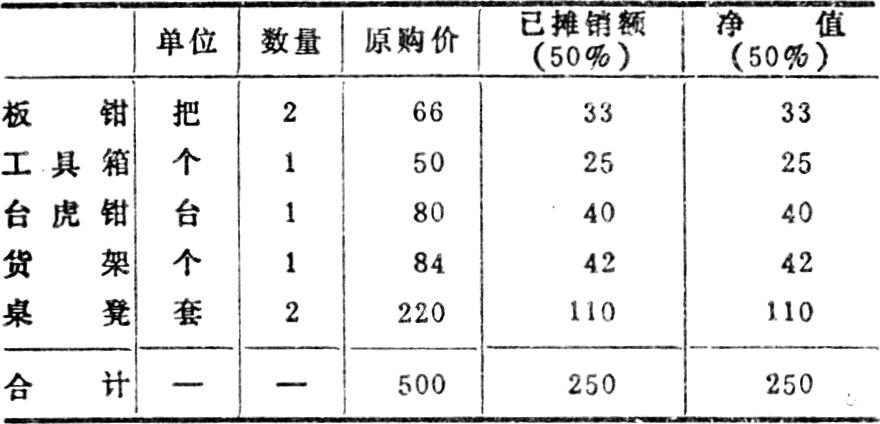

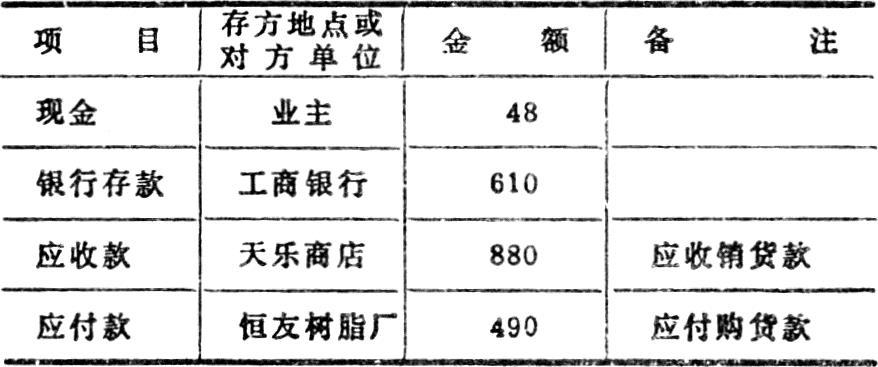

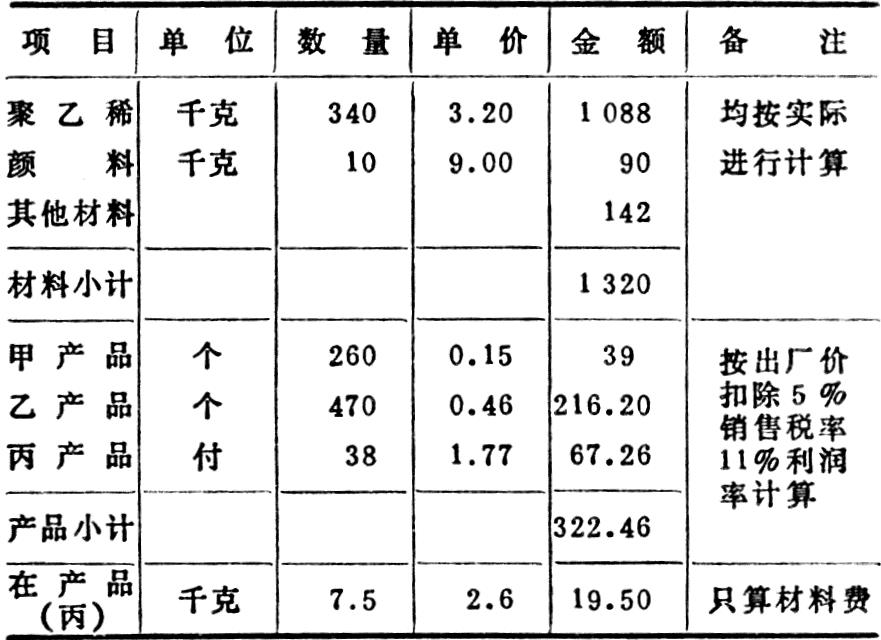

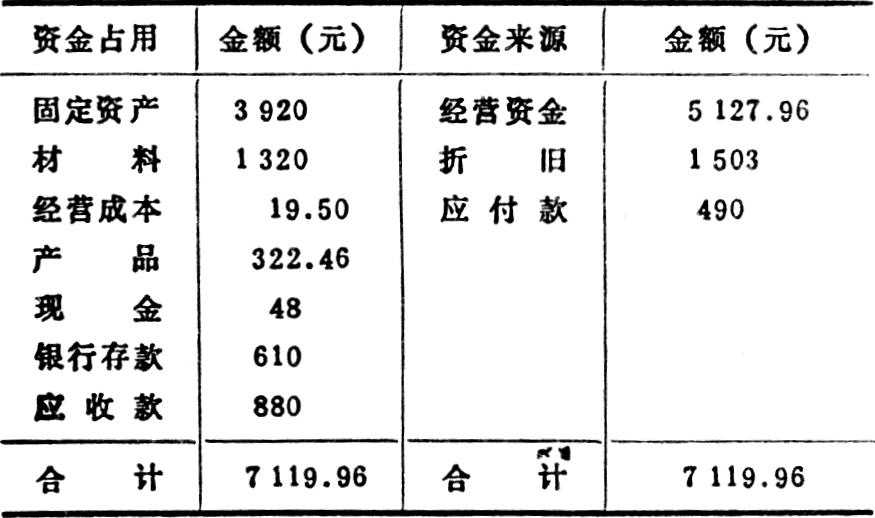

对业户的各项财产物资,在建帐时应正确计价,分类入帐。对于固定资产,可按当初的购置价(含运杂费、安装费)或按现行购置价入帐;如果是自建、自制的固定资产,应与财税部门一起确定其原值。对库存材料可按当时的进价或现行市价入帐。在用的工具等可按其新旧程度折价入帐,为了简化,也可统一折半入帐。产成品可按其现行售价扣除应纳销售税金和预计正常利润估计其成本入帐;在产品成本可按产成品估计成本的二分之一或按其完工程度计价入帐。应收、应付款项和现金应按实际数额入帐。

二、建帐程序

一般可遵循以下程序:①对财产物资清理盘点,并正确计价;②核实往来结算金额和现金、银行(信用社)存款数;③按固定资产的新旧程度确定己提折旧额;④在核实全部财产价值和债权、债务的基础上,确定业户自有资金额,它是根据业户全部资金占用的合计数,减去折旧、银行(信用社)借款、应付款、应交税金和核准的利润额之后的余额确定的;⑤在确定业户各项资金占用和资金来源数额之后,编制试算平衡表;⑥设置总帐、日记帐...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号