当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第07期 > 财务与会计1988年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第07期 > 财务与会计1988年第07期文章 > 正文对《试论盈亏分界点理论在财政补贴企业的应用》一文的补充意见

时间:2020-05-29 作者:

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

编辑同志:

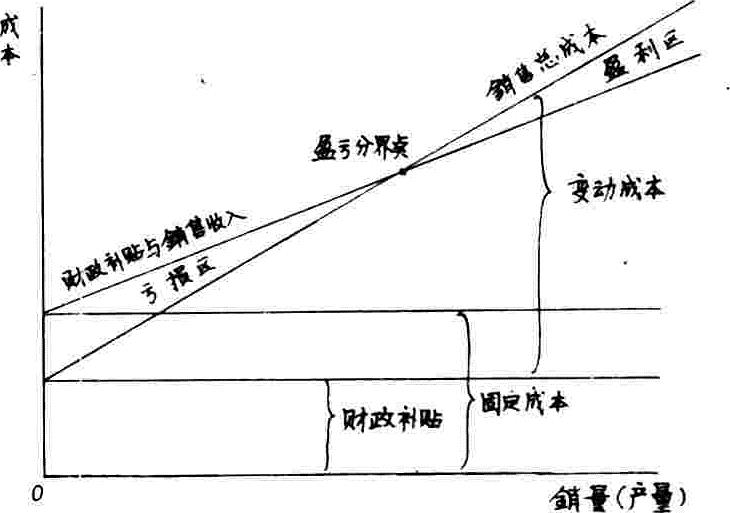

贵刊今年第一期刊登了《试论盈亏分界点理论在财政补贴企业的应用》一文,该文在谈到国家财政对亏损企业实行定期定额补贴的问题时,只谈了售价低于变动成本、定额补贴高于固定成本一种情况,而忽略了售价高于变动成本(但低于单位产品工厂成本)、定额补贴低于固定成本的第二种情况(从理论上讲,还有其他几种情况,如售价等于变动成本、补贴等于固定成本等情况,但实际一般不可能出现).

在第二种情况下,其盈亏分界点的计算公式仍如原文,但其盈亏区域正好相反。如图所示(图附后):

现举例证明。例:某煤炭企业每年固定成本总额为48万元,原煤售价每吨18元,变动成本每吨15元,国家财政核定每年补贴36万元。

我们知道,定额补贴企业的补贴后利润为:

利润=售价×销量+财政补贴-(单位变动成本

×销量+固定成本)

设销量为z吨,则

利润=18×x+360000—15×x+480000

=3x-120000

从上式可以看出:该企业盈亏分界点的原煤销量为4万吨;当销量x大于4万吨时,企业有盈利;当销量x小于4万吨时,企业将出现亏损。这就证明,在售价高于变动成本、财政补贴低于固定成本的情况下,盈亏区域的划分正好跟原文的...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号