自1986年3月以来,我厂财务部门在学习、应用外地经验的基础上,设计出了一种简便、易学的财会电算方法,建立起了PC—1500袖珍计算机(采用BASIC语言)的成本核算和管理模式。该模式以单项应用的形式和逐笔输入的简捷方法,可及时整理出基本生产、辅助生产、车间经费和企业管理费等费用科目的明细帐和填制全部采油成本报表的数据,以及厂属二级单位的对帐单和成本台帐,同时运用数学方法进行成本分析并绘出有关分析图,大大提高了数据的正确性、及时性,缩短了整个核算时间,改变了成本核算的面貌。

一、通用成本会计事务处理系统:

程序设计的基本思想,是利用经济业务按用途划分为不同项目这一特点,将DATA数据区分为n段,然后用RESTORE语句,将指针拨到所需位置读出数据,所以选用DATA、READ语句,读取数据,是考虑到成本管理工作数据输入量大。INPUT语句虽能发挥BASIC语言人机对话的优点,如遇到输出打印不清或是输入了错误数据,就得重新输入,因此我们没有采用这种输入方式。程序中数据的处理、计算是用RESTORE语句将指针拔拨A0(材料区)中的第一行。READ就顺序地挑选某车间的材料,进行累加。当读到材料中的最末一行(B=99)时,表示该车间的材料读完,打印后再去读这个车间的下一个成本项目,以此类推,直至读完最后一页(B=88)时打印出该车间本月费用合计的借方发生额、贷方发生额、余额,然后再去另一车间重复上述各步。从而解决了PC—1500计算机逐笔输入经济事项的难点,实现了数据共享,为进一步的成本分析工作打下了良好基础。围绕上述原则:

设计成本会计事务系统程序5个:

1、查5149mi=m1+m2+……+mn程序:是检查二级科目是否等于一级科目的程序。该程序视操作人员的熟练程度而选用。

2、费用明细帐程序:是成本核算与编制成本报表不可缺少的基本生产明细帐、辅助生产明细帐、车间经费明细帐及企业管理费明细帐程序。输出打印结果可直接用于填写油气田产品成本计算表。车间经费明细表和企业管理费明细表,可以分别打印,也可以连续打印。

3、成本台帐程序:是二级单位按成本项目列出各车间(队)的成本台帐程序。该程序是运输成本计算表、原油三脱成本计算表、注水成本计算表和井下作业成本计算表的资料来源。

4、生产费用表程序:是为编制生产费用表而设计的程序。打印结果给出各生产费用要素的借方发生额,贷方发生额及余额。

5、内部费用(一二级)转帐程序:是针对厂内实行二级核算而设计的程序。它也是按成本项目列出,厂属二级核算单位成本费用情况的一种转帐单。

二、功能保护程序:

会计核算实际是一项大量的数量处理工作,量大环节多。为了防止差错,保证数据的正确无误,或在万一遇到差错时便于检查或修改,特设计重复核对系统一个,功能保护程序三个。

1、上下左右重复核对系统:我们在设计程序时首先就考虑了数字的准确性,所有程序在数字计算上,都采用了变量重复使用的方法。从总帐到明细帐,从全厂到各车间(队),从汇总表到各张成本表等上下左右都有校对关系。即便是人为的科目划分错误,也能通过运算辩别出来,保证数据的绝对正确。

2、总帐校对程序:是经济业务存入计算机后,能否公布报告期结果,首先要运行的程序。运行结果。如与总帐对上,就可开机打印成本帐簿资料,成本报表资料和成本分析资料,否则,可针对某一科目运行下面程序。

3、费用科目清单程序:是列出费用科目中每笔经济事项的程序,是总帐校对程序的明细表,用于核对和查错。

4、错误寻址程序:是调出清单中的错误数据存放地址的程序。操作时,只需告诉计算机错误数值,计算机就能很快回答出错误位置,不需要到汇总表中一一核对。

三、成本分析程序:

为提高成本管理质量,我们在成本核算实现了电算化之后,在不增加任何设备的情况下,运用数学原理和PC—1500打印机,(随机带的四笔打印机,具有彩色绘图功能)进行成本分析和绘制分析图。编制了以下三个程序:

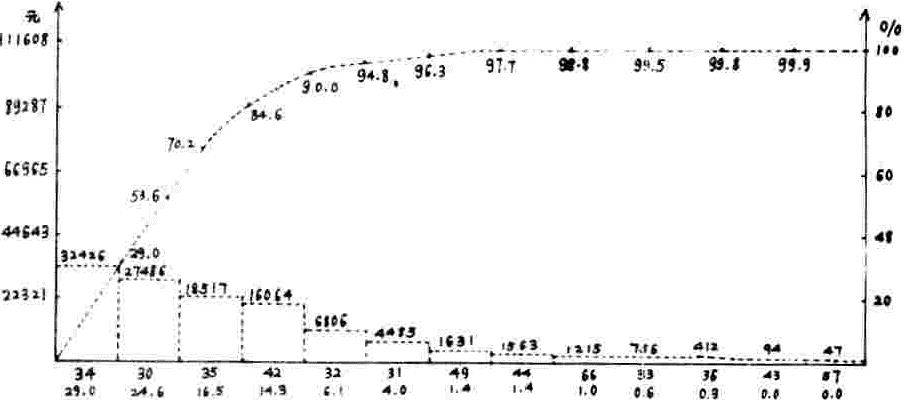

1、成本项目权重图,实际上是ABC分类法在成本管理中的应用。我们设计该程序时考虑到ABC分类法是一种简单可行,易见成效的管理方法,国外称其为巴雷特分析。我们设计的成本项目权重图同巴雷特曲线的原来模式稍有不同,主要是结合采油成本管理和分析问题的方便而有所修改,但是,仍然保留了ABC分析法的基本思想。图中左边的纵坐标表示成本费用,其最大数是本期的总成本(采用去尾法,精确到元),右边的纵坐标是所占百分比;横坐标下面的黑色数字(第一行)是成本项目代号,红色(第二行)数字是此项目本期发生额占总成本的百分比(精确到0.1,当写不下时精确到1);与其对应的绿色数字(横坐标上方)是这个项目实际发生数,绿色虚线框的大小是同它成正比的;沿着曲线上升的红色数字是结止该项,累计占总成本的百分比,本曲线只反映除内部劳务以外的成本费用(编者注:应采用单色印刷,四色图难以反映)。这样做的目的,是为了鼓励各车间(队)的劳务尽量在厂内消化,以提高全厂经济效益。

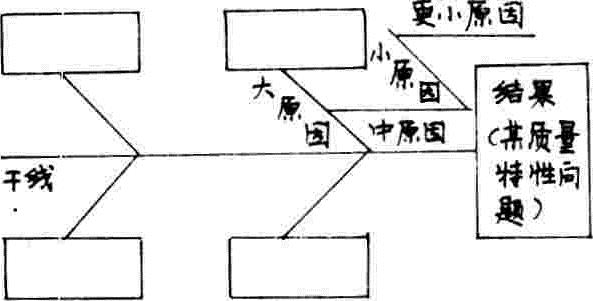

2、采油单位成本影响因果分析图(见图),是

全面质量管理中常用的一种因果分析手段(也称鱼刺图,特性因素图,树枝图),常用于产品质量分析。即根据产品生产过程中反映出来的问题(最终结果),找出影响它的大、中、小原因,然后采取措施解决问题(见图)。图中每个分枝顶端的方框代表一项主要PC-CBGL-og

变动因素(与上年同期比),反映该项给采油单位成本带来的影响程度,以增量和所占百分比两种方式反映。分枝上的两个小枝是以同种方式反映的该项里两个主要原因。

例:如递减因素对采油单位成本的影响,在不考虑措施等其它对产量有影响的因素情况下,假设上期递减率为Y,则上期产量Q1到本期将递减成Q2=Q1(1-Y),并令本期成本为F,于是得出本期有递减情况下的单位成本E有=F/Q2;再假定上期产量到本期无递减,即Q2=Q1,则E无=F/Q1,从而得出递减因素对采油单位成本的影响程度W为:

W=(E有-E无)/E无

上图中,CL项里有-2741和-0.057两行数字,意为本期材料消耗与上年同期比降低了2741元,降低率为5.7%。本期材料费可在成本项目权重图中看出,黑数(横标下方第一行)30是材料代号,对应的绿数(横标上方)27486代表材料费金额。

结果如是正数,说明这一项指标对单位成本的增高程度,反之,为降低程度。以此类推得出产量、压裂、新增油井、平均工资、水电费、修井、材料、燃料、技术进步、其它等18项主要“变动”因素对采油单位成本的影响程度。

3、采油成本项目计划完成图(见下图),主要用来分析、考核全厂或基层车间(队)成本计划执行情况。为激发各采油队多产油,同时考虑到采油生产同一时期内,产油量与变动费用基本成正比的关系,我们采用了变动计划进行考核,计划数随着考核对象(厂、队)实际完成产量的多少而增减。

图中主要反映对成本影响最大的六个成本项目的完成计划情况。黑色虚线框是计划指标;红色柱(虚框内柱体)是实际完成情况;每个柱上的三行数字分别代表实际数,计划数及节约数;横坐标下的百分数是节约百分数,超计划时用负数表示;右上角的四行数字是全厂总费用的分析。也是按实际数、计划数、节约额及节约百分比的次序排列。

这三张分析图是互相联系的,它们各自揭示问题的角度不同,意义不同,只有结合运用才能得出比较准确的结论。

我们一般首先是看采油成本计划执行情况,再进行ABC分类法分析,最后找出因果关系,提出对策方案。

实践表明,PC—1500袖珍机作为成本核算和管理的一种工具还是可取的。它具有性能、优越、价格合理、简便易学、便于普及等优点,在我国一些中小企业是比较适用的。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第07期 > 财务与会计1988年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第07期 > 财务与会计1988年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号