摘要:

一般认为够本分析只是企业短期经营决策的有效工具,我认为够本分析在企业长期投资决策中也具有应用价值。

一、企业长期投资决策的够本分析

评价长期投资方案经济效果的一般数量方法有非贴现的现金流量法和贴现的现金流量法两大类。非贴现的现金流量法包括平均报酬率法和回收期法,其特点是不考虑货币时间价值因素。贴现的现金流量法包括净现值法、现值指数法和内含报酬率法,其特点是考虑货币时间价值。但是,这两大类方法不论是否考虑了货币时间价值这一因素,它们都无法回答两个问题:(1)该投资方案的最低生产能力应是多少才能保证其在一定时期内够本;(2)该方案实施后生产的产品能否在市场上全部出售。因此,我认为非贴现的现金流量法和贴现的现金流量法评价长期投资方案不够全面,不能从市场角度来研究问题,而结合够本分析,能使方案评价更全面,计算也甚简便。

设某企业欲购置一全自动设备以生产A产品。该设备的购价和安装费共为6000元,预计可用4年,A产品售价为10元,单位变动成本2元,年固定成本15000元;假定贴现率为10%,在分析时不考虑税率的影响。

贴现的现金流量法考虑货币时间价值,企业长期投资决策中的够本分析也考虑货币时...

一般认为够本分析只是企业短期经营决策的有效工具,我认为够本分析在企业长期投资决策中也具有应用价值。

一、企业长期投资决策的够本分析

评价长期投资方案经济效果的一般数量方法有非贴现的现金流量法和贴现的现金流量法两大类。非贴现的现金流量法包括平均报酬率法和回收期法,其特点是不考虑货币时间价值因素。贴现的现金流量法包括净现值法、现值指数法和内含报酬率法,其特点是考虑货币时间价值。但是,这两大类方法不论是否考虑了货币时间价值这一因素,它们都无法回答两个问题:(1)该投资方案的最低生产能力应是多少才能保证其在一定时期内够本;(2)该方案实施后生产的产品能否在市场上全部出售。因此,我认为非贴现的现金流量法和贴现的现金流量法评价长期投资方案不够全面,不能从市场角度来研究问题,而结合够本分析,能使方案评价更全面,计算也甚简便。

设某企业欲购置一全自动设备以生产A产品。该设备的购价和安装费共为6000元,预计可用4年,A产品售价为10元,单位变动成本2元,年固定成本15000元;假定贴现率为10%,在分析时不考虑税率的影响。

贴现的现金流量法考虑货币时间价值,企业长期投资决策中的够本分析也考虑货币时间价值这一因素,但其目的是为了分析该方案实施后,每年应生产或销售多少产品,使原投资额与现金流入量相等,以及通过该方案的生产能力与够本点比较来决定投资方案的取舍。

设X代表A产品年销售量,P为售价、V为单位变动成本,F是固定成本。则利润(π)方程为

π=(P-V)X-F……(1)

把上列数字代入(1)式,得利润:

π=(10-2)x-15000

=8x-15000

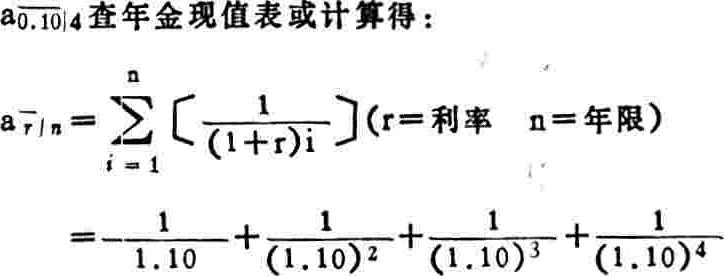

假定未来4年每年的现金流入量相等,都发生在年末,则利润现值(PV)为

……(2)

=3.17

把3.17代入(2)式得:

pv=(8x-15000)×3.17……(3)

全自动设备的原投资额为6000元。因此,净利润现值(NPV)是现金流入量现值大于原投资额的差额。

NPV=(8x-15000)×3.17-6000

=25.36x-53550……(4)

年现金流入量现值等于原投资额时,净利润现值为0,根据够本点定义,此时的销售量就是够本点。因此根据(4)式就得到够本点销售量X:

25.36x-53550=0

这个够本点的意义是(1)全自动设备购进后,年产量必须在2112单位以上,企业才有利可得。同时,每年销售或生产2112单位,企业就能在4年内收回投资。(2)贴现率与投资报酬率相等,如果企业在该设备投产后产量达不到2112单位或投资报酬率低于10%,则此方案不可取。

如果企业欲在3年内收回全部投资,则每年的产销量必须达到:

19.896x=43305

X≈2177单位

若企业每年生产2177单位就能在3年内收回全部投资。若想在两年内收回全部投资。也照上例计算。

根据以上两例,可以得到长期投资决策够本分析的模型。设原投资额为I,则净利润现值方程可表示为

……(5)

(5)式整理后就是长期投资决策够本分析的模型:

……(6)(6)式中,4139是企业单一产品够本模式;4139是在预计投资报酬率下要求抵补的投资方案的原投资额。

从以上分析可知,长期投资决策采用够本分析模型,除了其它评价方法所具有的优点外,还在于它规定了投资方案必须达到的最低生产能力,以及需要考虑市场销售情况,简便明了,易于被实际工作者接受,具有实用价值。

二、设备更新决策的够本分析

在设备更新决策中,应用够本分析,使问题更为简单。如前例,假定该企业原先采用半自动设备生产A产品,售价10元,单位变动成本为4元,年固定成本是12000元。现打算购置全自动设备来代替半自动设备。全自动设备有关数据与前例中相同。现用够本分析评价这一更新方案。

(1)半自动设备的总成本是4x+12000,成本现值为:

=(4x+12000)×3.17

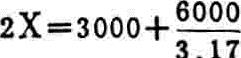

(2)全自动设备的总成本是2X+15000+6000,其成本现值是:

=(2X+15000)×3.17+6000

(3)当NCV半=NCV全时,即两种设备总成本现值相等:(4X+12000)×3.17=(2X+15000)×3.17+6000

上式左边是采用全自动设备后每单位产品节约2元变动成本;右边是采用全自动设备增加的固定成本和投资报酬率为10%的投资额。当节约的变动成本等于增加的固定成本时,求得够本生产量:

X=2446单位

此够本点2446单位不是一般意义上讲的够本点,而是两种设备总成本现值相等时的生产量。如果全自动设备达不到这个生产量,或原设备超过这个生产量,更新方案不可取。2446单位是全自动设备必须达到的最低生产量。

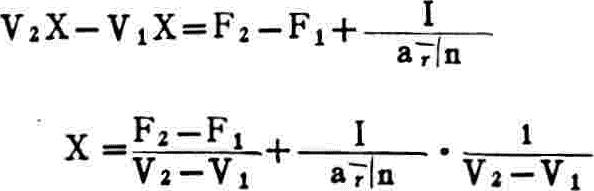

设原设备生产产品的单位变动成本为V1,固定成本为F1;新设备生产产品的单位变动成本为V2,固定成本F2,投资额I,使用年限为n,利率为r,则可得设备更新决策够本模型:

本文对够本分析在企业长期投资决策中的应用,只是作了试探性的摸索,有待于会计界进一步探讨。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第07期 > 财务与会计1988年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第07期 > 财务与会计1988年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号