摘要:

近来年,行政经费增长很快,超过了同期财政收入增长的水平,而行政经费中,非生产性小汽车的经费支出增长更快,已成为国家行政开支的沉重负担。它对现代化建设的危害是显而易见的。因此,认真研讨非生产性小汽车的管理、节约行政经费是非常必要的。

一、现行非生产性小汽车管理中存在的主要弊端

1、重用轻管,小车满天飞。一些行政机关、事业单位为了购置称心如意的小车,从筹备资金开始,到办完各种行车手续为止,领导亲自过问,一马当先。当小车弄到手以后,只顾使用方便,却很少有人去管。某行政机关1986年单台小车经费(不包括大中修理费用)竟达1.5万多元。干部职工反映强烈,说“小车花费这么高,又不管好它,真是用不起”。可是许多行政机关、事业单位却没有比较完善的管理措施和办法。因私用车,供来客游山玩水的现象,时有发生。我们对21个单位的50辆小车进行了调查,发现工作出车仅占全部出车的68%,其余为私用。

2、单车无核算,耗油无标准,购料无计划。部分单位对小车管理存在着“不必算,不想算,不会算”的三不算思想。驾驶员只管车轮转,领导只图用车方便,错误认为“办的国家事,烧的国家油,花的国家钱,算不算与己无关”。限额的供...

近来年,行政经费增长很快,超过了同期财政收入增长的水平,而行政经费中,非生产性小汽车的经费支出增长更快,已成为国家行政开支的沉重负担。它对现代化建设的危害是显而易见的。因此,认真研讨非生产性小汽车的管理、节约行政经费是非常必要的。

一、现行非生产性小汽车管理中存在的主要弊端

1、重用轻管,小车满天飞。一些行政机关、事业单位为了购置称心如意的小车,从筹备资金开始,到办完各种行车手续为止,领导亲自过问,一马当先。当小车弄到手以后,只顾使用方便,却很少有人去管。某行政机关1986年单台小车经费(不包括大中修理费用)竟达1.5万多元。干部职工反映强烈,说“小车花费这么高,又不管好它,真是用不起”。可是许多行政机关、事业单位却没有比较完善的管理措施和办法。因私用车,供来客游山玩水的现象,时有发生。我们对21个单位的50辆小车进行了调查,发现工作出车仅占全部出车的68%,其余为私用。

2、单车无核算,耗油无标准,购料无计划。部分单位对小车管理存在着“不必算,不想算,不会算”的三不算思想。驾驶员只管车轮转,领导只图用车方便,错误认为“办的国家事,烧的国家油,花的国家钱,算不算与己无关”。限额的供应指标汽油烧光了,不惜代价购买高价汽油;有些单位无论驾驶员节约或超耗,每月人均照常发给节油奖,致使个别驾驶员把节余的汽油送给亲朋好友,供轻骑摩托使用。小车维修材料购置,一无计划,二无审批,更无核算。只要驾驶员向领导反映,小车什么零件需要购买,领导就批准购买。有个别驾驶员虚报维修费,捞油水。有的驾驶员买高档变色镜高级电子打火机也作为汽车维修材料报销。

有的单位盲目采购小车配件,造成仓库新的积压。如某局机关一辆进口小车停驶,需要修理,更换部分配件。由于进口小车配件规格、型号比较复杂,在未弄清情况下,盲目派人到广州购进2540元的进口配件,只能装配使用34.8%,其余的配件与此车型、规格对不上号,只好在仓库“睡大觉”。有的单位甚至把小车当小仓库,备件长年累月跟随小车“南征北战”,好料变废材。诸如此类情况,时有发生。

二、采取有效措施,加强对小车及经费的管理

小车管理,是行政管理的组成部分,爱护车辆,安全行车,是减少经费,节约开支的重要前提。在当前“双增双节”运动中,要大力压缩行政经费,就要以节约小车经费为突破口,实行“四定”:定经费标准、定任务完成、定里程利用、定安全措施。

这就要求领导、财会人员、驾驶员树立效益观念,从管车、爱车、行车做起。车辆行驶中,速度的选择适当与否,直接关系到安全行车、机件磨损、油材料的消耗和计划任务的完成。所以,要按各种车型规定各档位的经济车速,按此规定行车,既省油,又安全,还能延长车辆使用寿命。在经费使用上,应当有一个全局观念,把安全行车,合理管理,严格核算有机地结合起来,使之相互制约,互相促进。具体办法:

1、实行“两控一包”减少非生产性小车经费。为切实控制和压缩小车经费继续增长,必须采取“两控一包”,以包为主的办法。“两控”一是控制购进专控商品——小汽车;二是控制现有小车油、材料耗费和其它间接费。对行政事业单位小车如同定编机关人员一样,根据工作需要,严格实行定编。超编小车一律报停封存,或进行必要的调剂,有价转售。对停使封存车辆,封存前和封存期间,必须按规定进行检查、保养,使车辆机件不致因封存而损坏变质。对现有库存的零部件、轮胎以及随车备件等进行全面彻底清理,收回。通过清点,建立汽车配件“收、发、存”材料明细账和“收、付、存”财务明细账。对本单位长期积压的零部件,一方面加工改制代用,另一方面与汽车配件销售部门协商代销代调,变死物为活钱。

“一包”实行小车经费包干,按单车核算的基数标准包死,从行政管理费中切块,财务另立二级科目,专款专用,超支不补。对无故停驶影响机关工作正常进行的,追究责任并实行经济处罚。对节约的可根据本单位实际情况,给予适当物质奖励和精神鼓励。

2、以经济手段管理小车及经费,严格实行单车核算。实行单车核算,主要是算好三笔帐:

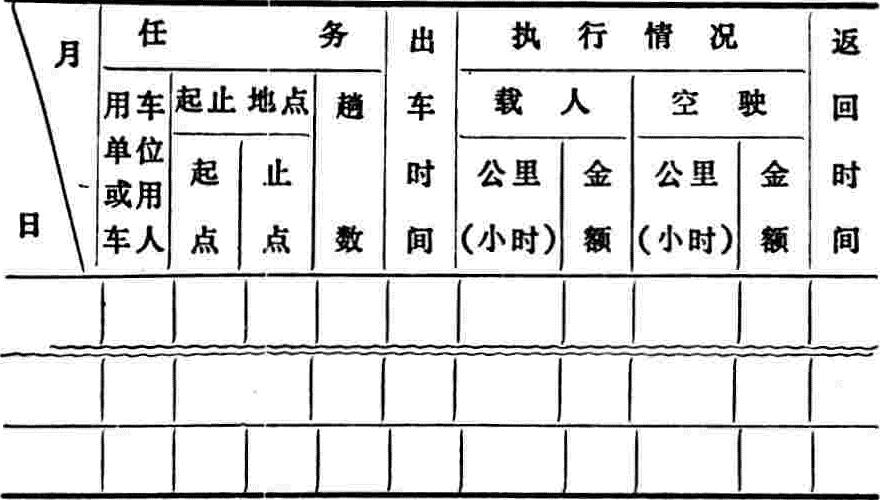

①完成任务情况帐。根据本单位年、季、月整体工作安排,编制用车计划。出车前填好《行车卡片》,加油时填制《加油卡》(见表式)。这样,一是明确执行任务所实际行驶公里或小时;二是明确任务对象,用车单位及用车人;三是明确加注油料与行驶车公里的耗费,堵塞汽油漏洞;四是明确出车和返回时间,保证驾驶员出车补助的报领实事求是。算好这四笔账,可以考核计划用车执行情况,如实掌握驾驶员行车动态,同时也为油料核算提供可靠的原始资料。

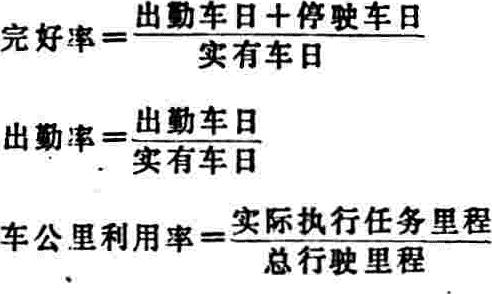

②三率完成情况帐。三率即完好率、出勤率、车公里利用率,计算公式:

③油材料定额消耗帐。各种油料耗用定额均按该车出厂技术性能资料标准数据核定。随着车辆磨损,油耗不断加大,在出厂新车耗油基础上,按不同使用年限,科学确定一个耗油标准。核实的标准每月月初在《行车卡片》、《加油卡片》中由财会人员或油材料员填制月底将总实耗减油箱存油数后与总应耗相减,总应耗“+”号表示节约,“-”号表示超耗。按油料不同价格计算其节超的经济价值。

材料定额,依据各类车型的行驶里程定额与折旧额和单车月行驶里程计算核定。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第07期 > 财务与会计1988年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第07期 > 财务与会计1988年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号