摘要:

随着我国“改革、开放、搞活”的经济形势的发展,吸收外资、利用外资已成为我国进行经济建设的一个重要途径。吸收外资、利用外资必然涉及到两种或两种以上货币的往来,人民币与外币之间,外币与外币之间,货币单位既不相同,货币价值亦不一致,怎样将多种货币的经济业务在帐上完整地加以记录反映,正确地进行归类汇总核算,并能表示外汇业务交易的实际情况?这就需要采用一种科学的会计方法。一般有两种:一是外汇统帐制会计,一是外汇分帐制会计。

所谓外汇统帐制会计(也称本币记帐法),是一种以我国的人民币为记帐本位币的记帐方法,即以人民币为记帐单位记录所进行的外汇交易业务,将所发生的多种货币的经济业务,统统折成人民币加以反映。外币在帐上只做为一个补充资料,无论原材料价格、银行存款、产品成本,还是税金及期末损益在帐上均以人民币金额为准。这种方法以财政部制定的《中外合资经营企业会计制度》为范本,对于涉及外币种类少,且外汇业务量不大的企业比较适用。

外汇分帐制会计,也称原币记帐法或多种货币制。它是在外汇交易发生时直接用该原币记帐,而不是按任何汇价全部折成人民币记帐。如果涉及两种货币的交易,则用“兑换”科目作为两...

随着我国“改革、开放、搞活”的经济形势的发展,吸收外资、利用外资已成为我国进行经济建设的一个重要途径。吸收外资、利用外资必然涉及到两种或两种以上货币的往来,人民币与外币之间,外币与外币之间,货币单位既不相同,货币价值亦不一致,怎样将多种货币的经济业务在帐上完整地加以记录反映,正确地进行归类汇总核算,并能表示外汇业务交易的实际情况?这就需要采用一种科学的会计方法。一般有两种:一是外汇统帐制会计,一是外汇分帐制会计。

所谓外汇统帐制会计(也称本币记帐法),是一种以我国的人民币为记帐本位币的记帐方法,即以人民币为记帐单位记录所进行的外汇交易业务,将所发生的多种货币的经济业务,统统折成人民币加以反映。外币在帐上只做为一个补充资料,无论原材料价格、银行存款、产品成本,还是税金及期末损益在帐上均以人民币金额为准。这种方法以财政部制定的《中外合资经营企业会计制度》为范本,对于涉及外币种类少,且外汇业务量不大的企业比较适用。

外汇分帐制会计,也称原币记帐法或多种货币制。它是在外汇交易发生时直接用该原币记帐,而不是按任何汇价全部折成人民币记帐。如果涉及两种货币的交易,则用“兑换”科目作为两种货币帐务间的桥梁核算处理,分别与原币的有关科目对转。各种外汇资产负债及兑换科目,均按各种币别分别设置帐簿记录。

采用外汇分帐制,除了以人民币为本位币外,对各种外币的收付,凡有人民币外汇牌价的,平时都按不同原币分别填制凭证,登记帐簿。人民币和每种外币各设置一套帐,当外汇业务发生时,如涉及两种货币,应分记两套帐并通过“兑换”科目进行转帐,使两套帐分别取得平衡;如只涉及一种货币,则无须通过“兑换”科目转帐,即记入该种货币帐。为了全面反映经济业务的来龙去脉,便于查帐,外汇分帐制会计的记帐凭证需采用特殊格式。除具有《会计人员工作规则》中要求的内容外,还须有汇率栏,外币和人民币两个金额栏。如图示:

由于涉及两种货币,为了记帐方便——记帐凭证可采用两联套写,分别传递记帐。在帐簿设置上与其他方法不同的特点是:

1、设置一个“兑换”科目,这是为外汇分帐而专门设置的一个过渡性科目,它在帐务中起相互联系和平衡的作用。当卖出外汇时,外汇金额记入该科目的借方,相应的人民币金额记入该帐户的贷方。例如兑出国家外汇管理局公布的汇价范围内的美元VSD100.00,现钞汇价是¥361.99/VSD100.00,编制会计分录如下:

借:现金或其他科目 ¥361.99

贷:兑换(人民币) ¥361.99

借:兑换(美元) VSD/100.00

贷:现金(美元) VSD/100.00

当买入外汇时,外币金额记入该科目的贷方,相应的人民币金额记入该科目的借方。

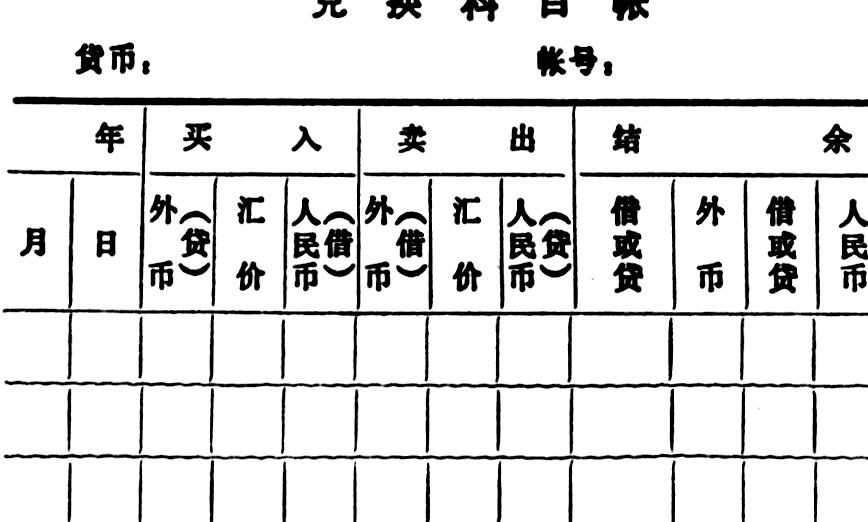

2、“兑换”科目的帐簿设置,必须采用特殊的帐务处理方法。外汇分帐后,一般总帐帐页只记一种货币,而“兑换”科目的帐页则将外币金额与相应的人民币金额记在同一张帐页上,而不单设“兑换”科目的人民币帐页。这种帐页由买入、卖出、结余三栏组成,买入、卖出两栏中各设外币、汇价、人民币三栏,结余栏设外币和人民币二栏。买入栏外币为贷方,人民币为借方;卖出栏相反。外币的贷方和借方金额轧抵后,填入结余栏内外币栏;人民币借方和贷方金额轧抵后,填入结余栏内人民币栏。“兑换”科目帐簿格式如下:

3、外汇分帐制会计的帐簿体系庞大,每一个一级科目有多个总帐。每个科目按企业拥有的国家公布外汇牌价的外汇种类设置多个总帐。如企业中银行存款科目,有美元(VSD)、日元(TY)、西德马克(DM)人民币四种货币,则总帐也要按币种分别设置四套帐。

外汇分帐制的会计报表,先要按币别编制。一种货币一套报表,在分别试算平衡后,再将各外币报表按某一种设定的外币汇总编制一套外汇合并报表。然后再按指标折合成人民币连同人民币报表合并汇总,最终汇编成一套完整的人民币报表。

各种外币报表的格式与内容,除货币种类及货币单位不同外,其他要求一律与人民币报表相同。在上报的报表中,汇总人民币报表应连同外汇合并报表一起报上级主管部门。

年终决算编表时,“兑换”帐户结余栏所记入的外币余额按年终决算汇价折算成人民币金额,与结余栏人民币金额相互轧抵后的借贷方差额,即为本年该企业外汇兑换发生的损溢。年终应将损溢结转“营业外收入”帐户。在本年的资产负债表上“兑换”科目应为零。

外汇分帐制会计核算的程序如图示:

外汇分帐制会计虽然帐簿庞杂,会计手续繁多,但它有以下几个优点:1、采用原币记帐,避免外币折合人民币后,由于汇价波动而造成记载与实际不符的情况;2、减少了大量的货币之间折算的工作;3、对各种外汇资产负债情况可随时查明;4、各种外汇帐务条理清晰、一目了然,最能反映外汇实际情况。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第05期 > 财务与会计1988年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第05期 > 财务与会计1988年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号