摘要:

一、会计科目

个体工商业户在生产、经营过程中,会发生各类各项经济业务,引起资金占用和资金来源的增减变动。因此,必须对企业的资金及其运动按照不同的经济内容和管理的需要,对会计对象的具体内容进行科学分类后,设置会计科目。根据个体业户的经营规模不同、管理水平不一,可以设计单式记帐和复式记帐两套会计科目。关于单式记帐法的会计科目和帐表设置将另辟专文叙述,这里按复式记帐的要求介绍会计科目的设置。

具有一定经营规模和管理水平的个体业户,其全部会计科目,可以分为资金占用及支出、资金来源及收入两大类,前者一般可以设置固定资产、材料、待摊费用、经营成本、产品、商品、现金、银行(信用社)存款、应收款、利润分配10个科目;后者一般可以设置经营资金、折旧、银行(信用社)借款、应付款、应交税金、经营收入、利润7个科目。上述这些会计科目称为一级会计科目,根据管理的需要,还可以在有关会计科目下设置二级科目(子目)和明细科目(细目);按不同级会计科目设置的帐户,分别称为总帐帐户、二级帐户和明细帐户。

“固定资产”科目用于核算固定资产增减变动和现有的全部固定资产原值;“材料”科目用于核算生产、加工、修配...

一、会计科目

个体工商业户在生产、经营过程中,会发生各类各项经济业务,引起资金占用和资金来源的增减变动。因此,必须对企业的资金及其运动按照不同的经济内容和管理的需要,对会计对象的具体内容进行科学分类后,设置会计科目。根据个体业户的经营规模不同、管理水平不一,可以设计单式记帐和复式记帐两套会计科目。关于单式记帐法的会计科目和帐表设置将另辟专文叙述,这里按复式记帐的要求介绍会计科目的设置。

具有一定经营规模和管理水平的个体业户,其全部会计科目,可以分为资金占用及支出、资金来源及收入两大类,前者一般可以设置固定资产、材料、待摊费用、经营成本、产品、商品、现金、银行(信用社)存款、应收款、利润分配10个科目;后者一般可以设置经营资金、折旧、银行(信用社)借款、应付款、应交税金、经营收入、利润7个科目。上述这些会计科目称为一级会计科目,根据管理的需要,还可以在有关会计科目下设置二级科目(子目)和明细科目(细目);按不同级会计科目设置的帐户,分别称为总帐帐户、二级帐户和明细帐户。

“固定资产”科目用于核算固定资产增减变动和现有的全部固定资产原值;“材料”科目用于核算生产、加工、修配等方面的原材料、辅助材料、燃料、修理用备件和低值易耗品、包装物等的购入、耗用(或销售)和结存的实际成本;“待摊费用”科目用于核算根据权责发生制原则,对不能一次全部列入经营成本的费用支出的发生额和摊销额;“经营成本”科目用于核算业户生产产品、加工、修配、饮食、服务等的经营成本及其结转;“产品”科目用于核算工业户生产的产品入库、出库和库存实际成本;“商品”科目用于核算商业户购入、销售和库存商品的实际成本;“现金”科目用于核算业户现金的收入、支出和结存;“银行(信用社)存款”科目用于核算业户存入各专业银行或信用社的款项的存入、支用和结余额;“应收款”科目用于核算各种应收、暂付款项,包括应收的预付款项,如存出保证金(包装物押金)等,可按需要分设“应收货款”和“其他应收款”二级科目;“利润分配”科目用于核算业户按现行财税、会计制度规定对实现利润进行的分配;“经营资金”科目用于核算业户进行生产、经营活动而从各个渠道筹集的资金,包括自有资金、合股资金、借入资金,但不含银行(信用社)借款,根据需要可按筹资渠道设置明细科目;“折旧”科目用于核算固定资产的累计折旧额;“银行(信用社)借款”科目用于核算从专业银行或信用社借入款项的借入和归还;“应付款”科目用于核算各种应付、暂收款项,包括应付货款、存入保证金(包装物押金)以及其他各种应付、暂收款项;“应交税金”科目用于核算应缴纳的各种税金,如产品税、增值税、营业税、城建税、所得税等的应交额、实交额和欠交额;“经营收入”科目用于核算产品或商品销售,饮食、服务、修配、加工等业务的收入,已销实际成本、营业成本以及按规定缴纳的各种销售税金、经营利润或亏损等;“利润”科目用于核算生产、经营所实现的经营成果、营业外收支,根据需要还可设“本年利润”、“上年利润”两个二级科目。

二、记帐方法

会计核算方法体系由设置帐户、复式记帐、货币计价、填制和审核会计凭证、登记帐簿、成本计算、财产清查和编制会计报表等专门方法构成,记帐方法是其专门方法中的重要方法之一,它包括单式记帐法和复式记帐法两种类型。本文仅对复式记帐法予以简述。

复式记帐法就是对每项经济业务,同时在两个或两个以上的有关帐户进行相互联系地记录。它不仅可以了解每一项经济业务的来龙去脉。而且在把全部经济业务都相互联系地登记入帐后,可以通过帐簿记录完整、系统地反映经济活动的过程和结果;由于对每项经济业务都以相等的金额在相关双方进行分类登记,因而对记录的结果,可以进行试算平衡,以检查帐簿记录的正确性。我国目前实际工作中采用的复式记帐法有:增减记帐法、借贷记帐法和收付记帐法。根据个体业户的实际情况,采用增减记帐法较为适宜(当然也不排除其他记帐方法),这里仅介绍增减记帐法。

增减记帐法是直接应用“增”、“减”来记录和反映业户的资金运用和资金来源的变化情况,它的主要特点是:

1.全部会计科目固定地划分为资金占用及支出和资金来源及收入两大类,不设置资金运用和资金来源共同性科目,如“其他往来”、“内部往来”、“待摊预提费用”等科目。

2.以“增”和“减”作为记帐符号

记帐符号是会计用来记录和反映经济业务的标志,“增”不仅直接表示增加,同时也概括了与增加相关联的收入、转入、借入等内容;“减”不仅直接表示减少,同时也概括了与减少相关联的付出、转出、偿还等。因此,它是一对既具有实际意义,又具有一定概括性的记帐符号。以“增”、“减”作为记帐符号,与经济业务引起的资金运动的增加、减少变化一致,通俗易懂,容易理解。

3.记帐规则

亦称“会计分录规则”。会计分录是对每项经济业务按照复式记帐的要求,列示其应增、应减的帐户及其金额的一种记录方式。在登记帐簿之前,通过记帐凭证编制会计分录,有利于保证帐簿记录的合法性和正确性。个体业户不论经济业务繁简,都不外乎下列四种类型:①资金占用和资金来源同时增加;②资金占用和资金来源同时减少;③资金占用类内部有增有减;④资金来源类内部有增有减。这四种类型经济业务的发生,都不会破坏两类资金总额的相等关系。据此,增减记帐法的记帐规则,可以归纳为:全部科目,划为两类:同类科目,有增有减,增减金额必相等;异类科目,同增同减,增或减金额必相等。

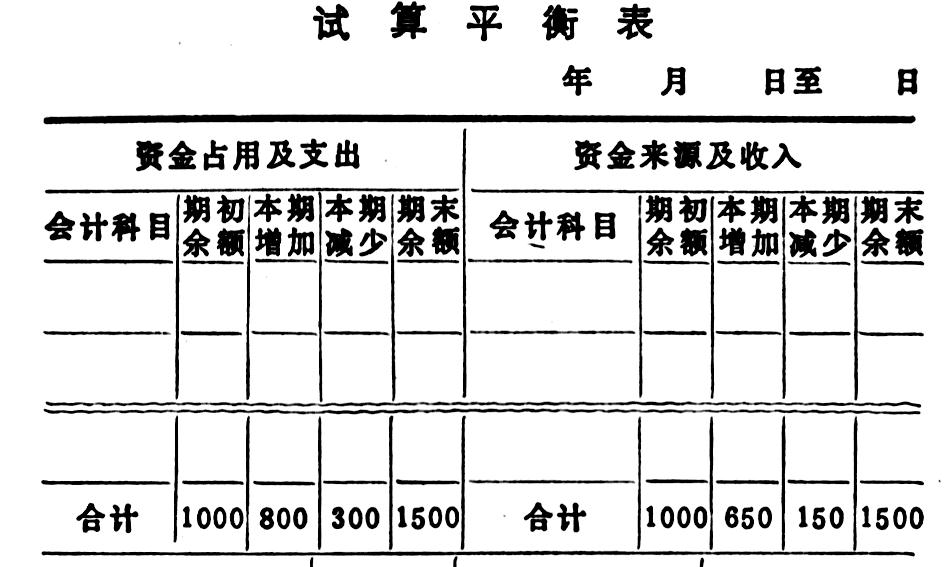

4.试算平衡公式

根据资金占用总额等于资金来源总额的平衡原理,增减记帐法的试算平衡,包括发生额试算平衡和余额试算平衡两个方面。发生额试算平衡又包括每笔经济业务的试算平衡(根据记帐规则检查其平衡)和对帐户记录的发生额定期试算平衡,它可以通过编制“试算平衡表”(或称记帐凭证汇总表)进行(格式附后),其平衡方法一般用“差额平衡法”,即:资金占用增加合计—资金占用减少合计=资金来源增加合计—资金来源减少合计。期末余额平衡公式是:资金占用类帐户期末余额之和=资金来源类帐户期末余额之和。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第05期 > 财务与会计1988年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第05期 > 财务与会计1988年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号