摘要:

开展国际间的经济技术合作,与不同的国家进行各种收支结算及债权债务的清偿,考核涉外项目的经济效益、计算经营成果等,进行会计处理时,都要涉及两种以上的货币。复币记帐,就是同时用两种货币单位来记载同一经济活动的帐户登记方法。这种记帐方法有以下几个特点:

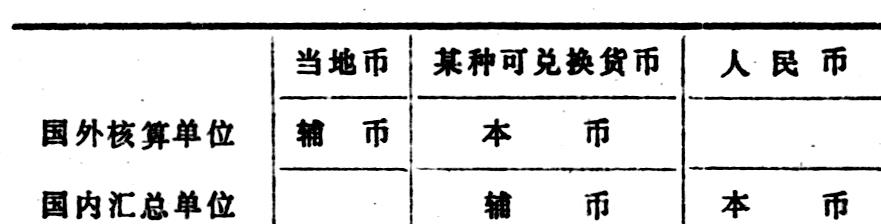

(一)需要确定记帐本币和辅币。记帐本币,即记帐的基本货币种类。记帐辅币,即与本币相对应的在经济活动中直接涉及的另一种记帐货币。帐户中的“本币”与“辅币”之间,以汇率为媒介,建立一种折算关系。不同的会计单位应根据经济活动涉及到的币种情况,确定自己的记帐本币和辅币。但是为了便于比较和平衡,会计汇总单位和基本核算单位之间在确定各自的“本币”与“辅币”时,要考虑到它们之间的有机联系。如:某从事外经工作的企业,国内汇总单位与直接标价法一致,应当以人民币为记帐本币,以一种可兑换外币为记帐辅币。而他的国外核算单位,则应以国内汇总单位确定的辅币为记帐本币,以所在国当地币作为记帐辅币。国内汇总单位与国外核算单位之间就建立了这样一种联系:

国内的...

开展国际间的经济技术合作,与不同的国家进行各种收支结算及债权债务的清偿,考核涉外项目的经济效益、计算经营成果等,进行会计处理时,都要涉及两种以上的货币。复币记帐,就是同时用两种货币单位来记载同一经济活动的帐户登记方法。这种记帐方法有以下几个特点:

(一)需要确定记帐本币和辅币。记帐本币,即记帐的基本货币种类。记帐辅币,即与本币相对应的在经济活动中直接涉及的另一种记帐货币。帐户中的“本币”与“辅币”之间,以汇率为媒介,建立一种折算关系。不同的会计单位应根据经济活动涉及到的币种情况,确定自己的记帐本币和辅币。但是为了便于比较和平衡,会计汇总单位和基本核算单位之间在确定各自的“本币”与“辅币”时,要考虑到它们之间的有机联系。如:某从事外经工作的企业,国内汇总单位与直接标价法一致,应当以人民币为记帐本币,以一种可兑换外币为记帐辅币。而他的国外核算单位,则应以国内汇总单位确定的辅币为记帐本币,以所在国当地币作为记帐辅币。国内汇总单位与国外核算单位之间就建立了这样一种联系:

国内的合资企业,按会计制度规定,经合资各方商定,可采用人民币为记帐本币,也可采用某种外币为记帐本币。但最终还要折合成人民币编制会计报表。

(二)需要确定记帐汇率调整期和牌价。记帐汇率调整的时间和采用的牌价,根据经济活动的内容和会计制度的要求不同而有所区别。主要原则是:

1.固定牌价,汇率不进行调整。如:合资企业中的“实收资本”,以收到投资当天的外汇牌价记帐。不论以后汇率如何变化,“实收资本”的记帐本币不进行调整;在经济合同中明确“保值”内容的经济活动,也应按合同确定的牌价入帐,不管以后汇率变化对合同那一方有利,记帐本币均不再进行调整。

2.按历史汇率记帐。如:固定资产在使用期内,摊入成本的折旧费用本币数额,应按固定资产购置时的汇率和折旧提取办法逐笔记帐;库存的材料等在出库使用时,本币数额也应当根据每批材料购置当时的汇率,或采用实际成本的方法记帐,或采用先计划成本再分摊材料成本差异的方法记帐。本币帐按购置时的历史汇率登记,而不是按使用时的汇率登记,可以防止由于汇率变化造成的企业虚假成本或盈利,有利于考核企业的真实成本和经营情况。

3.定期调整记帐汇率。如:银行存款和各种往来等,属于现金或将变为现金的货币类科目。从理论上,它们可以随时成为辅币币种现金,并可以随时按最新的汇率兑换成一定数额的本币现金。对这类科目,本着及时、真实的原则,复币记帐应随着本币和辅币之间的汇率变化情况及时调整本币数额。一般以一个月调整一次记帐汇率为宜。月初,以上月最后一天或本月最初一天的银行牌价为本月记帐汇率,月终按此汇率结帐,下月初再按新汇率调整入帐。复币记帐的汇率可在银行公布的中间牌价或买入牌价中任选一种。但不管采用哪种牌价,一经选定使用,就不要再随意改变。

发生辅币币种银行存款的收支或往来结算的增减变动时,按照会计制变的规定,实际汇率与记帐汇率所产生的本币差额,在“汇兑损益”科目中反映。定期调整记帐汇率,能够使一些科目的“辅币”和“本币”之间的折算关系更接近真实。同时,由于记帐汇率变化,也会出现一个辅币余额产生两个本币余额数.对这种情况,可以设置一个“货币折算差额”科目来调整反映两个本币的差额。调整方法如下。先计算出本币调整差:

然后进行帐务处理。汇率上升时,借方余额帐户借记有关科目(本币),贷记“货币折算差额”科目;贷方余额帐户借记“货币折算差额”科目,贷记有关科目(本币)。汇率下降时,借方余额帐户借记“货币折算差额”科目,贷记有关科目(本币);贷方余额帐户借记有关科目(本币),贷记“货币折算差额”科目。

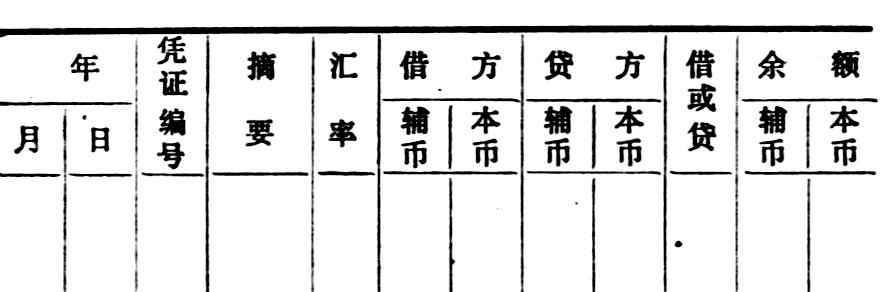

(三)设置与之相适应的帐户形式和记帐程序。复币帐户同一般帐户基本结构相似。复币帐户只是把借、贷、余三栏各再划分为“本币”和“辅币”两栏,再加一栏“汇率”。如图

复币记帐有两种形式。1.单列式。涉及辅币的帐户和只涉及本币的帐户分开各自单独设置。涉及辅币币种的经济活动使用复币的方法记帐。只涉及本币币种的经济活动仍使用一般的记帐方法。会计结算期终了,将两本帐的余额合并汇总。2.综合式。涉及本币币种和辅币币种的经济活动都在同一帐户中记载反映。涉及辅币币种的经济活动,在帐户“辅币”栏中登记实际发生数,同时再按本期确定的记帐汇率折算成本币,记在同行“本币”栏中。只涉及本币币种的经济活动,在帐户“本币”栏中登记,同行“辅币”栏是空白。这样按经济活动发生的顺序依次登帐结果,“辅币”栏中会出现空行、隔页等现象,而“本币”栏则符合记帐要求,不会出现空行、隔页。综合式复币记帐的主要程序是:

(1)确定本期记帐汇率。

(2)根据上期期末辅币余额和本期,上期汇率差计算出期初本币应调整的折算差额。

(3)通过“货币折算差额”科目,调整本币折算差额。

(4)直接发生辅币币种的经济活动时,按实际发生的辅币数记入“辅币”栏;同时,按本期记帐汇率折算成本币,记入同方向同行“本币”栏;按记帐数字分别结出“辅币”和“本币”余额。

(5)发生只涉及本币的经济活动时,按实际发生数直接记入“本币”栏,同时结出“本币”余额。

(6)发生涉及第三种货币的经济活动时,按第三种货币与辅币之间的折算汇率将第三种货币折算成辅币;记帐时,在摘要栏内注明第三种货币实际发生数和折算成辅币的汇率;将第三种货币折算成辅币后,按照直接发生辅币币种经济活动的程序记帐。

(7)月终,分别结出“辅币”、“本币”的本月发生额和月末余额。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第03期 > 财务与会计1988年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第03期 > 财务与会计1988年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号