摘要:

正确计算产品成本对于成本管理,深入开展双增双节运动,不断提高经济效益,增强企业竞争能力,有着十分重要的作用。

联产品是企业利用同种原材料,在同一生产过程中,生产出来的具有大体相同经济价值或重要性的儿种产品。它们从投产开始,在共同生产一定阶段以后,才在某一分离点上(某一设备、装置或工序)分离开来。分离后如需深度加工的产品,其发生的费用可以分对象直接按深加工产品归集,但分离前的成本费用,却只能以全部联产品为对象,根据不同情况,选用单一产品成本计算方法,求得共同成本,然后采用一定的方法,再在各联产品间进行分摊。一般说来,各种联产品的总成本,应包括两部分:分摊的共同成本份额和深加工成本费用,其中应负担的共同成本额所占比重是相当大的。因此,共同成本分摊方法是否科学、合理,对于联产品成本计算的正确性,有着决定性的影响。

随着科学技术的进步和生产日益现代化,新的工艺过程不断建立,原料加工的联合化程度将迅速提高,联产品生产必然愈来愈具有广泛性。而联产品应当比非联合化生产的产品更具有竞争能力,因而认真研究和正确掌握联产品共同成本分摊方法,具有特别重要的现实意义。

联产品共同成本的分摊...

正确计算产品成本对于成本管理,深入开展双增双节运动,不断提高经济效益,增强企业竞争能力,有着十分重要的作用。

联产品是企业利用同种原材料,在同一生产过程中,生产出来的具有大体相同经济价值或重要性的儿种产品。它们从投产开始,在共同生产一定阶段以后,才在某一分离点上(某一设备、装置或工序)分离开来。分离后如需深度加工的产品,其发生的费用可以分对象直接按深加工产品归集,但分离前的成本费用,却只能以全部联产品为对象,根据不同情况,选用单一产品成本计算方法,求得共同成本,然后采用一定的方法,再在各联产品间进行分摊。一般说来,各种联产品的总成本,应包括两部分:分摊的共同成本份额和深加工成本费用,其中应负担的共同成本额所占比重是相当大的。因此,共同成本分摊方法是否科学、合理,对于联产品成本计算的正确性,有着决定性的影响。

随着科学技术的进步和生产日益现代化,新的工艺过程不断建立,原料加工的联合化程度将迅速提高,联产品生产必然愈来愈具有广泛性。而联产品应当比非联合化生产的产品更具有竞争能力,因而认真研究和正确掌握联产品共同成本分摊方法,具有特别重要的现实意义。

联产品共同成本的分摊,应根据联产品生产的不同性质、特点和管理要求,选择合理的分离标准和计算方法,下面介绍几种分摊方法及其适用范围。

一、比率分离法

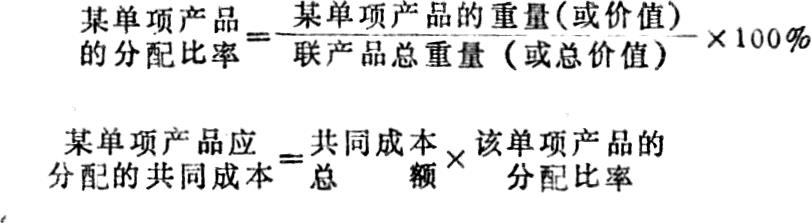

比率分离法是按联产品中的单项产品的重量或价值,在联产品总重量或总价值中所占比率,分摊共同成本并还原为成本项目的一种方法。

这种分摊方法的基本计算公式是:

下面以重量计算分配比率为例,说明其具体分离步骤和方法。

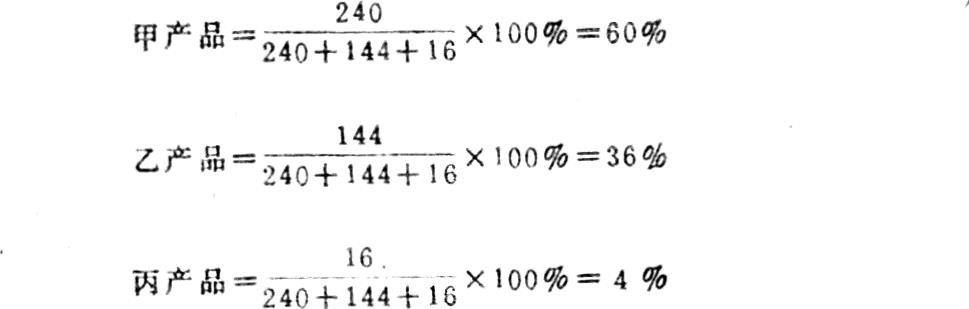

例:设某工厂利用同种原材料,经过同一生产过程,生产出具有相同经济价值的甲、乙、丙三种联产品,产量分别为:240单位,144单位和16单位。共同成本为600000元,其成本构成是:原材料费420000元,动力费60000元,生产工人工资及福利基金为48000元,车间经费为72000元。

第一步,计算各单项产品的分配比率。

第二步,按分配比率和共同成本构成列表计算各单项产品应分摊的成本及其成本构成。(见表(1))

若以联产品价值计算分配比率,只需在第一步各式中用价值额(各单项产品重量乘出厂价或计划价)代替重量额,第二步计算方法相同,

按重量计算的比率分离法适用于经济价值基本相同的联产品。在生产工艺和原材料不变的情况下,每月可按各单项产品间的重量依存关系换算、确定固定比率作为分配共同成本的依据,这种方法比较直观、简便,对具有大体相同经济价值的单项产品的共同成本分配也比较准确,但这种方法对各产品的其他技术经济特性涉及的较少,同时也不能做到对任何联产品共同成本的分配都准确、合理。

按价值计算的比率分离法,适用于具有不同经济价值的联产品,在价格比较稳定,又能正确反映产品生产的劳动耗费条件下,用此种方法对价值悬殊的联产共同成本进行分配比较合理。但由于成本受售价的影响,价格变动可能导致各自成本间的巨大差异。如果价格波动较大,则不适宜采用这种方法。

二、综合系数分离法

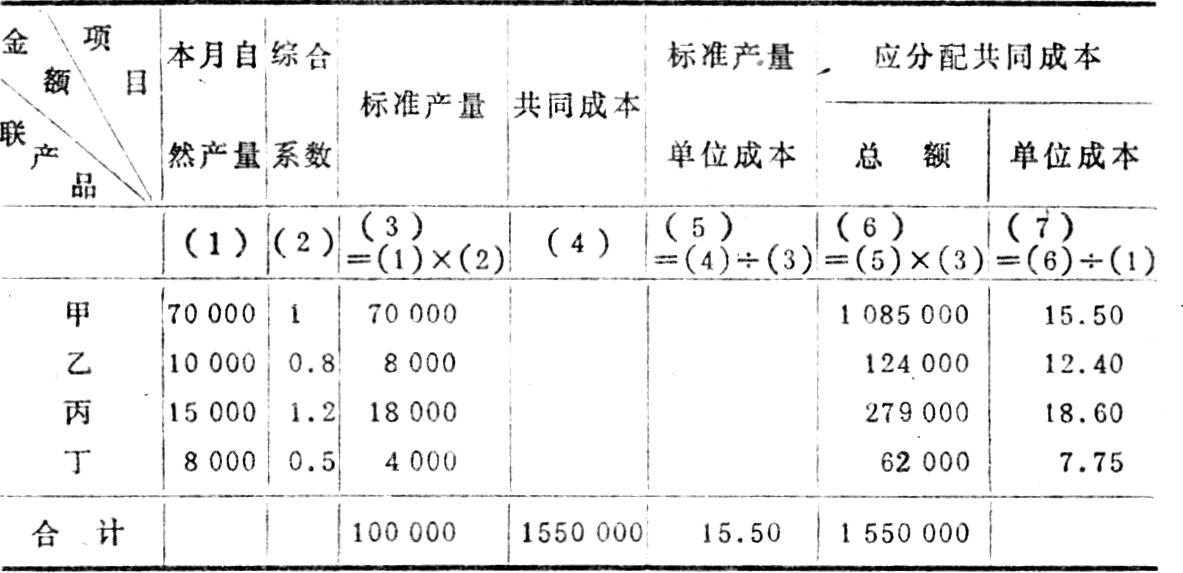

综合系数分离法是综合考虑各种技术,经济因素,确定成本分离系数,来分配联产品共同成本的一种方法。这里的成本分离系数不是简单地依据某一单一因素计算出来的,而是在调查研究和分析历史资料的基础上,综合考虑各产品的产量、收率、质量、售价、加工难易程度、市场销售情况等多种因素而确定的。具体确系定数时,常常选定一种产品作为标准产品,设其标准产量为1,然后确定其它单项产品和标准产品的相对比值,以便将各单项产品折合成相同的标准产量,分配共同成本,系数一经确定,较长时期不予变动。

综合系数分离法的一般步骤如下:

1、计算各联产品的标准产量(亦称折合量或积数)。计算公式为:

标准产量=自然产量×系数

2、计算联产品标准产量之和。

3、计算标准产量的单位成本、其公式为:

4、计算联产品中各单项产品应分摊的共同成本。其公式为:

例:某工厂生产的甲、乙、丙、丁四种联产品。其自然产量分别为:70000单位,10000单位15000单位和8000单位,经调查分析确定综合系数分别为:1,0.8,1.2和0.5,其成本计算单上汇集的共同成本总额为1550000元。

按照本例,用上述方法表示其分配过程如表(2)所示。

这种分离法突破了只根据某一单一因素进行分摊的局限,可使共同成本分配比较合理和接近实际,并可以广泛应用于各种不同生产特点和工艺流程的联产品,但是,正确确定系数是一件较困难而复杂的工作,应慎重从事,尽量避免受主观意志的影响而背离成本的真实情况。

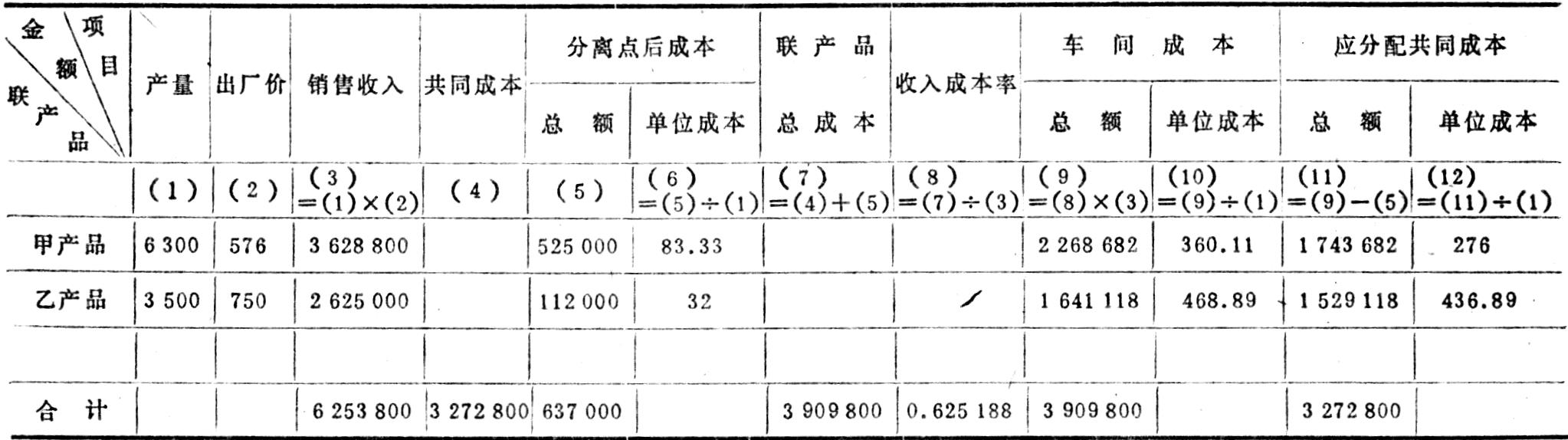

三、毛利分配法

这是以各单项产品具有相同毛利率为前提,先计算联产品的总成本,再倒求出应分担的共同成本份额的一种分配方法,其具体步骤是:

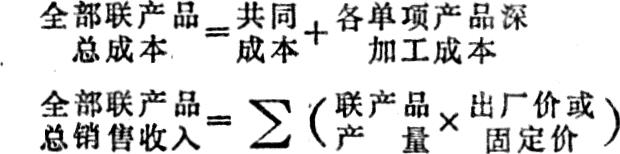

1、计算全部联产品的总成本和总销售收入。计

算公式为:

2、求收入成本率的计算公式为:

3、分配各单项产品总成本的计算公式为:

4、各单项产品应负担的共同成本其计算公式为:

例:某工厂生产甲、乙两种联产品,在分离后,均需进行深加工才能成为可销售的产成品,若甲产品产量为6300单位,出厂价为576元/每单位,分离后深加工成本为525000元;乙产品产量为3500单位,出厂价或固定价为750元,分离后深加工成本为112000元;分离前的共同成本为:3272800元,按本例资料和上述方法表示其计算分配过程如表(3)所示。

这种方法注意了深加工成本对共同成本分配的影响,适用于经济价值不同,毛利相近,分离后深加工程度悬殊较大的联产品。但是,事实上各单项产品的毛利,不可能完全一致,分配结果也只能是近似的。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第02期 > 财务与会计1988年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第02期 > 财务与会计1988年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号