摘要:

资金平衡表是反映乡镇企业期末财务状况的报表。为了使期末反映的财务状况能与年初相比较,本表的“资金占用”方和“资金来源”方部分为“年初数”和“期末数”两栏填列。“年初数”栏,根据上年年末资金平衡表的年末实际数填列。如果对上年年末资金平衡表所列数字有过调整,则要按调整后的资金平衡表的数字填列。“期末数”栏,根据有关科目或二级科目的期末余额填列或分析填列。资金平衡表项目与科口或二级科目名称相同的,直接根据科目的期末余额填列,不同的,要经过计算填列,现将后者逐一说明如下:

1.“待处理固定资产损失”项目,根据“待处理财产损失”科目的“待处理固定资产损失”二级科目余额减去“待处理财产溢余”科目的“待处理固定资产溢余”二级科目余额后的差额填列。如果溢余大于损失,则本项目以负数填列。

2.“在产品”项目,根据“生产经营费用”科目的期末余额填列。在饲养中的幼畜及育肥畜价值,分群核算的在“幼畜及育肥畜”项目内反映,混群核算的,在“在产品”项目内反映。

3.“待摊费用”项目,一般根据“待摊费用”科目的期末余额填列。实行成本工资制度的,如果“工资”科目月末发生借方余额,也合并在本项目内反映。年...

资金平衡表是反映乡镇企业期末财务状况的报表。为了使期末反映的财务状况能与年初相比较,本表的“资金占用”方和“资金来源”方部分为“年初数”和“期末数”两栏填列。“年初数”栏,根据上年年末资金平衡表的年末实际数填列。如果对上年年末资金平衡表所列数字有过调整,则要按调整后的资金平衡表的数字填列。“期末数”栏,根据有关科目或二级科目的期末余额填列或分析填列。资金平衡表项目与科口或二级科目名称相同的,直接根据科目的期末余额填列,不同的,要经过计算填列,现将后者逐一说明如下:

1.“待处理固定资产损失”项目,根据“待处理财产损失”科目的“待处理固定资产损失”二级科目余额减去“待处理财产溢余”科目的“待处理固定资产溢余”二级科目余额后的差额填列。如果溢余大于损失,则本项目以负数填列。

2.“在产品”项目,根据“生产经营费用”科目的期末余额填列。在饲养中的幼畜及育肥畜价值,分群核算的在“幼畜及育肥畜”项目内反映,混群核算的,在“在产品”项目内反映。

3.“待摊费用”项目,一般根据“待摊费用”科目的期末余额填列。实行成本工资制度的,如果“工资”科目月末发生借方余额,也合并在本项目内反映。年末“工资”科目没有余额,则不反映。

4.“门市部商品”项目,根据“门市部商品”科目的余额减去“门市部商品差价”科目余额后的差额填列。

5.“待处理流动资产损失”项目,根据“待处理财产损失”科目的“待处理流动资产损失”二级科目余额减去“待处理财产溢余”科目的“待处理流动资产溢余”二级科目余额后的差额填列。如果溢余大于损失,则本项目以负数填列。

6.“其中:流动基金”项目,反映投资基金中用于流动资产的部分,根据本表“投资基金”、“固定及长期资产”、“设备借款”、“其中:长期借款”等项目的期末数计算填列。计算的公式是:流动基金=投资基金-(固定及长期资产-设备借款-长期借款)。

7.“预提费用”项目,一般根据“预提费用”科目的期末余额填列。如果“工资”科目月末发生贷方余额,也合并在本项目内填列。年末“工资”科目结平,没有余额。

8.“定额流动资产平均余额”项目,根据报告期各月月初、月末定额流动资产余额之和,除以2,再除以报告期月数所得的数字填列。

“全部流动资产平均余额”、“固定资产净值平均余额”和“固定资产原值平均余额”等项目,均按此相同的方法计算所得的数字填列。

9.“本年固定资产折旧额发生额”项目,根据“折旧”科目增方发生额分析计算填列。

10.“本年已完固定资产购建总额”项目,根据“固定资产购建支出”科目的“已完工程”二级科目增方的本年发生额填列。

11.“自有流动资金”项目,是新增的补充资料项目,根据流动基金与发展基金相加的数字填列。填列此项目后,“其中:流动基金”项目可以不填。

由于报表的结构和内容在原制度的基础上作了较大的改革,在编制本表时,要注意以下几点:

(一)本表的结构采取总额平衡的方法。在本表的左方,按照资金在生产经营过程中的占用方式和管理方法,将资产分为固定及长期资产、定额流动资产和非定额流动资产。在本表的右方,按照资金在生产经营过程中的形成方式,将资金来源分为投资基金、借入资金、清算及其它资金和专用基金。资金占用方的每一项资产并不与资金来源方的哪一项基金或负债直接相对应,而只是资金来源总额中的一项具体运用。反过来说,资金来源方的每一项基金或负债并不与资金占用方的哪一项资产直接相对应,而是资金占用总额中的一项具体来源。

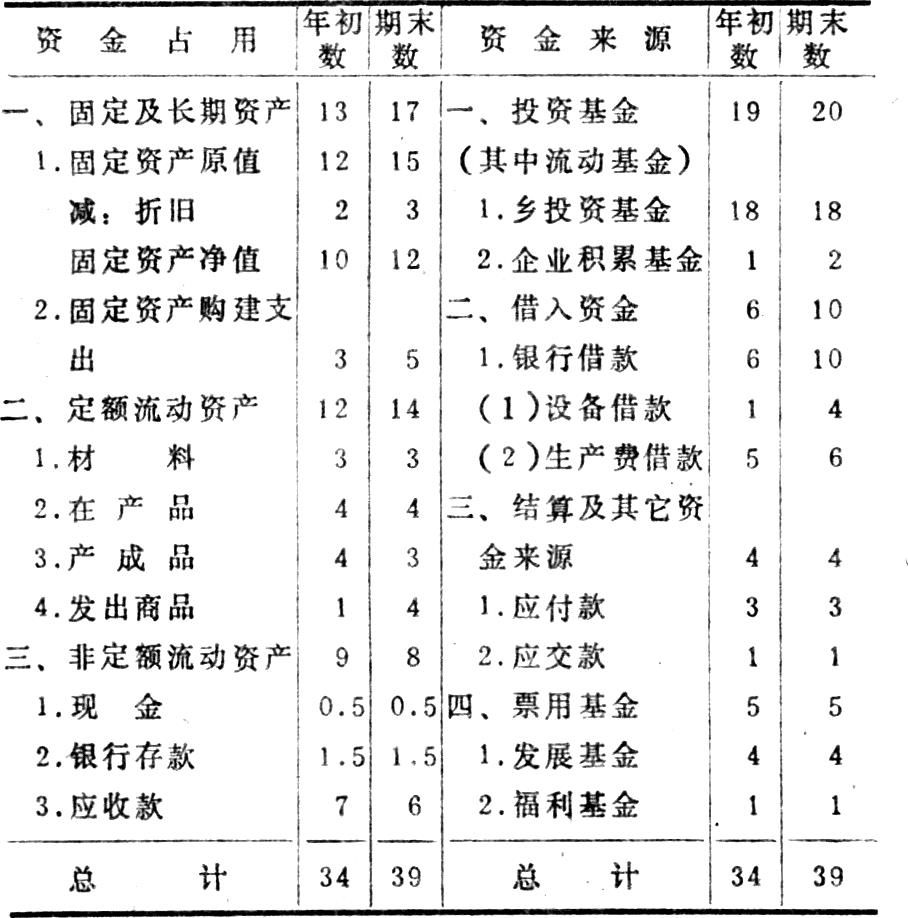

在月末,为了反映本年中利润实现和分配的情况,在资金占用方和资金来源方分别增设“利润分配”和“利润”项目。年末时,“利润分配”和“利润”科目已予结平,因此在年度资金平衡表上此两项目应空置不填。现举简例说明如下:

根据上表所列数字,虽不能确定固定资产净值12万元是哪一项资金来源构成的,但可以肯定资金来源总额39万元中有12万元用在固定资产上。同样,虽不能确定投资基金20万元,多少用于固定及长期资产,多少用于流动资产,但也可以肯定39万元的资产总额中有20万元来自投资基金。资产总额39万元对应着基金和负债总额39万元。基金和负债总额39万元对应着资产总额39万元。这就是总额平衡。

(二)固定资产购建支出,包括乡镇企业所有用在固定资产购建方面的支出,不管是新建的还是技术改造、更新复置的,也不管是购入专用材料和待安装设备,还是已经发生的工程支出,更不管是哪一项资金来源开支的,都集中在一起核算,“在固定资产购建支出”项目内反映。但这一项目只反映期末数。本年已完固定资产购建总额另在补充资料内反映。本年已完固定资产购建总额,加上“固定资产购建支出”项目期末数与年初数的差额,便是当年在固定资产购建方面增加的投资资金。根据上表所列数字,本年已完固定资产购建总额3万元,“固定资产购建支出”项目期末数与年初数的差额为2万元,本年在固定资产购建方面增加的投资资金即为5万元。如与年初计划相比较,即可知道,是否超支,超支多少。

(三)“投资基金”项目,反映各种出资人投入的基金总额。此项基金由企业统一安排,按计划使用,灵活调度,因此无需再分别按固定基金和流动基金进行核算。但为了分析资金的运用情况,可以根据本表所列数字,用计算的方法,反映投资基金中用于流动资产方面的是多少。所以表中增列了“其中:流动基金”项目。计算的方法很简单,就是用投资基金总额减去固定基金便是。而固定基金数额,是用固定及长期资产净值减去银行设备借款和其它长期借款便是。根据上表所列数字,流动基金应为:20-(17-4)=20-13=7(万元)。

但企业用于流动资金的来源还有发展基金。所以在补充资料内又增加“自有流动资金”一项。根据上表所列数字,“自有流动资金”应为11万元(7万元+4万元)。有了这个项目,“其中:流动基金”项目便可以不填。

(四)根据《乡镇企业会计制度》的规定,在计提固定资产折旧时,不再以折旧相等的数额把“投资基金”转移到“专用基金”中去。过去将这笔转移的资金称为折旧基金,作为更新基金使用。现在不提这笔基金,但不等于没有这笔资金。固定资产的磨损,通过折旧的形式计入产品成本,再通过产品销售返回为货币资金,然后再按照计划,更新复置固定资产。这样不单独设置折旧基金,而用计划进行控制,在资金安排使用上,比较方便灵活。根据上表所列数字,本年固定资产折旧发生额为1万元,由企业统一安排用于补充需要增加的固定资产投资。

征文启事

财政部财政科研所拟于年内召开全国会计电算化研讨会。为开好会议,特向会计和计算机界人士征集有关论文。有志于此道者请于4月30日前,将论文寄至我所。经初步评选后,优秀论文作者将被邀请到会。

本所地址:北京朝阳区酒仙桥酒仙饭店内。

联系人:王世定、张蒙生

财政部财政科学研究所

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第02期 > 财务与会计1988年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第02期 > 财务与会计1988年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号