印刷工业一般分为制版、印刷、装订三个生产阶段,在生产过程上,主要是“印”和“刷”两个决定性环节。与其他行业相比小型印刷企业在生产经营上具有以下特点:(1)以销定产,客户要求是生产的依据;(2)规模小,产品规格繁多,印品很不固定;(3)产量零整不一,生产周期长短悬殊;(4)原材料因活而异,产品价格按不同要求区别对待。小型印刷工业的特点决定了各种产品在生产上既有相似之处,又存在生产方式、阶段、工艺上的重大差别。一般企业虽仅有百人左右,但每月的定单就有几百份,累计经过的生产工艺阶段则达上千个,采用分步法和分批法相结合的产品成本计算方法,分别计算每一阶段、每一批次和每一产品的总成本和单位成本,就会产生些问题:会计人员难以适应成本核算工作的要求;企业基础统计工作难以准确地提供成本核算所需要的各种原始资料;计算结果难以符合产品生产的实际耗费。

怎样改革印刷品的成本计算方法,我们采用的方法是:只计算各期产品的总成本,不计算每一品种和每一批次的产品单位成本。以产品售价进行产成品明细核算,采用综合产销差价分配率调整计算销售产品工厂成本。其基本技术要点如下:

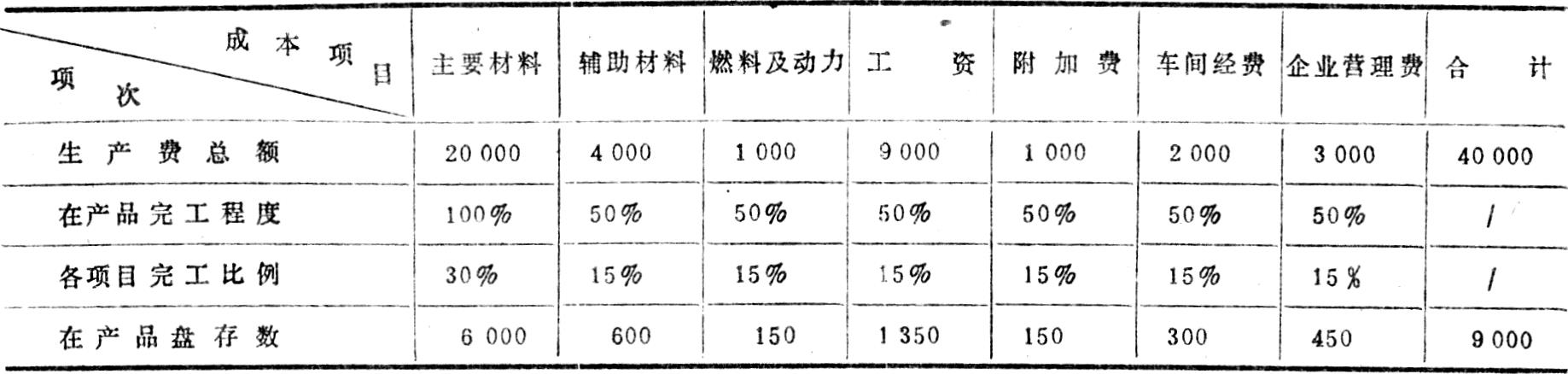

(一)生产费用按成本项目直接归集。成本项目的设置,基本可以按统一的规定,按总成本核算的要求,分别设置主要材料、辅助材料、燃料及动力、工资、提取的职工福利基金、车间经费、企业管理费七个项目。

(二)在产品成本采用主要材料比例法计算。印刷品成本中,纸张成本占的比重很大,准确地计算纸张成本是在产品计算的中心.在产品数量根据分车间设置的“在产品动态核算明细帐”计算出结存数量后,就可按其结存价值占全部生产耗用纸张价值的比例,计算其它费用中在产品应负担的费用额,结合生产工艺及进度,计算出在产品加工成本完工率,以此确定在产品成本。

(三)只计算全部产品总成本,不计算每一产品的单位成本。计算出在产品成本后,就产生了产品总成本,这一总成本不是某一种产品的总成本,而是一定会计期间的全部完工产品的总成本,它使成本核算工作得以大量地简化。计算方法为:

(四)以产品售价进行产成品明细核算,其主要方法是:

1.在产成品二级帐户中,分别设置“产成品——产品售价”帐户和“产成品——产销差价”帐户,分别核算产品售价和产销差价。

2.产品售价帐户,用以核算产成品的收入、发出、结存情况,并用来控制产成品明细帐,使其在售价的基础上相一致。

3.产销差价帐户,用以核算产品生产总成本与实际售价总额的差价的增加、减少、结余情况,并用以计算已销产品的工厂总成本,备抵库存产品售价明细帐后,反映产成品的实际库存占用。

4.财务、供销部门设置一种统一的产品明细帐,分别用售价核算其数量和金额,有利于对产成品的控制。

(五)用综合差价率的方法调整计算销售产品工厂成本。印刷品以销定产,一般成品库存量不大,所以可以采用以下步骤计算:

第一、计算综合产销差价分配率:

第二、计算本期销售产品应分摊的产销差价:

第三、计算本期销售产品总成本:

现对印刷工业成本计算方法在各个阶段的应用简要举例如下。

1.生产费用的归集

例、某印刷厂1986年1月末在产品成本分别为:纸张5000元,辅助材料1000元,燃料及动力100元,工资2000元,提取的职工福利基金250元,车间经费450元,企业管理费800元,合计9600元。2月发生费用分别为:纸张15000元,辅助材料3000元,燃料及动力900元,工资7000元,提取的职工福利基金750元,车间经费1550元,企业管理费2200元,合计30400元。

通过将上期结存在产品分项成本和本期发生费用的直接分项目加总,就把生产费用按成本项目直接归集在一起了。

2.在产品成本的计算

该厂1986年2月末在产品盘存为:车间生产中定单120份,投入纸张价值共6000元,在产品完工程度按50%计算。在产品成本计算如下:

主要材料结存比例:

6000÷(5000+15000)×100%=30%.

在产品加工成本总系数:30%×50%=15%。

列表计算2月末在产品总成本应为9000元。

3.计算完工产品总成本,登记产成品帐

该厂1986年2月份生产入库产品售价总值为50000元元。

二月份产品总成本:9600元+30400元-9000元=31000元

本月产销差价:50000元-31000元=19000元

登记产成品明细帐会计分录:

借:产成品——产品售价50000

贷:基本生产——各项目31000

贷:产成品——产销差价19000

4.销售产品工厂成本的计算和结转

该厂1986年2月份销售产品40000元。期初产品结存为产品售价10000元,产销差价5000元。当月销售产品工厂成本计算如下:

已销产品应结转产销差价:40000元×40%=16000元。

当月销售产品工厂成本:40000元-16000元=24000元。

会计分录:借:销售——产品销售24000

借:产成品——产销差价16000

贷:产成品——产品售价40000

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第02期 > 财务与会计1988年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第02期 > 财务与会计1988年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号