目前西方国家会计专业机构和会计学者最关心的一个问题,是会计应该如何对待货币价值不断贬值的挑战。也就是说,会计如何才能适应物价不断呈上升趋势的新的社会经济环境。在西方现代会计文献中,讨论最为激烈的一个会计理论问题是物价变动会计(changing prices accounting)问题,也有人称它为通货膨胀会计(inflation accounting)。根据对货币计量假设的不同态度来分类,会计理论可以分为以下三个不同的学派:

(1)古典学派(classical school)。特点是主张会计程序和方法应以货币计量假设和历史成本原则为依据,其会计实务称为历史成本会计或传统会计。

(2)新古典学派(neoclassical school)。特点是放弃了货币计量假设,不认为货币的币值是稳定不变的,但是却并未放弃历史成本原则,而仅是在历史成本原则的基础上,将会计报表中的数字按一般物价水平加以调整。其会计实务称为一般物价水平会计。

(3)急进学派(radical school)。特点是主张以现时重置成本或变现价值作为资产计价的基准,完全否定了历史成本原则。其会计实务称现时成本会计和变现价值会计。

上述的后两种会计理论学派均主张物价变动的会计理论,其主要目的是探讨在物价不断呈上升趋势下,会计报表如何作到客观真实地反映企业的财务状况和经营成果。在60和70年代,西方国家曾对物价变动会计理论进行过深入的探讨。我国自从进行经济体制改革以来,在会计改革中同样亦存在如何对待物价变动问题,因而有必要借鉴西方物价变动会计理论。兹对西方物价变动会计理论进行概括地剖析如下:

一、一般物价水平会计

一般物价水平会计(general price level accounting)或称现时购买力会计(current pur-chasing power accounting),前者是美国所使用的名称,后者则是英国使用的名称,是指以一般物价指数将会计报表中的各项数值加以调整,从而消除一般物价水平变动的影响,按货币的现时购买力反映企业的财务状况和经营成果。

货币购买力的变动是通过物价指数来计量的。所谓物价指数是指某一个时期商品或劳务的价格与基期的比率。物价变动可以区分为一般价格变动和个别价格变动。一般价格变动是假设所有商品和劳务均向同一方向变动。因之,它反映为货币购买力价值的变动。例如,早期以10美元可以买到的商品,现在以15美元才能买到,反映了一般价格水平的上升。

个别价格变动则不同,决定个别价格变动的因素除货币购买力的变化以外,还有消费者消费趋向的变化和市场供求关系的变化等,它们均会导致个别商品价格的变化。例如,即使在一般价格水平不变的情况下,由于房屋需求的不断增加,也会导致房屋价格的上涨;相反,随着电子工业生产技术的迅速发展,使得电子工业产品,如电子计算器和电子表等的供应量超过需求量,即使在一般物价水平提高的情况下,电子工业产品的价格却可能呈下降趋势。

一般物价水平会计是按一般物价水平调整会计报表中的数值,而并不考虑企业各类资产价值的实际变化。因此,一般物价水平会计的基本结构与历史成本会计并没有区别,它的优点是计算简便,即以物价指数乘以资产的历史成本,将企业在不同年度购进的资产金额加以调整,就可以用一个共同分母,即货币在期末的购买力反映企业资产负债表和收益表中的各项数据,使收入和费用可以作到更好的配比。其收益数据比较真实,并使收益分配建立在可靠的基础之上。

一般物价水平会计存在的缺点主要是按一般物价指数,而不是个别物价指数调整会计报表,而一般物价指数并不能够确切地反映价格结构的变化。例如,以食品、服装和房租等价格所组成的消费品价格指数(CPI),对于调整钢铁企业固定资产的折旧费是不相关的。根据西方国家会计专业机构的很多调查报告证明,一般物价水平会计的相关性较小,不具有说明问题的能力。特别是资本密集型企业所受到的通货膨胀影响.要大大超过人工密集型企业。同样,借入资本占企业资本结构较大比重的企业,在通货膨胀期间将反映为获得一笔巨额货币购买力收益。上述财务状况并不能反映于一般物价水平会计报表。因此,尽管美国和英国的会计专业机构曾在70年代初期建议,大型企业在编制正式会计报表的同时,将按一般物价指数调整的某些会计数据作为补充内容。但在1984年美国财务会计准则委员会对已经披露现时成本会计信息的企业,规定可以不再编报按不变美元调整的历史成本会计信息。英国政府成立的桑迪兰兹委员会(San-dilands Committee),经过一年半的调查研究,于1975年公布了一份报告,即所谓的《桑迪兰兹报告》指出:按一般物价水平调整的会计报告虽然比历史成本会计报表更为有用,但它的作用仍有很大的局限性,并且它很容易使人们发生误解,因而建议采用现时成本会计作为现行的历史成本会计报表的一个补充报表,用以替代一般物价水平会计报表。

二、现时成本会计

现时成本会计(current cost accounting)亦称现时重置成本会计,是指以资产的现时成本计价,而不是以历史成本或按一般物价指数调整后的历史成本计价。目前,它被西方国家会计专业机构和会计学家认为是更为完善的价格变动会计。

如前所述,一般物价水平会计仅是在会计期末按一般物价指数,对会计报表数据加以调整。因此严格来说,它并不是一个完整的会计体系,企业管理人员若想在会计期中了解有关企业财务状况数据是困难的,因而现时成本会计与一般物价水平会计的区别,不仅是两者所使用计价基准的不同,而是两者在会计基本结构上的不同。

爱德华兹(E·O·Edwards)和贝尔(P·W·Bel1)在1961年所编著的《企业收益理论和计量方法》一书,是最早系统阐述现时成本会计的书籍。现时成本会计与历史成本会计所依据的收益概念是不同的,历史成本会计所依据:的是会计收益概念,所维护的是货币资本;现时成本会计所依据的则是经济收益概念,所维护的是实物资本,即在实物资本而不是货币资本得到维护的情况下,才确认企业收益。

在历史成本会计观念下,一个商业企业的营业循环过程如下图所示:

现金→购入商品存货→销售→收回帐款→现金

企业的营业循环过程是以现金购入商品存货开始,当存货销售以后收回了现金,即完成了一次营业循环,期末现金大于期初现金的差额,反映为企业的收益,它所依据的是会计收益概念(accounting income concept)。

在现时成本观念下,企业的营业循环过程如下图所示:

商品存货→销售→收取帐款→现金→商品存货

企业的营业循环过程是从购进商品存货开始,当存货销售以后收回了现金,再一次购进商品存货,即完成了一次营业循环。在这种收入费用配合观念下,在商品存货未得到重置之前,不确认企业收益。它所依据的是经济收益概念(economic income conc-ept)。

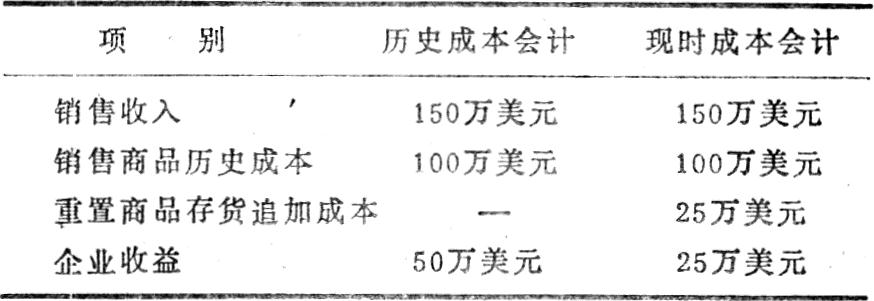

下面可以举一个简单的实例来说明这个问题。假设某商业企业某个会计期的商品购销情况如下:

商品存货历史(原始)成本100万美元

商品存货销售收入150万美元

商品存货现时重置成本125万美元

历史成本会计和现时成本会计收益表的区别如下:

从一个连续经营企业的实际情况来看,它必须在重置商品存货时,追加25万美元的支出。这个企业可用于扩大再生产和发放股东股利的年度收益实际仅为25万美元。

现时成本会计的一个重要目标是达到会计信息的相关性(relevance),即它应向投资者和企业管理人员提供作经济或经营决策相关的会计信息。相关性是会计信息质量的一个重要方面,是指导现代会计实务发展的一项重要准则。现时成本会计应用了经济收益概念,并使得会计信息不仅更具有经济意义,对决策者更为相关;同时通过对资产价值变化的不断计量,又保持了会计信息的客观性,并从而改变了传统历史成本会计的基本结构。

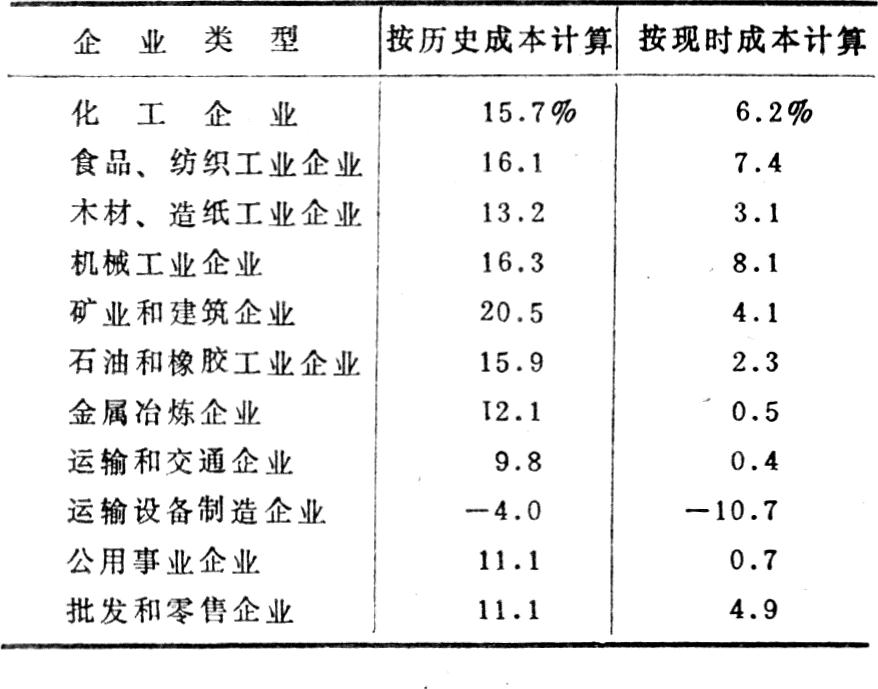

根据美国财务会计准则委员会在1981年10月份所公布的一项调查,1980年度按历史成本会计与现时成本会计所计算的企业投资收益率的区别如附表(1)所示:

投资收益率如果按历史成本计量,似乎是非常乐观的,但按现时成本计量的结果则不同,有不少行业几乎未能获得任何盈利。

美国财务会计准则委员会所公布的另一个统计表是分析1980年度上述工业企业用于未来发展的留存盈余情况,如附表(2)所示:

从现时成本会计所持的实物资本维护观点来看,附表(2)反映了美国大多数工业企业几乎将全部年度收益用于支付股东股利了,有的甚至超过了年度收益额。因而,1980年这些工业企业的实物资本未能得到维护,没有扩大再生产投资的内部资金来源。

由于现时成本会计可以反映企业真实财务状况,因而美国财务会计准则委员会对现时成本会计所持的支持立场是很明确的。它对1979年发表的第33号财务会计准则说明《会计报表与价格变动》的实施效果作了检查以后,在1984年发表的第82号财务会计准则说明中,重申了美国大型企业必须编制现行成本会计补充报表。

除美国以外,英国、澳大利亚、新西兰和加拿大等国亦先后开始试验推行现时成本会计。目前,实行现时成本会计最有成绩的西方国家是荷兰,除菲利浦公司外,已有20多个大型公司在采用现时成本会计。

三、变现价值会计

变现价值会计(realizable value accounti ng)是指以资产的现时售价或变现价值计价为基础的会计程序和方法,亦称脱售价值会计(exit value accounting)。以上所阐述的历史成本会计、按一般物价水平调整的历史成本会计,以及现时成本会计等,均是使用投入价值作为资产计价的基准。它们所使用的都是资产的购进价格,它们之间的区别仅是购进时点的不同。而变现价值会计所使用的计价基准则是现时售价或变现价值,即产出价值。

主张采用变现价值会计的西方会计学家的观点是:现代工商企业最重要的特征是对社会经济环境的迅速变化具有适应能力。任何一个企业均必须能够适应社会经济环境的迅速变化,才能确保本企业的竞争能力和盈利能力,亦即企业的生存能力。企业的生存主要依赖于从外界购进商品和劳务的能力,而这种能力仅与企业资产的变现价值相关。

他们认为变现价值会计具有以下几个方面的作用:

(1)可以提供与作经济决策更为相关的会计信息。历史成本会计和现时成本会计所反映的仅是企业的静态财务状况,它们仅是回溯过去的价值观念,而变现价值会计所反映的则是企业的动态财务状况,是预测未来的价值观念。

由于从投资者的角度来看,最关心企业未来盈利能力和未来现金流量;从债权人角度来看,最关心的是企业资产的现时市价,即偿付债务的能力。因而,变现价值会计可以向他们提供最为相关的会计信息。

(2)可以反映真实的企业收益。传统会计实务所强调的是收入费用配比原则,为了计算出企业收益,使得资产负债表变为只反映没有意义的余留价值的报表。如果以现时销售价格计价,企业资产净额在期初和期末变化的结果,就是企业在一个会计期所获得的收益,这样计算出来的企业收益,才是真实的企业收益,从而可以避免在物价上涨时期,由于收益的计量不真实,而致使企业发生虚盈实亏的现象。

(3)可以更好地评价企业管理人员的经营管理成绩。在动态经济环境中,企业管理人员经营好坏的一个重要标志是及时妥善地处置企业资产,并保证企业资产的不断增值。假若企业资产不以变现价值计价,则无法对资产的使用和处置是否妥当进行评价。

目前,主张采用变现价值会计的,仅是少数西方会计学家,大多数西方会计学家和会计专业机构并不支持变现价值会计。其主要理由是:

(1)变现价值会计的资产经济价值概念过于狭窄。亚当·斯密早已把资产价值区分为交换价值和使用价值,这种区分是非常重要的。历史成本会计和现时成本会计支持者认为变现价值会计忽视了资产的使用价值。他们认为,使用价值比交换价值更能真实地反映资产的真实经济价值。企业资产的使用价值通常大于交换价值,否则,企业必然会将其固定资产出售。例如,某企业花费大量投资购置了许多专用设备,它们是企业生产经营过程必不可少的,但其转售价格可能为零。在采用变现价值会计情况下,则在购置这项设备时,即应确认发生一项损失,这是绝对不符合企业真实财务状况的。

(2)变现价值会计不能反映企业的生产经营成果。从会计理论上看,变现价值会计完全否定继续经营假设、收入确认、收入与费用配比等传统会计原则。在采用变现价值会计情况下,资产价值调整帐户比收入、费用、成本和销售等帐户更为重要,资产负债表的作用虽然提高了,但收益表则相对地变得不重要了。收益表不再能够提供收入和费用的流转情况。

(3)在资产的现时销售价格中,包括着预期的利润,其中有很大的估计因素,即预期的利润有可能实现,但也有可能不一定实现。

以上概括地剖析了西方物价变动会计理论的不同观点。为使我国的会计核算反映物价变动的影响,不仅需要借鉴西方物价变动会计基础理论,而且还需要借鉴西方国家对其具体会计程序和方法试行结果所从事的调查研究,例如,如何具体确定资产的现时成本等。由于篇幅所限.不再阐述。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第01期 > 财务与会计1988年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第01期 > 财务与会计1988年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号