当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第01期 > 财务与会计1988年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第01期 > 财务与会计1988年第01期文章 > 正文乡镇企业主管部门如何汇总基层企业会计报表

时间:2020-05-29 作者:陈锡祜

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

各级乡镇企业主管部门对于所属企业或主管部门上报的会计报表,要进行汇总,按期层层上报。现将几个表的汇总方法叙述如下:

1、资金平衡表。本表为反映所属乡办和村办企业报告期末财务状况的会计报表。本表各个项目,根据汇入企业相同项目的实际数,分别乡办企业和村办企业,汇总填列。乡办企业的总计数,填入“乡办企业”栏,村办企业的总计数填入“村办企业”栏。它们的合计数,填入合计栏。“乡办企业”、“村办企业”、“合计”栏的资金占用总额与资金来源总额,都各自保持平衡,有关项目之间的相互关系也保持不变。

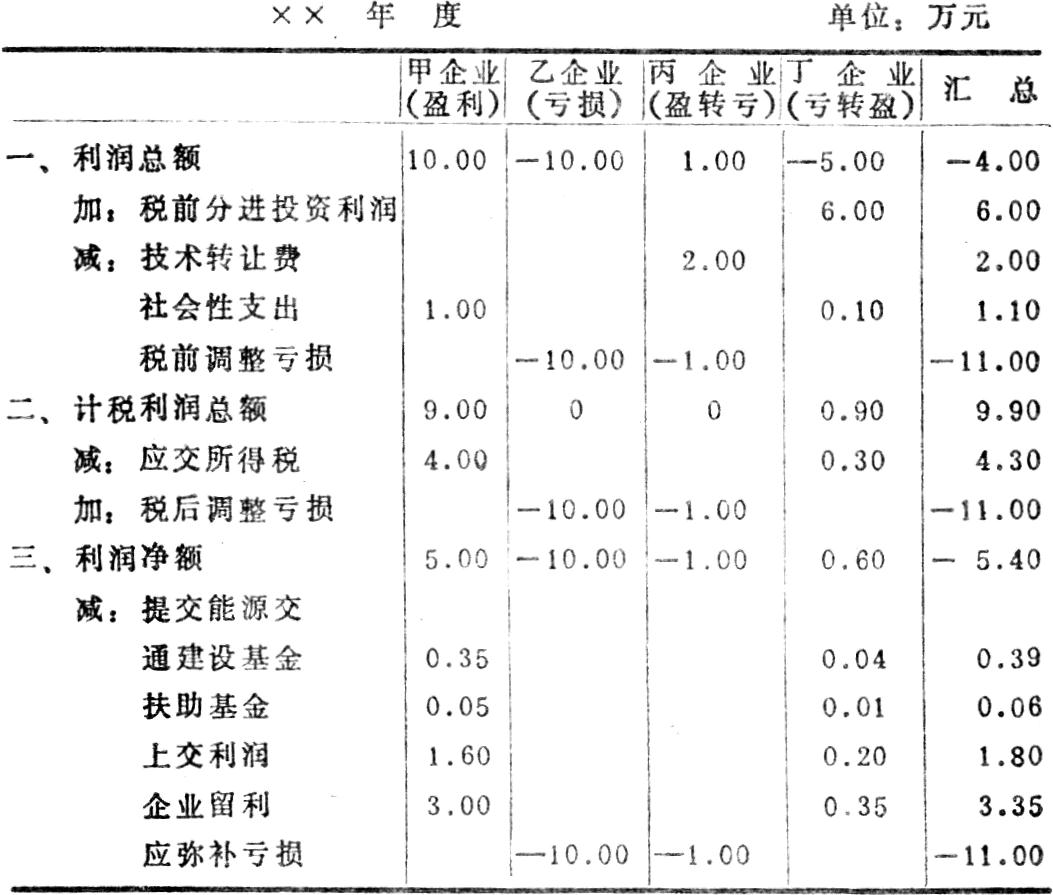

2、利润计算表。本表为乡办企业和村办企业利润实现情况的汇总表。本表各个项目,根据汇入企业相同项目的实际数,分别乡办企业和村办企业汇总填列。

“销售收入”和“利润总额”两项目下,要分别汇总填列农业、工业、商业、建筑安装、交通运输、饮食服务等六种企业的销售收入和利润总额。乡镇企业的业别,由乡、村主管部门根据实际情况确定。

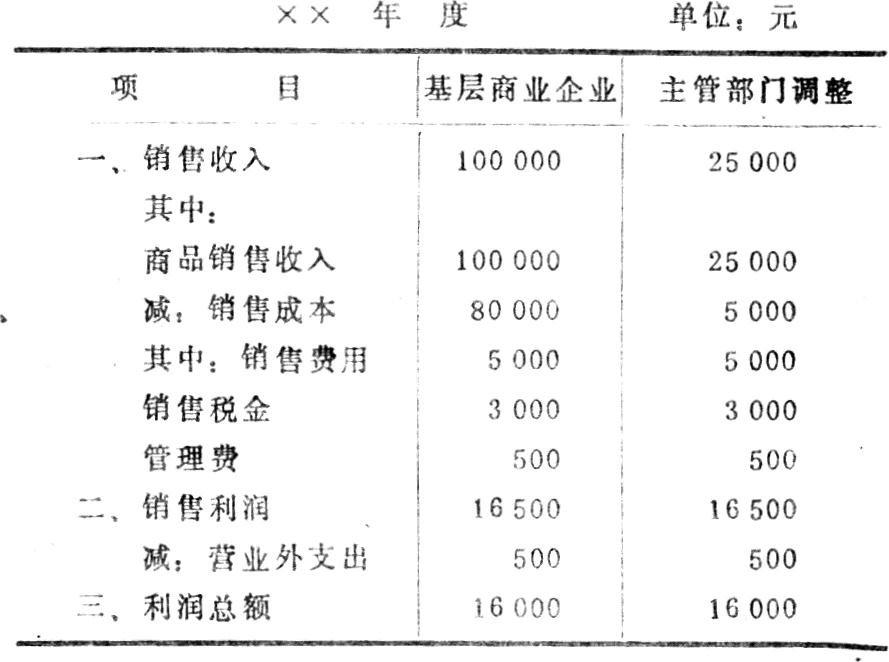

为了避免流通过程中的重复计算和与统计上计算农村商业收入的口径相一致,乡、村主管部门在汇总报表时,对乡镇商业企业的销售收入。要调整按商品销售的进销差价填列。现列表举例说明如下...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号