摘要:

《财务与会计》1987年第1期刊登的傅朝选的《划分变动和固定成本的情况下单位成本的计算方法》一文,读后使我联想到,用这种方法计算成本,其降低额应当如何分析与考核?

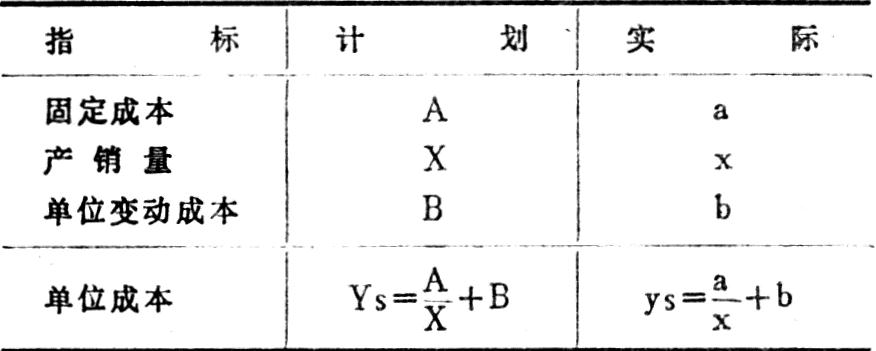

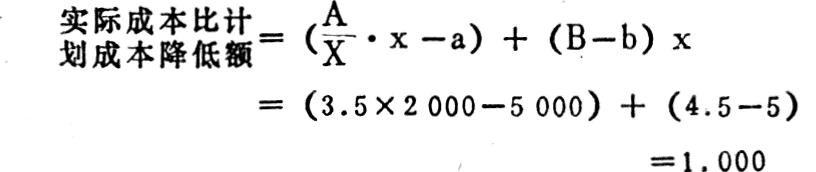

“傅文”提出的计算公式是:

为了叙述方便,用字母表示如下:

则:

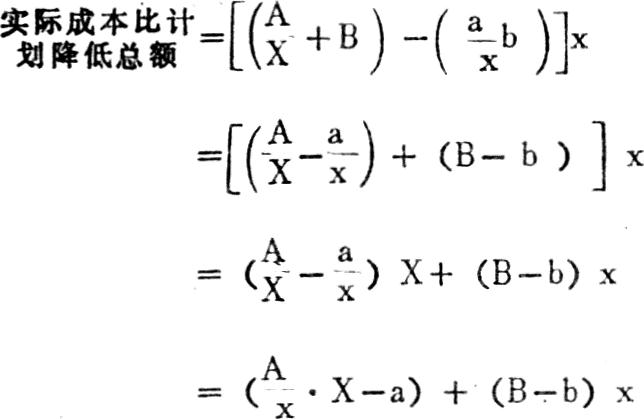

以上公式说明了几个问题:

①实际成本比计划降低额受产量、单位固定成本、单位变动成本三个因素的影响。

②单位固定成本的降低受固定费用总额与产量两个因素影响。产量越大,单位固定成本越低。

③成本降低总额应由两部分组成,一是固定成本的节约,二是变动成本的节约。当计划既定,4341与B成为两个固定值。固定成本的节约4341则取决于x(实际产量)越大,带来的相对节约额就越大,超产也就有绝对的好处。而变动成本的节约(B-b)X,必须是B>b,否则,X...

《财务与会计》1987年第1期刊登的傅朝选的《划分变动和固定成本的情况下单位成本的计算方法》一文,读后使我联想到,用这种方法计算成本,其降低额应当如何分析与考核?

“傅文”提出的计算公式是:

为了叙述方便,用字母表示如下:

则:

以上公式说明了几个问题:

①实际成本比计划降低额受产量、单位固定成本、单位变动成本三个因素的影响。

②单位固定成本的降低受固定费用总额与产量两个因素影响。产量越大,单位固定成本越低。

③成本降低总额应由两部分组成,一是固定成本的节约,二是变动成本的节约。当计划既定,4341与B成为两个固定值。固定成本的节约4341则取决于x(实际产量)越大,带来的相对节约额就越大,超产也就有绝对的好处。而变动成本的节约(B-b)X,必须是B>b,否则,X越大,超支越多。

④由于以上原因,使有些人片面的认为“增产就是节约”。尤其在固定费用的相对节约掩盖了变动成本的超支时,更容易忽视抓定额消耗,抓技术,来谋求降低直接工料消耗,这是非常有害的。

因此我们不仅在成本计算时要把变动和固定成本分开,而且在成本分析与考核时也必须分别进行,才能起到指导生产的作用。

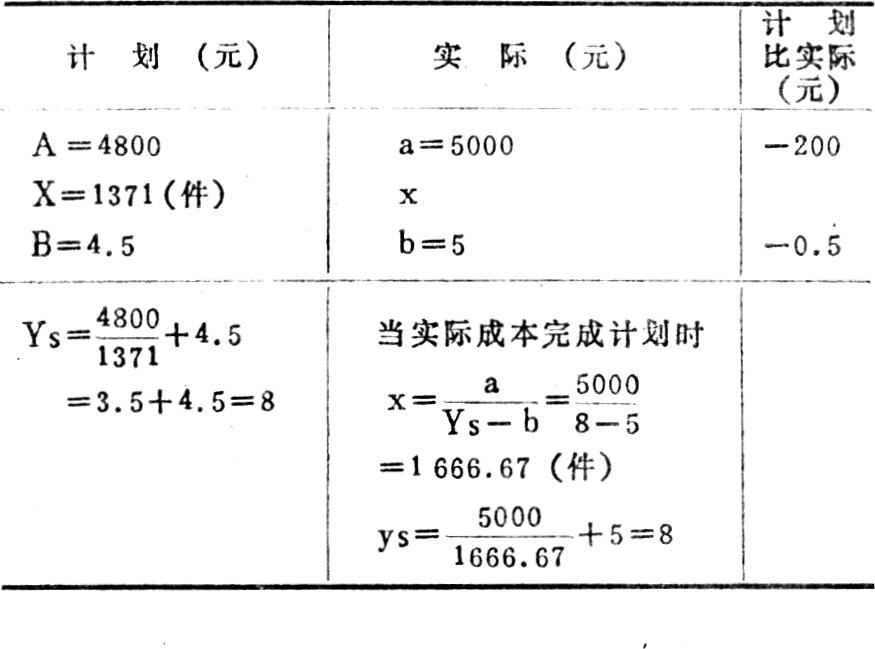

为了说明问题,仍用“傅文”原例进行成本分析如下:

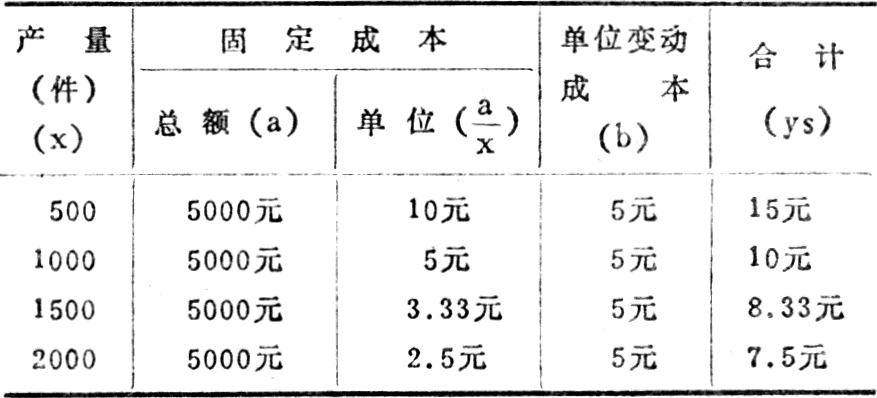

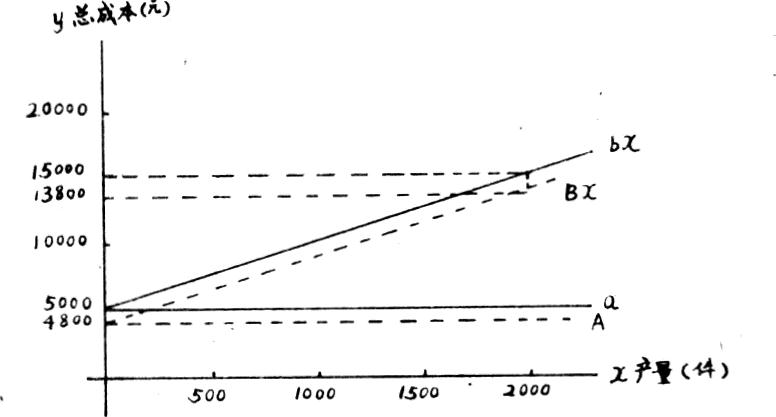

实际成本在不同产量情况下其单位成本的变化如下表:

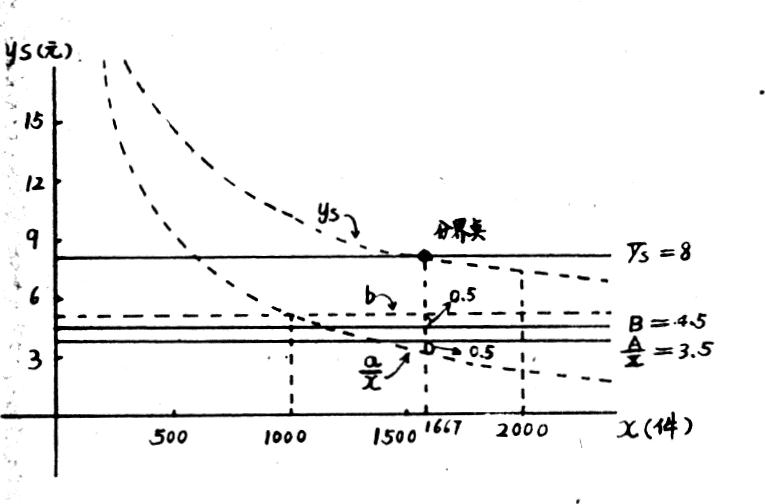

根据以上资料可绘单位成本分析图如下:

图解:

①图中实线代表计划线,Ys、B、4442均为平行X轴之直线,不随产量之增加而发生变化;

②B、b是两条平行线,b永远大于B(5-4.5=0.5元)。

③4442线代表实际单位固定成本,随产量的增加而随比例递减,从而引起ys线也向右向下倾斜。当ys交于ys线之点,说明,

此时4442是实际成本正好完成计划时之产量。

此式或写成:

即此时单位固定成本的节约正好弥补单位变动成本的超支。命此点为“分界点”。

④在分界点之左,ys>ys表示超支;在分界点之右,ys这种结果,如果用总成本图表示出来更加明显。

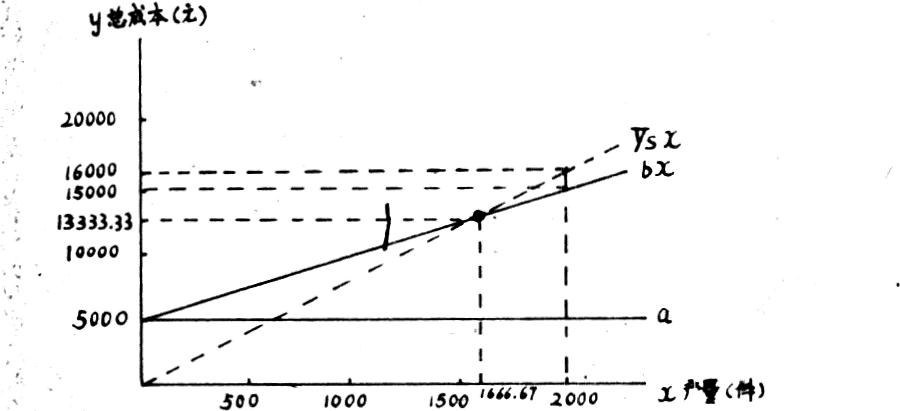

1、按传统的成本分析方法表示:

上图用公式表示:

分界点成本y=ys·x=a+bx=13333.33元

说明固定成本相对约2000元,弥补了变动成本超支1000元后,还体现节约1000元。

2、计划成本也按习性分析的表示方法:

上图因实际的截距(固定成本)与斜率(单位变动成本)比计划大,故不可能出现交叉点。

这里,固定成本不是降低2000元,而是超支200元,二者共相差2200元。

这种分析方法可以看出:实际成本不但不比计划降低,反而比计划超支1200元。两种方法分析的结果差2200元(1000+1200)。究竟哪种方法切合实际呢?

我们从表二就已经看出该产品不论是固定成本总额还是单位变动成本,实际比计划都是超支的,这就应该引起有关人员的注意,迅速加以改进。然而最后的成本分析结果,却得出成本比计划节约1000元的结论,这种笼统的分析方法对指导生产是没有益处的。

诚然,增加产量,使固定费用相对节约是降低成本的有效途径,但增产是有前提的,不能适销对路的产品,多生产只能造成更大的浪费;其次,增产是有限制的,超过企业原有设备能力以后,许多费用(包括单位变动成本)反而会大量的增加。

所以,真正的节约,应该强调单位变动成本与固定成本总额的绝对降低,前者可以反映一个企业的生产技术水平,后者可以说明一个企业的管理能力。为了分清经济责任,提供正确信息,加强企业内部核算,采用第二种分析方法似有必要。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第01期 > 财务与会计1988年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第01期 > 财务与会计1988年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号