摘要:

盈亏分界点理论是管理会计中的一项重要内容,是加强经营决策提高经济效益的有效工具。近几年来,很多同志针对盈利企业的情况对这一理论作了一些探讨与介绍。但是,对于财政补贴企业是否可以应用盈亏分界点的理论?如何应用?笔者就此问题谈谈个人粗浅的看法。

目前,我国还存在着一些政策性亏损企业,需要国家财政给予补贴。这些企业同样需要加强经营管理,提高经济效益,需要对产量(或销量)、成本、售价、盈亏情况之间的相互关系进行分析研究,通过一定的方法找出盈与亏的“界限”,从而预测产品销售多少可以盈利,销售多少要亏损;为了达到不亏损或有微利,在财政补贴、售价、售量是定值的情况下,目标成本应是多少;国家财政也要根据这些分析数据分配财政补贴。所以盈亏分界点理论是完全可以应用到财政补贴企业中的。

政策性亏损企业,一般是购销价格或产品成本与销售价格倒挂,销售收入总是小于销售成本,而不会大于或等于销售成本。若财政不补贴,它不存在盈,亏分界点,仅可以计算目标销售量的亏损额。国家为了稳定人民的生活,确保属政策性亏损企业能继续生产经营,将定期定额或按产量(销量)对这类企业进行补贴。国家财政拨款补贴弥补完企业的固定...

盈亏分界点理论是管理会计中的一项重要内容,是加强经营决策提高经济效益的有效工具。近几年来,很多同志针对盈利企业的情况对这一理论作了一些探讨与介绍。但是,对于财政补贴企业是否可以应用盈亏分界点的理论?如何应用?笔者就此问题谈谈个人粗浅的看法。

目前,我国还存在着一些政策性亏损企业,需要国家财政给予补贴。这些企业同样需要加强经营管理,提高经济效益,需要对产量(或销量)、成本、售价、盈亏情况之间的相互关系进行分析研究,通过一定的方法找出盈与亏的“界限”,从而预测产品销售多少可以盈利,销售多少要亏损;为了达到不亏损或有微利,在财政补贴、售价、售量是定值的情况下,目标成本应是多少;国家财政也要根据这些分析数据分配财政补贴。所以盈亏分界点理论是完全可以应用到财政补贴企业中的。

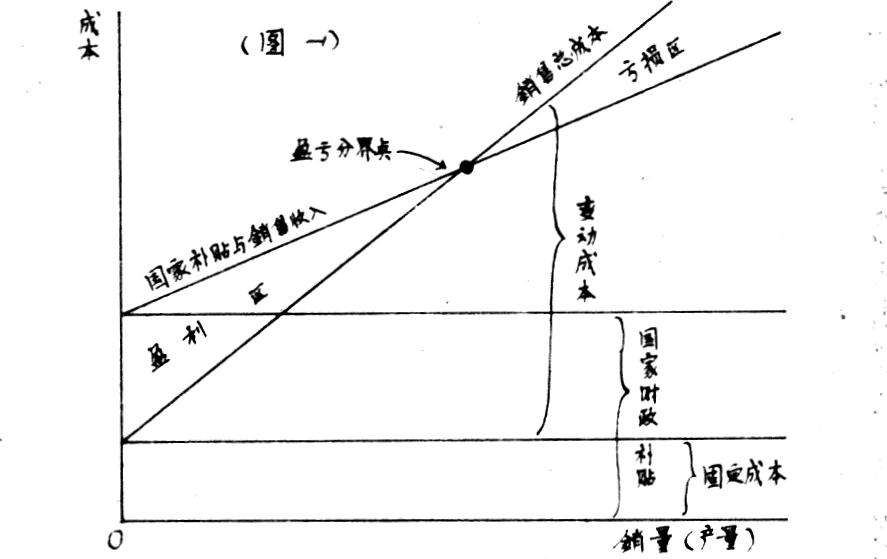

政策性亏损企业,一般是购销价格或产品成本与销售价格倒挂,销售收入总是小于销售成本,而不会大于或等于销售成本。若财政不补贴,它不存在盈,亏分界点,仅可以计算目标销售量的亏损额。国家为了稳定人民的生活,确保属政策性亏损企业能继续生产经营,将定期定额或按产量(销量)对这类企业进行补贴。国家财政拨款补贴弥补完企业的固定成本,又刚好弥补完销售亏损,以这个点为界,销售量低于此点就有盈利,高出此点则有亏损。在盈亏分界图上,国家补贴和销售收入线与销售总成本线相交之点就是盈亏分界点。它的模式是:

国家财政补贴+销售收入=固定成本+变动成本或:

国家财政补贴+销售数量×单位售价=固定成本+销售数量×单位变动成本

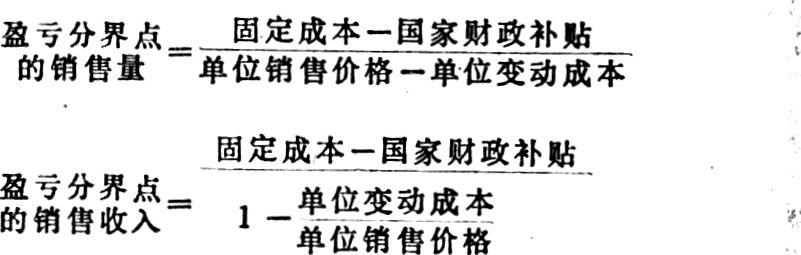

盈亏分界点可以通过计算办法求得。假如国家财政对亏损企业是按产量销量(每件、每斤)进行补贴,其计算公式:

这种情况与盈利企业的情况大体相同,仅是在计算盈亏分界点及作图示时,单位售价加上单位国家补贴就行了,其它与盈利企业没大的区别,这里就不多谈了。

另一种情况是,国家财政不是按产量、销量进行补贴,而是经过分析研究,参照往年的基数,对亏损企业定期定额补贴,企业自求平衡或创微利,这类企业盈亏分界点的计算公式:

或

它的图示见图一:

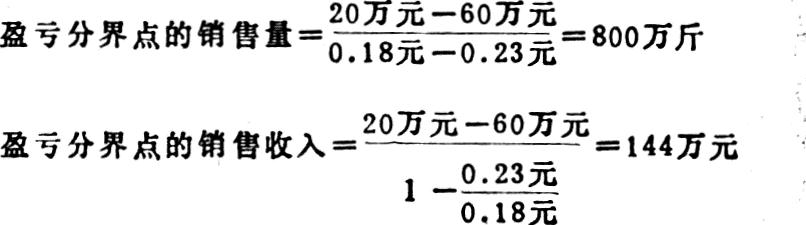

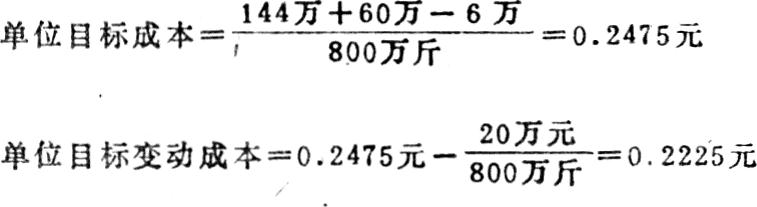

现举例如下:某粮食销售企业每年固定成本总额为20万元,粮食单位售价0.18元,单位变动成本0.23元,国家财政核定每年补贴60万元,根据上面公式计算盈亏分界点:

或

盈亏分界点的销售收入=800万斤×0.18元=144万元

财政补贴企业要想提高经济效益,不能采取提高销售价格或减少生产(销售)数量的办法,因为这是国家政策所不允许的,是不可取的,唯一的办法就是企业采取一切可行的措施、降低固定成本和变动成本。

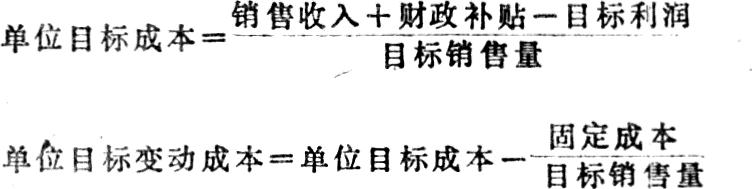

企业为了达到既定的经营目标,在产品单位销售价格,销售数量,财政补贴已定的情况下,可以测算出单位目标成本,其计算公式:

仍按上面的例子,单位销售价格、销售数量、财政补贴都不变,计划今年实现目标利润6万元。根据公式,我们可以计算出:

通过上面的计算,我们得知单位目标成本降为0.2475元,单位变动成本降为0.2225元,可盈利6万元。现行单位变动成本是0.23元.在固定成本不变的情况下,单位变动成本需降低0.0075元(0.23元-0.2225元=0.0075元)。

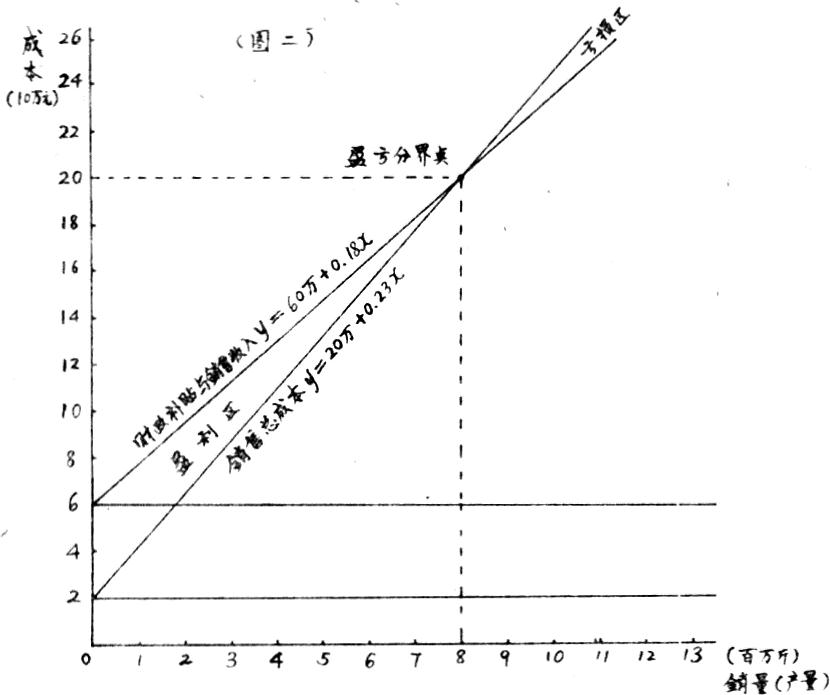

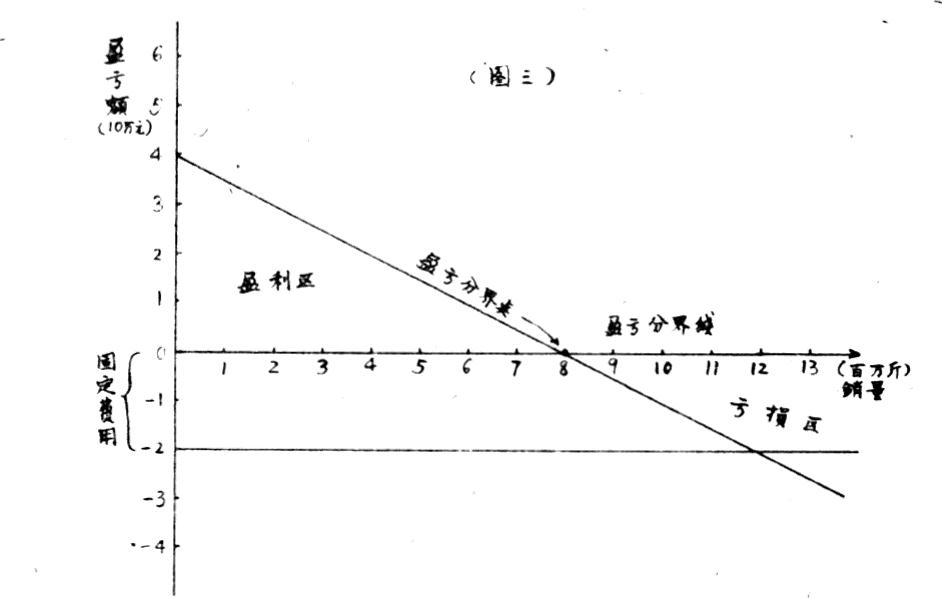

关于图示法还有一种方法,就是直线方程法,这种方法可直接反映产品销售(生产)数量在各个水平上的盈亏情况。因为企业的盈亏情况,可列出如下的方程式:

企业盈亏情况=财政补贴-固定成本-(单位变动成本-单位销售价格)×销售数量

企业盈亏情况若等于0时,即是盈亏分界点。上面的例子可以写出如下算式

y=60万-20万-(0.23元-0.18元)x

见图三,图示中的横坐标代表销售量,同时也是盈亏分界线,纵坐标代表盈亏情况。代表企业盈亏变动情况的线段呈直线不断下降,它与横坐标的交点即为盈亏分界点。这种图示法的特点便于将几种决策方案列在一张图表上分析、对比,并非常直观地反映产量在各个水平上的盈亏情况。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第01期 > 财务与会计1988年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第01期 > 财务与会计1988年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号