摘要:

读过刘贵生等同志在《财务与会计》1987年第三期发表的《资金运动、财务、财务活动辨析》一文(以下简称《辨析》),对其中的一些看法,笔者实感不能苟同。《辨析》一文旨在弄清资金运动、财务、财务活动以及财务管理等几个概念的联系与区别,此举确属必要。令人遗憾的是事与愿违。

1.混淆了财务与财务活动的区别

《辨析》是这样论述财务的:“资金也是不会自动地进行这种循环往复的运动的,这样就产生了怎样使资金不断运动的客观要求。由此也便产生了有关使资金运动的经济事务。这种有关企业资金运动方面的经济事务称为财务。它包括资金的筹集、使用和分配。”

《辨析》又这样来论述财务活动:“为了使企业资金有效地运动从而获得增值了的价值,人们便会进行资金的筹集、投入、使用、消费、增值、收回和分配等活动,这种活动即为财务活动。”

从上面的论述中我们可以看到,《辨析》在谈到财务活动时几乎是把关于财务的话重提了一遍。两段话无非都是一个意思:财务和财务活动都是推动资金运动的经济活动(或经济事务),这就根本不可能把二者区分开来。

2.混淆了财务活动和财务管理的区别

《辨析》认为:“财务管理即是人们为了有效地...

读过刘贵生等同志在《财务与会计》1987年第三期发表的《资金运动、财务、财务活动辨析》一文(以下简称《辨析》),对其中的一些看法,笔者实感不能苟同。《辨析》一文旨在弄清资金运动、财务、财务活动以及财务管理等几个概念的联系与区别,此举确属必要。令人遗憾的是事与愿违。

1.混淆了财务与财务活动的区别

《辨析》是这样论述财务的:“资金也是不会自动地进行这种循环往复的运动的,这样就产生了怎样使资金不断运动的客观要求。由此也便产生了有关使资金运动的经济事务。这种有关企业资金运动方面的经济事务称为财务。它包括资金的筹集、使用和分配。”

《辨析》又这样来论述财务活动:“为了使企业资金有效地运动从而获得增值了的价值,人们便会进行资金的筹集、投入、使用、消费、增值、收回和分配等活动,这种活动即为财务活动。”

从上面的论述中我们可以看到,《辨析》在谈到财务活动时几乎是把关于财务的话重提了一遍。两段话无非都是一个意思:财务和财务活动都是推动资金运动的经济活动(或经济事务),这就根本不可能把二者区分开来。

2.混淆了财务活动和财务管理的区别

《辨析》认为:“财务管理即是人们为了有效地利用资金、遵循资金运动规律而对财务活动进行的计划、组织、控制、调节和监督。”同时又认为“当人们采取行动去处理财务问题时便形成了财务活动。”

试问:“人们采取行动去处理财务问题”与“对财务活动进行的计划、组织、控制、调节和监督”有何不同?我认为所谓的“采取行动”无非就是“对财务活动进行的计划、组织、控制、调节和监督。”这样就把财务活动和财务管理看作是主客体的统一,且在管理的主体和客体上都没有什么差别。

可能《辨析》认为,财务活动的客体是财务问题,财务管理的客体是财务活动,这两个不同的客体正是财务活动与财务管理的区别所在。那么再问:财务问题指的是什么?是有关财务的问题呢还是其他?以我之见,财务问题和财务活动这两个概念所反映的都是财务现象,内涵是一致的。尽管在外延上有一些差别,但还不足于成为财务活动与财务管理的本质差别。

可见,《辨析》不但没有弄清这几个概念的区别,反而造成了新的混乱。从学术界讨论的情况看,对于资金运动、财务、财务活动、财务关系等等几个财务管理基本范畴之间的联系与区别,确实众说纷纭。混乱缘何而生?我认为关键是没有从资金运动与商品实体运动的辩证关系中去正确地把握财务的现象与本质。

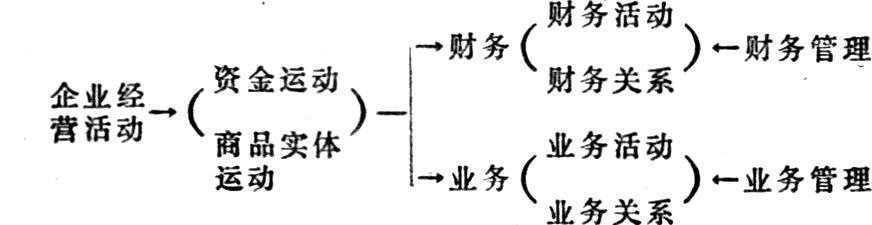

在商品经济条件下,社会主义的再生产过程,既是使用价值的生产和交换过程,同时也是价值的形成和实现过程。商品在再生产过程各个环节的运动,就不仅会表现为商品使用价值(商品实体)的运动,也必然会伴随着商品价值的运动。资金运动则是由商品实体运动而产生,用价值形式反映商品实体运动的价值运动。所以,企业经营过程包含资金运动和商品实体运动两个方面。这两个方面的对立统一关系构成了企业经营过程的基本矛盾的运动。商品实体运动是资金运动的物质基础,资金运动只能以商品实体运动为前提,为商品实体运动服务。但是这并不能否认资金运动也有自己相对独立的运动形式和内容。商品实体的运动表现为商品实体的供、产、销或购、存、销,资金运动则与之相对应表现为资金的筹集、使用和分配,如财政给企业拨款、企业从银行取得贷款、支付进货款或购料款、支出各项生产费用或流通费用、收取销货款、计算销售收入和盈利、向国家缴纳各种税金、向职工发放奖金等。

资金的筹集、使用和分配必然会涉及到财政、银行、其他企业以及职工个人等方面的经济利益,也就必然要体现企业与诸方面的经济关系。

财务就是由资金运动与商品实体运动的对立统一关系所决定的资金的筹集、使用和分配及其所体现的企业与诸方面的经济关系。可见,财务的渊源是企业经营过程中商品实体运动与资金运动之间的矛盾运动。财务产生于资金运动的说法是不够全面的。

财务是从属于商品货币经济关系的一个客观经济范畴。它与其他任何客观事物一样,也是现象与本质的统一体。财务的现象就是资金的筹集、使用和分配,资金的筹集、使用和分配归属于财务范畴就叫做了财务活动;财务的本质就是资金的筹集、使用和分配所体现的企业与诸方面的经济关系,这些经济关系归属于财务范畴也就叫做了财务关系。

以上可见,财务与财务活动并不是象《辨析》所说的那样是两个不同层次的概念,而是一个客观经济范畴与其现象之间的关系。财务、财务活动、财务关系与资金运动一样,都是客观实在,都具有客观性。从广义上讲,它们都是财务管理的客体。只有财务管理才体现主客体的统一。

行文至此,我们觉得《辨析》对财务管理的论述也不免失之偏颇了。

财务客观存在于企业经营过程中,为保证企业经营过程的顺利进行,就必须对财务实施有效的管理。它的有效性体现在企业经营的效益的高低上。怎样才能做到有效呢?除了应该充分发挥管理职能,正确使用管理方法以外,根本的就是要正确认识资金运动和商品实体运动的对立统一关系,特别是要掌握资金运动的规律。因此,财务管理应该是这样一个概念:它是以财务为对象,按照资金运动与商品实体运动的对立统一关系和资金运动规律,正确组织财务活动,处理财务关系,为提高企业的经济效益而对财务实施的管理活动。简单地讲,组织财务活动,处理财务关系的管理活动就叫财务管理。财务管理与业务管理是企业经营管理的两个基本组成部分,财务管理是一种价值形式的管理。

上述所见可图示如下:

(作者工作单位山西财经学院)更正本刊1987年第10期32页右栏第31行至33行的公式中漏排了三个=号,即A=(G+2.3v)/1.5,A=(G+5.3v)/2,A=(G+12.3v)/3.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第12期 > 财务与会计1987年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第12期 > 财务与会计1987年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号