摘要:

我曾从事过会计的教学工作。在教学的实践中感觉到,在采用借贷记帐方法下,如能恰当地应用丁字帐户,对于提高会计教学效果,帮助学员较快地掌握所学知识,有着十分重要的作用。根据我的体会,把丁字帐户应用到会计教学中,大致有以下几个好处。

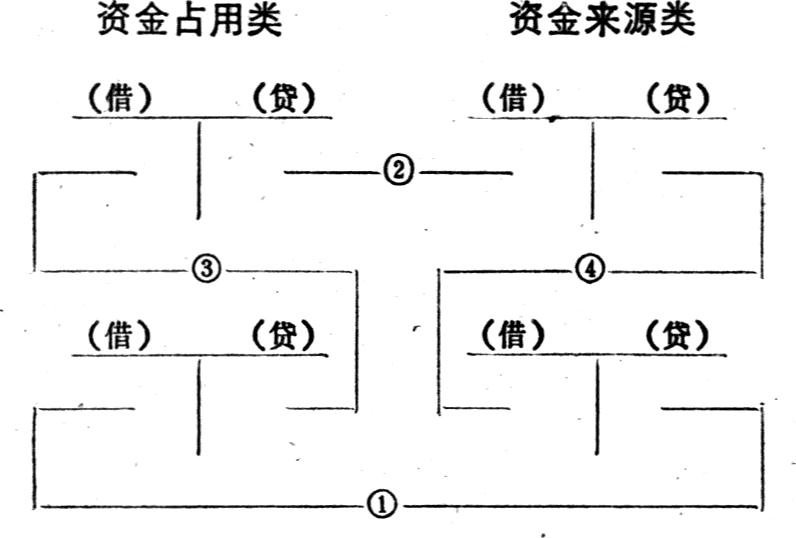

1、可使学员更容易理解有关的会计原理和较快地掌握某些会计规则。例如,资金平衡原理是会计原理中的一个重要内容。但是要使学员完全明白“虽然经济业务的发生有千差万别,但是资金运动的量变形式总不外乎四种类型,各种经济业务的发生不会破坏资金的平衡关系”这些道理,如果仅仅依靠口头的或文字的说明,则需要费较大的气力。我们利用丁字帐户,按照下列的图示,再加以举例说明,学员则比较容易理解和掌握了。

图中的①、②、③、④分别表示了资金量变的四种形式,即资金占用与资金来源的同增、资金占用与资金来源的同减、资金占用形态的转变、资金来源渠道的改变。根据以上图示,再配合适当的举例说明,学员对于“经济业务的发生不外乎有四种形式,各种经济业务的发生均不会破坏资金的平衡关系”这一...

我曾从事过会计的教学工作。在教学的实践中感觉到,在采用借贷记帐方法下,如能恰当地应用丁字帐户,对于提高会计教学效果,帮助学员较快地掌握所学知识,有着十分重要的作用。根据我的体会,把丁字帐户应用到会计教学中,大致有以下几个好处。

1、可使学员更容易理解有关的会计原理和较快地掌握某些会计规则。例如,资金平衡原理是会计原理中的一个重要内容。但是要使学员完全明白“虽然经济业务的发生有千差万别,但是资金运动的量变形式总不外乎四种类型,各种经济业务的发生不会破坏资金的平衡关系”这些道理,如果仅仅依靠口头的或文字的说明,则需要费较大的气力。我们利用丁字帐户,按照下列的图示,再加以举例说明,学员则比较容易理解和掌握了。

图中的①、②、③、④分别表示了资金量变的四种形式,即资金占用与资金来源的同增、资金占用与资金来源的同减、资金占用形态的转变、资金来源渠道的改变。根据以上图示,再配合适当的举例说明,学员对于“经济业务的发生不外乎有四种形式,各种经济业务的发生均不会破坏资金的平衡关系”这一原理的理解就会更加直观和深刻了。同时,根据上述的讲解,学员对于“有借必有贷,借贷必相等”的借贷记帐法规则,也就更加清楚和明白了。

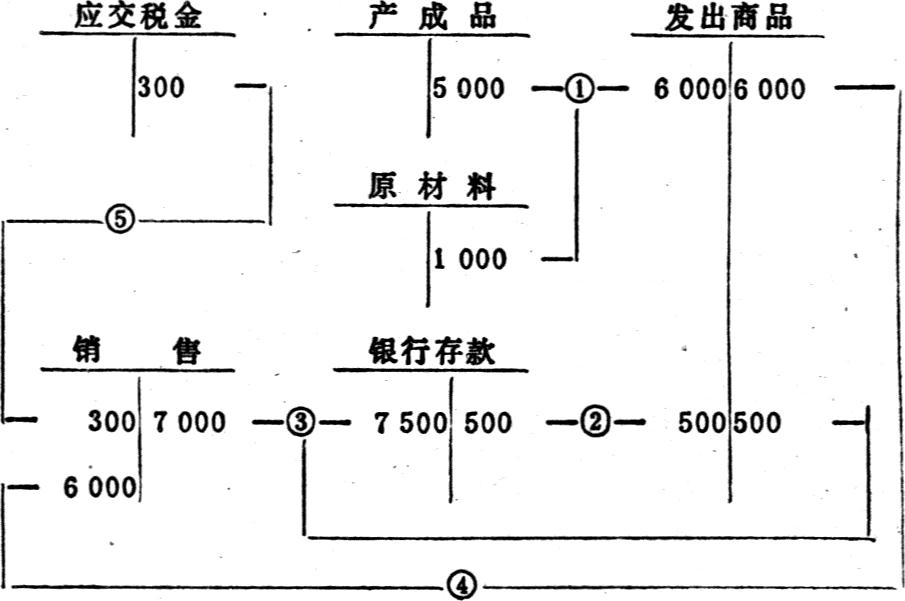

2、可使学员全面地、相互关联地掌握某些会计核算内容。一个会计核算内容往往包括有若干个相互关联的会计事项。这若干个会计事项有机地、完整地构成了一个相对独立的核算体系。例如,固定资产折旧的核算包括有折旧费用的计提、资金的转化、折旧基金的留用与上缴、专用基金的专户存储等若干个会计事项;发出商品的核算包括有商品的发出、代垫费用的支出、货款的收回、成本的结转、销售税金的提取等若干个会计事项,诸如此类的情况在实际工作中还有很多。在讲解这些核算内容时,必须全面地而不是个别地、相关联地而不是孤立地讲解各个核算内容所包括的每一个会计事项,这样才能使学员更加清楚,每个核算内容所包括的会计事项之间的相关联系及其完整的帐务处理程序。例如,当讲解发出商品核算时,我们利用下列图示:

图中的①、②、③、④、⑤分别表示已办托收承付手续的产品或材料、为购货单位代垫运杂费、收回货款及运杂费、结转销售成本、计提销售税金等会计事项。通过图示,学员对于发出商品核算的全部内容和全过程会有清晰和连贯的了解,也有助于学员对于教学内容的记忆和掌握.

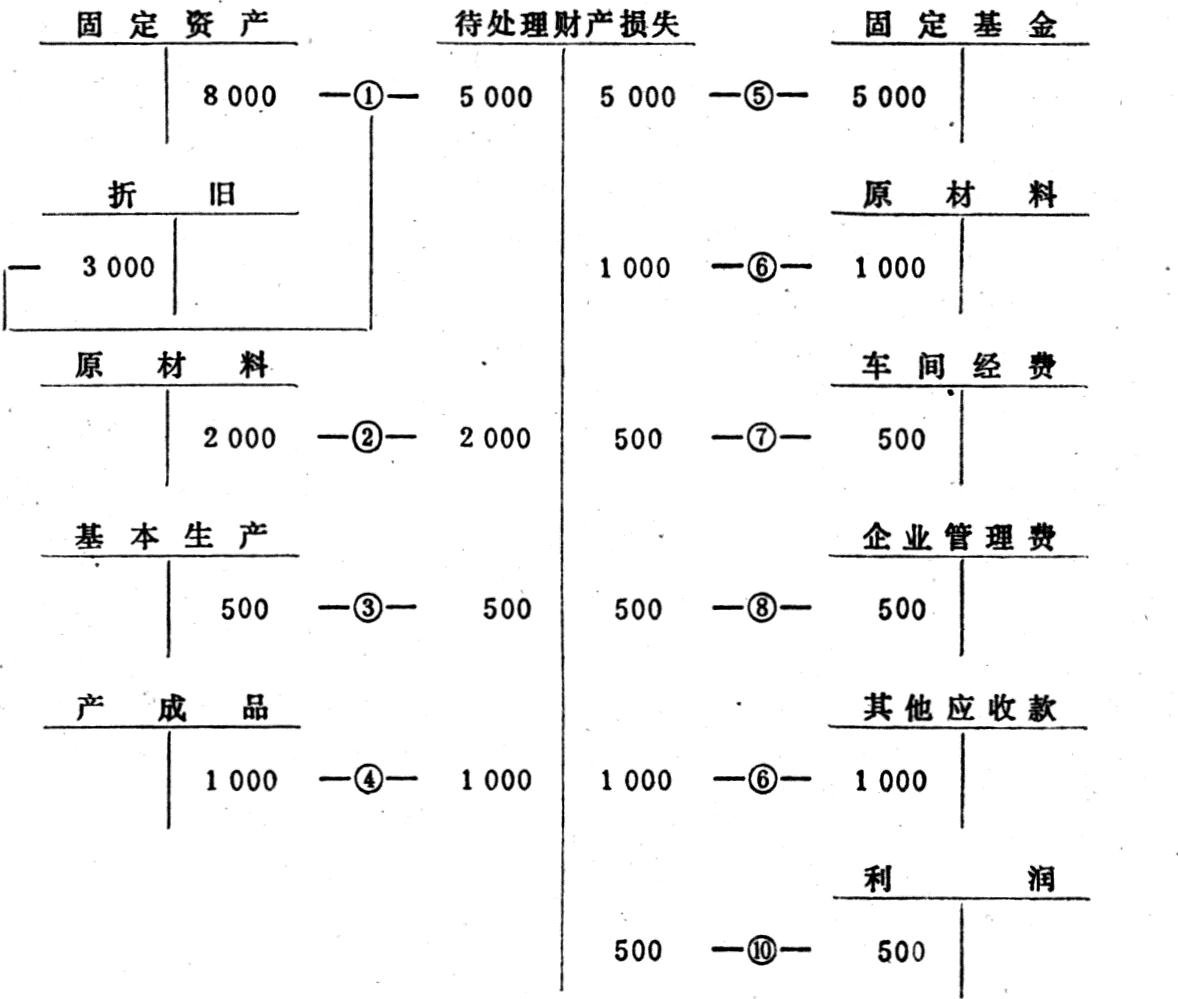

3、便于讲解各种会计科目的核算内容及科目间的对应关系。按照资金运动的经济内容为特征而规定的会计科目,其核算内容都有其特殊的规定性,每一会计事项的发生都会引起相应的会计科目的增减变动。了解会计科目的核算内容及相应科目之间的对应关系,对于了解资金运动的规律和掌握正确的会计核算方法是十分必要的。因此,在学习会计制度时,讲解各会计科目的核算内容以及与其相关联会计科目间的对应关系,是项重要的内容。利用丁字帐户进行讲解,则能很容易达到上述的目的。例如,当讲解工业企业的“待处理财产损失”科目时,为了让学员集中全面了解和掌握该科目借(增)方和贷(减)方所反映的核算内容,了解和掌握与该科目相应科目的对应关系,熟悉待处理财产损失的资金运动规则和会计核算方法,我们采用了一组丁字帐户,图示如下:

图中①~④分别表示尚未经批准的固定资产和流动资产的盘亏和毁损,它反映了“待处理财产损失”科目借(增)方的核算内容和对应的会计科目;⑤~⑩分别表示根据不同情况已经批准的固定资产和流动资产盘亏和毁损,它反映了“待处理财产损失”科目贷(减)方的核算内容和对应的会计科目。通过图示,“待处理财产损失”科目的核算内容得到集中的介绍,与其相对应的主要会计科目则一目了然,同时,学员对于财产物资盘亏和毁损的核算方法和帐务处理程序也有了清楚的了解。

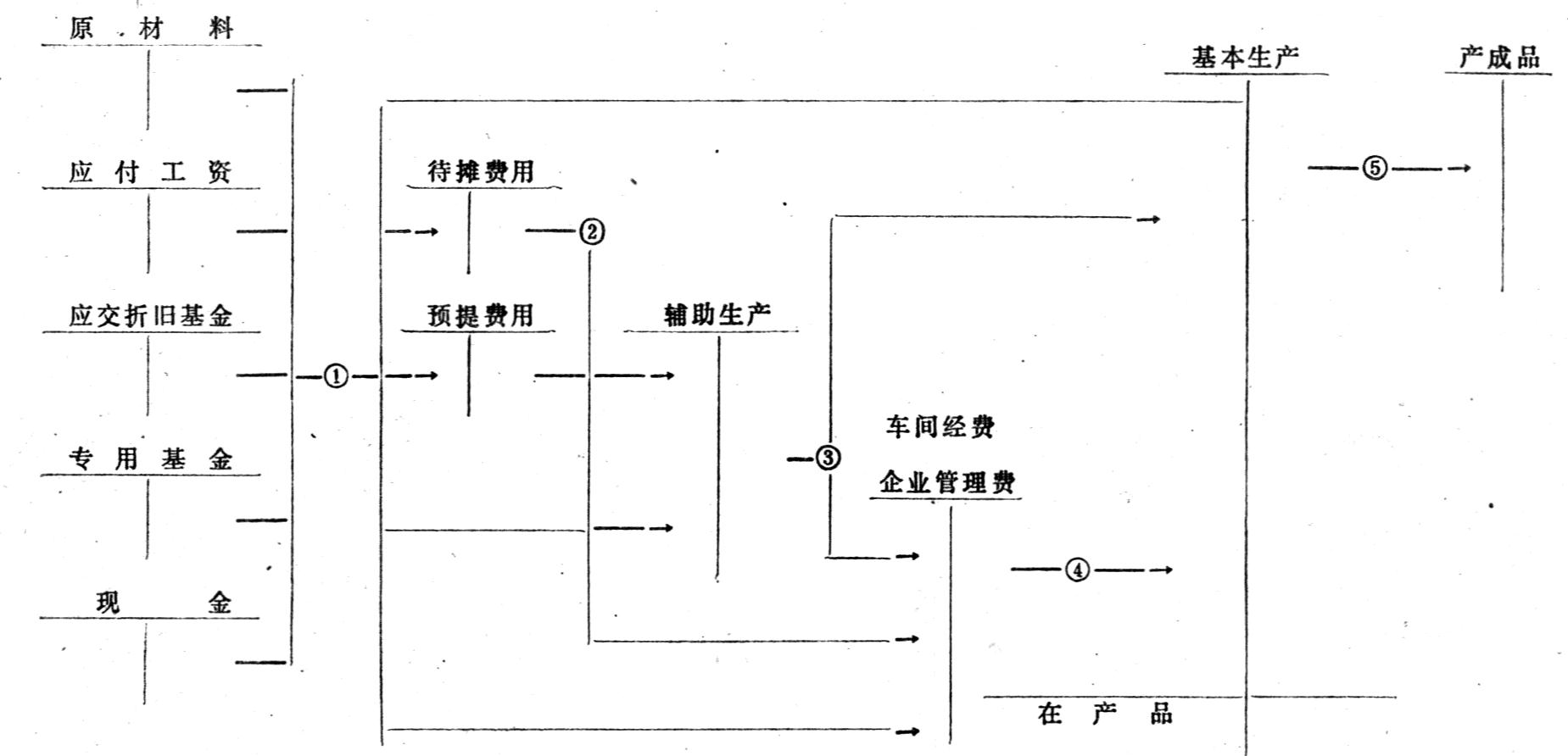

4、便于从总体上把握某些核算的全过程。例如,产品成本的核算是工业会计中的重要内容。让学员从总体上把握生产费用归集和分配的主要程序,进而了解和掌握产品成本的核算步骤与方法,是产品成本核算教学中的十分重要的内容。我们把产品成本核算的基本步骤概括为三大步,即生产费用要素的分配、间接费用的分配、生产费用在完工产品和在产品之间的分配。我们利用一组丁字帐户,把有关的生产费用帐户联系在一起,学员对于上述的产品成本的核算步骤就有了较清楚的了解。(图见42页下)

图中的①表示第一步骤,即要素费用的分配,在这一步骤中,生产费用的一部分可以直接记入“基本生产”帐户,其余的则要通过“待摊费用”、“辅助生产”、“车间经费”等帐户进行归集待分配;②、③、④表示第二步骤,即间接费用的分配,在这一步骤中,不能直接记入“基本生产”帐户的间接费用,按照一定的程序(即按②、③、④为序)和一定的分配标准,分配计入“基本生产”帐户;⑤表示第三步骤,即将归集于“基本生产”帐户中的生产费用,按照产品的完工程度,在完工产品和在产品之间的分配。通过图示,学员对于各种生产费用是如何逐步归集和分配到“基本生产”户中去的,产品成本的形成有哪些主要程序,就会有一个较为完整的了解,这对于从总体上掌握产品成本的计算过程是很有好处的。

以上仅是个人的点滴体会。一孔之见,谬误难免,诚望行家里手指正。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第12期 > 财务与会计1987年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第12期 > 财务与会计1987年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号