1985年,国务院颁发了“关于国营企业工资改革问题的通知”(即国发〔1985〕2号文件),根据国务院文件的精神,劳动人事部、财政部、国家计委、国家经委、中国人民银行联合颁发了《国营企业工资改革试行办法》(即劳人薪〔1985〕29号文件,以下简称29号文件).经国务院企业工资改革研究小组、劳动人事部、财政部批准,各地区、各部门1500多户企业实行了工资总额同上交税利挂钩的工资改革办法。经国务院同意,今年又扩大了试点范围。到目前为止,全国约1700多户企业实行了工资总额同上交税利挂钩办法。财政部今年下发了《关于试行工资总额同经济效益挂钩企业编制一九八七年决算中有关财务问题处理办法的通知》(即(87)财工字第544号)以及工资基金清算表。为了便于财政、税务部门和企业正确计提上交税利同工资挂钩的工资基金,现将有关计算方法介绍如下。

一、提取工资基金的计算原则

1978年以来,国家在增强企业活力,扩大企业财权方面采取了一系列措施,从今年起,又实行了承包经营责任制。与改革措施配套,财务制度上作了相应的规定,企业每年根据国家规定,都要计算应上交国家税利与企业留利等等。这些规定和方法较为复杂。同时,这几年企业工资改革也很复杂。工资总额同上交税利挂钩就是将进行中的两项改革融和在一起,客观上使这个办法本身更为复杂了。根据挂钩办法规定,企业必须按实际应上交税利提取工资基金(包括新增效益工资),而实际应上交税利是指扣除进成本的新增效益工资以后的实际入库数,两个未知数互相渗透,所以,我们确定实行工资总额同上交税利挂钩提取工资基金的主要原则是:企业必须按实际净应上交税利提取工资基金。如果实际上交税利大于净应上交税利,就以净应上交税利计算提取工资基金;如果实际上交税利小于净应上交税利,就以实际上交税利计算提取工资基金。提取工资基金的顺序是:第一,计算毛应上交税利;第二,计算净应上交税利;第三,依据净实际上交税利,提取工资基金。

二、上交税利的计算

1.上交税利的范围。根据29号文件规定,与工资总额挂钩的上交税利包括产品税、增值税、营业税、城市维护建设税、资源税、所得税、调节税。为鼓励企业利用贷款进行技术改造、开发新技术、研究新产品,实行工资总额挂钩的企业,还可用新增利润归还技措和基建改扩建贷款(不包括基建拨改贷)的50%视同上交税利;1985年以后,新开征的教育费附加、房产税、车船使用税也包括在上交税利的范围之内。另外,1986、1987年经财政部、国家经委批准减免的调节税和按国发〔1987〕64号文件与财政部(87)财工字508号文件精神,生产出口机电产品的企业由于外销收购价低于内销价的价差部分计算的所得税、调节税也视同上交税利,提取效益增长工资。

2.上交税利计算的三个层次。根据财政部(87)财工字544号文件中工资基金清算表的计算要求,必须按以上所说的顺序即三个层次先计算上交税利。

第一层次,毛上交税利的计算。毛上交税利是指根据当年应纳税所得额计算的流转税、所得税、调节税(均未扣除累计新增工资).计算毛上交税利是为了计算出当年与工资总额挂钩的毛应上交税利增加额。这一层次的计算步骤是:

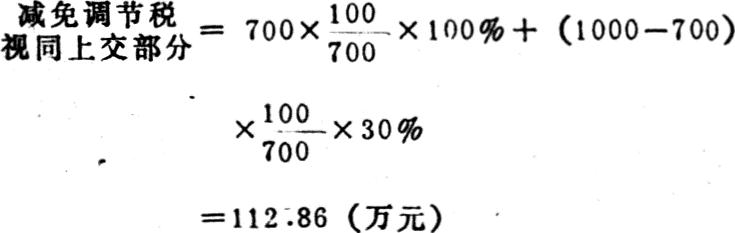

(1)计算当年未扣除累计新增工资的应交所得税、调节税。“应交调节税”应根据1986年调整二步利改税方案时核定的调节税率计算的应交调节税;经财政部、国家经委(87)财工字51号文件批准减免调节税的企业,还应扣除减免调节税视同上交部分。

(2)计算各项应交纳的流转税。包括当年应交纳的产品税,增值税、营业税、城市维护建设税、资源税、教育费附加、房产税、车船使用税。

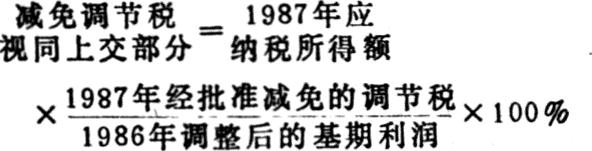

(3)计算各项经国务院企业工资改革研究小组、劳动人事部、财政部批准视同上交的税利。①当年归还基建借款(不包括拨改贷)和专项借款的50%;②经财政部、国家经委(87)财工字51号文件批准减免的调节税;③对机电产品出口生产企业,其外销收购价低于内销价(按国家调拨价计算)的价差部分应上交的所得税、调节税。减免调节税视同上交部分的计算应根据换算成调节税率的原则计算。具体办法是:

对于1987年应纳税所得额等于或小于1986年调整后的基期利润,则:

例:某企业1987年毛应纳税所得额1000万元,1986年调整后的基期利润700万元,所得税率55%,调节税率30%。各项流转税500万元,用新增利润归还贷款150万元,年初欠交40万元,核定的1987年挂钩的上交税利基数1100万元,工资总额基数300万元,浮动比例1∶0.7,减免调节税100万元。则:

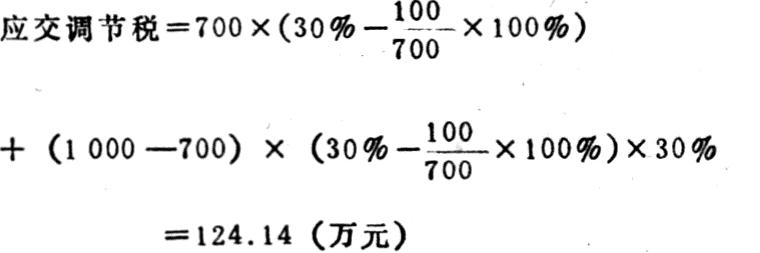

应交所得税=1000×55%=550(万元)

应交调节税中已扣除减免调节税部分。1987年与工资总额挂钩的毛应上交税利=550+124.14+500+75+112.85+40=1401.99(万元)1987年与工资总额挂钩的毛上交税利增加额=1401.99-1100=301.99(万元)

第二层次,当年净应上交税利的计算。净应上交税利是指根据当年应纳税所得额计算的流转税、所得税、调节税(均已扣除累计新增工资)。这一层次是为了计算按净应上交税利增长可提取的新增效益工资。计算的步骤是:

(1)计算当年上交税利净增加额和按净增加额计算可提取的新增效益工资。当年上交税利净增加额和新增效益工资应分别按29号文件中公式(一)和(二)计算。

(2)计算按净应纳税所得额计算的应上交所得税、调节税。办法与第一层次的相同。

(3)计算承包企业超承包上交目标任务财政应返回企业数。这是指1987年实行工资总额与上交税利挂钩,同时又实行承包经营责任制的企业,超承包上交目标任务按承包合同规定通过财政拨款应返回给企业的留利数额。

(4)计算当年净应上交税利合计。

例:某企业1987年超承包上交目标任务财政返回25万元,其它数据如上例。则:

用公式(一)计算的1987年上交税利净增加额

用公式(二)计算的1987年应新增工资

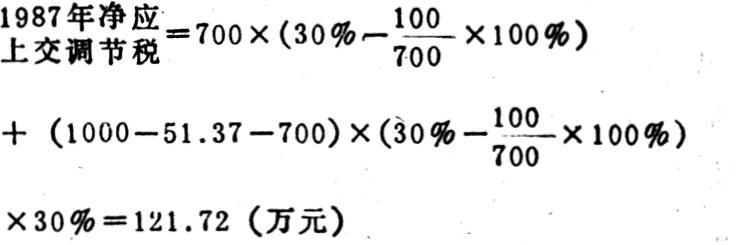

1987年净应上交所得税=(1000-51.37)×55%=521.74(万元)

1987年与工资总额挂钩的净应上交税利=521.74+121.72+500+75+112.85+40-25=1346.31(万元)1987年与工资总额挂钩的净应上交税利增加额=1346.31-1100=246.31(万元)

如果实际上交税利加各项视同上交税利部分与第二层次计算出的净应上交税利1346.31万元一致,那么,该企业应以净应上交税利增加额246.31万元,用29号文件公式(二)再计算1987年的新增工资。

第三层次,当年实际上交税利的计算.在实际工作中,企业因种种原因,有欠交或超交,实际上交的税利与应上交税利往往不相一致,在这种情况下,我们按挂钩办法规定的原则计算实际上交税利。

例:某企业1987年实际上交所得税521.74万元,上交调节税20万元,其它数据如上例,则:

1987年与工资总额挂

钩的实际上交税利=521.74+20+500+75+112.85+40-25=1244.59(万元)1987年与工资总额挂钩的实际上交税利增加额=

1244.59-1100=144.59(万元)

三、工资基金的计算

根据实际上交税利,计算全年提取工资基金的步骤:

(1)计算按实际上交税利增加额计算的新增效益工资。新增效益工资按29号文件公式(二)计算。

(2)计算未完成质量和其它经济指标应扣新增效益工资。按劳人薪(1987)26号文件规定,没有达到质量指标要求的,要扣减新增工资的30%,未完成其它经济指标应扣新增工资的5-10%。

例;某企业1987年复转退军人工资5万元,考核的经济指标全部完成,其它数据如上例。

用公式(二)计算的1987年按实际

上交税利增加额计算的新增工资

1987年全部应=300+27.60+5=332.6(万元)

提工资总额

如果实际上交税利比核定的上年上交税利下降。则工资基金就要下浮,工资下浮的计算比较简单。

例:某企业1987年实际上交税利900万元,比核定的上年上交税利基数1100万元减少200万元。其它数据如上例。则:

用公式(二)计算按实际上交税利

下降数计算的本年累计工资下浮数

因实际工资应下浮数比29号文件规定的累计最高工资下浮数60万元小,因此,该企业应按实际下浮数38.18万元计算全年应提工资。则:

19提工资总额87年全部应300-38.18+5=266.82(万元)

如果实际工资应下浮数比29号文件规定的累计最高工资下浮数大,那么,企业应按29号文件规定的累计最高工资下浮数下浮。

此外,工资基金清算表中列了补充资料一项,主要是反映企业工资总额与上交税利挂钩的基本数字情况,这些数字应根据财政部(87)财工字第544号文件的要求填列。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第12期 > 财务与会计1987年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第12期 > 财务与会计1987年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号