摘要:

在计算(核定)工业企业储备资金需要量时,要用到定额日数法。其中,当一种材料由几个单位供应时,需要计算平均供应间隔日数。笔者所见到的各种《工业企业财务管理》教材及有关文章,都认为应采用下列公式计算:

这样计算,看起来似乎正确,实际却是不对的。原因在于,这种方法片面地、孤立地看待几个单位对某种材料的供应间隔日数,而不是综合考虑各个供应单位的供应情况,确定“具体的供应间隔日数”。所谓材料供应间隔日数,是指某种材料先后两次采购的间隔日数。当一种材料由几个单位供应时,各个单位均有一个供应间隔日数,但这并不就是该种材料具体的供应间隔日数。因为,前者只是孤立地从每个供应单位角度看的,而后者则在综合考虑各个供应单位的供应情况的基础上来确定的。为了把二者区别开来,我们把前者叫做“单位供应间隔日数”,把后者叫做“具体供应间隔日数”。计算某种材料的平均供应间隔日数,应按后者加权平均。我们通过实例来具体分析:

例:A材料由甲、乙两地供应,供应间隔日数分别为20天、40天,全年供应总量分别为5400元、1...

在计算(核定)工业企业储备资金需要量时,要用到定额日数法。其中,当一种材料由几个单位供应时,需要计算平均供应间隔日数。笔者所见到的各种《工业企业财务管理》教材及有关文章,都认为应采用下列公式计算:

这样计算,看起来似乎正确,实际却是不对的。原因在于,这种方法片面地、孤立地看待几个单位对某种材料的供应间隔日数,而不是综合考虑各个供应单位的供应情况,确定“具体的供应间隔日数”。所谓材料供应间隔日数,是指某种材料先后两次采购的间隔日数。当一种材料由几个单位供应时,各个单位均有一个供应间隔日数,但这并不就是该种材料具体的供应间隔日数。因为,前者只是孤立地从每个供应单位角度看的,而后者则在综合考虑各个供应单位的供应情况的基础上来确定的。为了把二者区别开来,我们把前者叫做“单位供应间隔日数”,把后者叫做“具体供应间隔日数”。计算某种材料的平均供应间隔日数,应按后者加权平均。我们通过实例来具体分析:

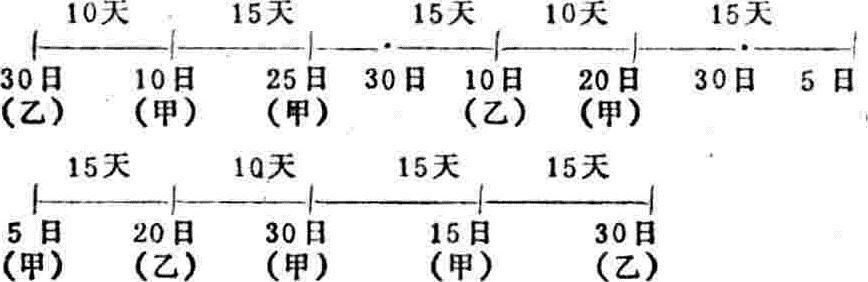

例:A材料由甲、乙两地供应,供应间隔日数分别为20天、40天,全年供应总量分别为5400元、1800元。求A材料的平均供应间隔日数。解:A材料全年供应量为7200元(5400+1800),平均每日耗用量为20元(7200÷360),甲单位20天供应一次,那么一年供应18次(360÷20),每次供应量为300元(5400÷18);乙单位40天供应一次,那么一年供应9次(360÷40),每次供应量为200元(1800÷9)。按照节约使用资金的要求,A材料的供应、使用顺序可按下图:

上图表示A材料四个月内的供应情况(另八个月的情况与此一样,即重复两次)。即乙单位供应的第一批材料于上月30日入库,到下月10日刚用完时,甲单位供应的第一批材料入库,到本月25日即甲单位第一批材料刚用完时,甲单位的第二批材料又入库了。其余类推。

从上例可以看出,A材料的具体供应间隔日数有两个:一个是15天,一个是10天(在上图中我们假定先由乙单位供应,当然也可以先由甲单位供应,但这并不影响A材料具体供应间隔日数的长短)。供应间隔日数为15天的材料计算期供应总量为5400元(即甲单位的供应总量),供应间隔日数为10天的材料计算期供应总量为1800元(即乙单位的供应总量)。以计算期供应总量为权数,采用加权平均法计算A材料的平均供应间隔日数为:

由供应间隔日数决定的周转储备所占用的资金(不考虑供应间隔系数)为:

20×14=280(元)

而如果按教材所介绍的方法,则A材料的平均供应间隔日数为:

由供应间隔日数决定的周转储备所占用的资金(不考虑供应间隔系数)为:

20×25=500(元)

显然,按照现行教材中的办法计算的供应间隔日数是错误的,从而据以计算的资金需要量也是错误的。

以上我们以实例进行了个别分析,通过这一实例还可以推出计算平均供应间隔日数的公式。

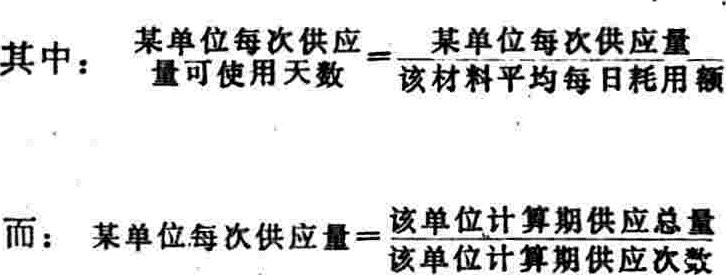

从上例可以看出,材料的具体供应间隔日数就是各单位每次供应量可使用的天数。所以平均供应间隔日数的计算公式应为。

按照这一公式计算平均供应间隔日数,不需要求各单位的供应间隔日数。事实上,读者从上面的图示中可以看出,某单位每次的供应间隔日数不一定完全相等,实际上也是一个平均数。实际工作中也是这样,这是由节约资金的要求决定的。

最后,需要指出的是,现行教材认为只在几个单位的供应间隔日数不相等时才需要计算平均供应间隔日数,而当几个单位的供应间隔日数相等时,则不需要计算平均供应间隔日数。显然,这是以单位供应间隔日数代替材料具体供应间隔日数。实际上,从以上分析可以看出,只要一种材料由几个单位供应,就必然形成该材料的具体供应间隔日数与各单位供应间隔日数不一致(前者总是比后者小),而计算资金需要量需要的是材料的具体供应间隔日数。所以,即使在几个单位供应间隔日数相等时,也应按上述办法计算材料的平均供应间隔日数。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第11期 > 财务与会计1987年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第11期 > 财务与会计1987年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号