一、手工环境与特点分析

成本是企业为生产一定品种和数量的产品所耗费的全部支出。企业在生产过程中要消耗原材料、动力、支付工资和管理费、提取折旧费等,这些都构成了产品成本的内容。对于这些内容进行审核、归集、分配和登记,是成本核算工作的重要组成部分。因此,对于一个企业来说,成本核算是一项至关重要的工作,在一定程度上反映了企业的综合经济指标,及企业经营管理水平。

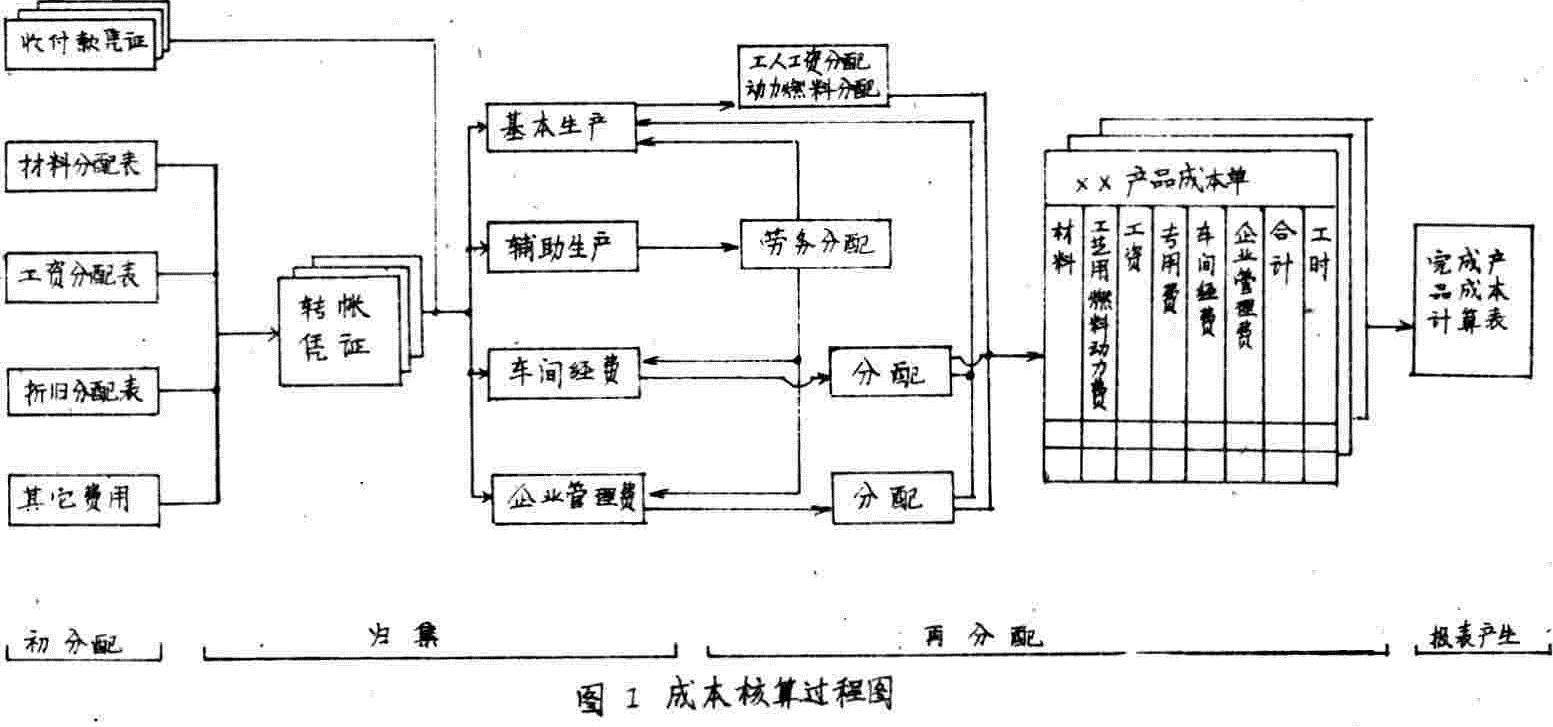

工业企业成本核算的方法有多种,主要的有定单法(批量法)、定额法、定额比例法、分步法、折合产量法(约当产量法)等等。采用何种方法来进行成本核算,取决于本企业的产品类型、工艺组织及生产规模等。定单法适用于以机械产品为主的企业,本讲以定单法为基础进行阐述,它的核算过程如图(1)所示:

使用手工来进行产品成本核算有四个过程,即:初分配、归集、再分配和报表产生。在初分配阶段中,要对材料、工资、折旧及其它费用按生产费用与非生产费用的划分原则,进行初分配,如工资的初分配就是把各类人员的工资,分配到生产费用帐户与专用基金帐户上去。在这个基础上进行生产费用的归集,按生产费用的经济用途不同,把以上已经初分配的各种数据归集到基本生产、辅助生产、车间经费、企业管理费等帐户,其中车间经费和企业管理费这二项转入基本生产帐户。在进行了以上的归集阶段后,进行第三阶段的再分配。所谓再分配,就是把工艺用燃料动力、工人工资、车间经费、企业管理费,按各成本对象的实际工时进行分配,把以上费用分解到成本单的相应成本项目内。最后,在再分配的基础上,每月结出当月完工产品的成本,产生出各类成本报表。

从成本核算的整个过程来看,成本核算是一项比较繁琐、复杂的工作。使用计算机来进行成本核算可以正确及时地反映出生产费用的耗费水平,达到控制消耗、降低成本、加强在产品资金管理和加速资金周转的目的。由原手工核算时的二级核算(先由生产部门核算,再由企业财务部门进行归集、分配、汇总)变为计算机核算时的一级核算(直接由企业财务部门核算),同样能满足手工核算时二级核算的所有要求。以便为完善经济责任制的考核创造条件。

二、信息流程

使用计算机来进行成本核算,其过程是从帐务处理模块中帐务处理数据库、材料核算模块中材料分配数据库、工资核算模块中主数据库、固定资产中折旧费数据库中取出有关核算数据,形成成本核算主数据库。以上这些数据库中,除工资核算模块主数据库数据需经手工加以处理,再转入成本核算主数据库外,其余均由预定程序通过命令自动转入,另外计算机终端也将各成本对象的工时(或面积、重量)核算数据输入到计算机中,经过材料、工艺用燃料动力费、工资及工资附加费、专用费、车间经费及企业管理费的分配,根据当月完工产品的产量,计算出当月完工成本,最后由打印机输出成本核算各类报表。

计算机成本核算工作可用成本核算计算机信息处理流程图(图2),粗略地加以描述。

三、数据的组织

1.成本核算信息的分析

成本核算信息主要包括在各个成本核算对象上所消耗的材料费用、工艺用燃料动力费、工资及工资附加费、专用费、车间经费、企业管理费和实际工时等六个方面。

根据成本核算的信息特点,应尽可能地减少输入,利用会计核算子系统中其它一些模块中的数据库数据,来确定成本核算中数据的来源。

材料费用信息主要来源于材料核算模块,包括成本核算对象的名称及代码、会计科目代码、以及成本核算对象的材料费用发生额等数据;每个核算单位的工资开支及工资分配信息主要来源于工资核算模块,包括工资及工资附加费(福利费、医药费、奖励费等);各种产品的专用费、工艺用燃料动力费、车间经费、企业管理费是来自帐务处理模块;各成本核算对象的实际工时(或面积、重量),可以通过生产部门及财务部门的统计得到。

以上这些信息构成了成本核算主数据库中一些最基本的数据,由这些数据核算出每个核算单位中每一个成本核算对象的材料、工艺用燃料动力费、工资及工资附加费、专用费、车间经费、企业管理费等以及每个成本类科目相应核算项的合计数。

成本核算数据是以月为周期来进行处理的,每月将汇集的数据加工处理一次。因此,本模块可按批处理的方式来设计。

2.成本核算数据的数据结构

根据以上对成本数据的分析,我们要对这些数据进行组织安排,把它们存放在DBASE这个关系型数据库中,要建立成本核算数据库,使它在核算中能对数据进行存、取、处理等。

成本核算的数据一般在成本核算模块下可组织成一张二维表,即为一个数据库文件。在这个数据库中每个工程项目或产品的有关数据项为一行,构成一个记录,若干个工程项目或产品就构成一个成本核算数据库文件。

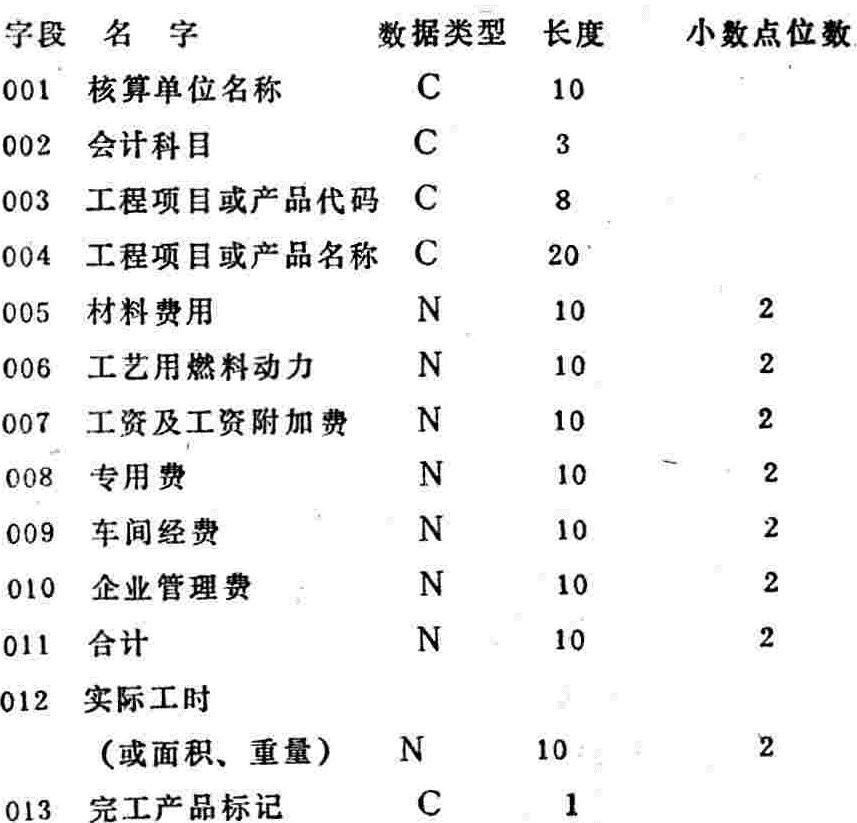

成本核算的主数据库文件的结构如图(3)所示:

主数据库中的核算单位名称、会计科目、工程项目或产品代码三个字段组合作为数据输入、处理及输出的关键字。因为这三项中的任何一项或两项都不能唯一的识别每一个记录,不同的核算单位,它的会计科目可能会相同,不同的会计科目,它的工程项目或产品代码也可能相同。因此,要唯一地识别成本核算数据库中的每一个记录,就必须将这三个字段组合,以作为关键字。

除了上述的主数据库之外,还应建立一个完工产品数据库,用以存放当月完工产品的分配数据,其数据结构与主数据库基本相同。

四、功能设计

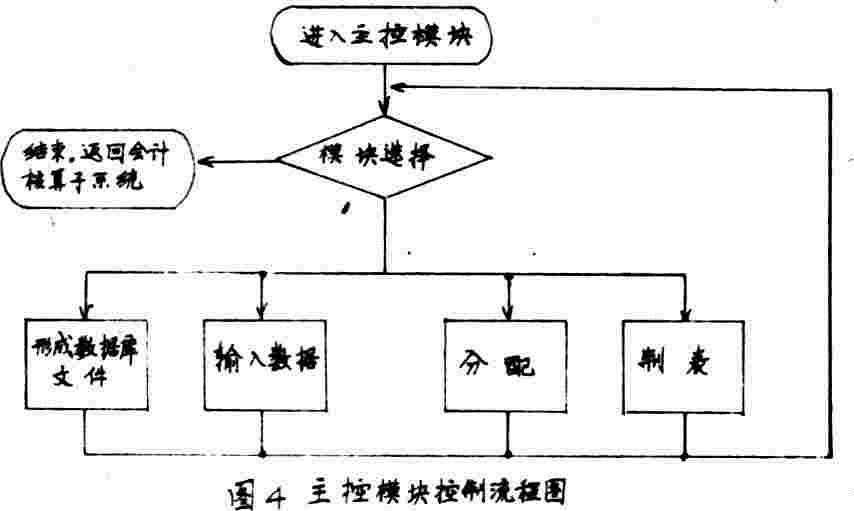

成本核算模块应包括成本核算工作的主要内容,根据模块划分的原则,一般地讲,成本核算模块可由一个主控模块和四个子模块组成,各子模块由主控模块加以控制。

1.主控模块

主控模块是对其四个子模块进行控制,根据主控模块所显示的选择菜单,用户只要按一下相应的功能代码键,就开始执行相应的子模块。

主控模块控制流程图如图(4)所示:

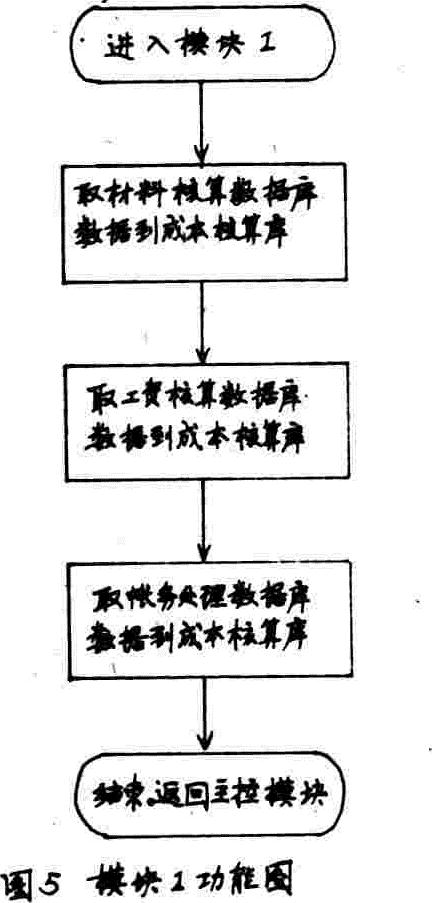

2.模块1—形成数据库文件

成本核算数据库中的数据,一般来说,除了各核算单位的工资及工资附加费(已经手工预处理)、成本核算对象上的实际工时(或面积、重量)等,需要在成本核算模块中进行输入,其余的都是取之于会计核算子系统中其它模块数据库中的数据。因此,每个月在进行成本核算时,首先就要从材料核算模块数据库、工资核算模块数据库、帐务处理数据库中提取所需数据,形成成本核算中最基本的信息。

本模块是将材料核算数据库中的每个成本核算单位的会计科目编号、成本核算对象代码放入成本核算主数据库中,然后将材料核算数据库中的每个工程项目或产品的材料费用,工资核算数据库中各类人员的工资分配数、帐务处理数据库中基本生产帐户中的工艺用燃料动力费、专用费、车间经费、企业管理费等按每个核算单位及会计科目、成本对象编号进行对号放入成本核算主数据库中。

模块1功能图如图(5)所示:

3.模块2—输入数据

此模块是用来输入成本核算中的另一部分数据,包括每个核算对象上的实际工时(或面积、重量),及工资核算模块中一部分经手工预处理的数据等。这些输入数据要按本单位的具体情况而定。

这些数据的输入,首先要输入的是核算单位代码或再输入工程项目或产品代码,然后分别地输入数据,事先编制好的命令程序。根据这些代码,把数据存放在数据库中相应的地方。

此外,在输入数据时,如果是完工的产品,应输入完工产品的标记,以在分配模块中能根据这标记来进行完工产品的分配计算。

模块2功能图如图(6)所示:

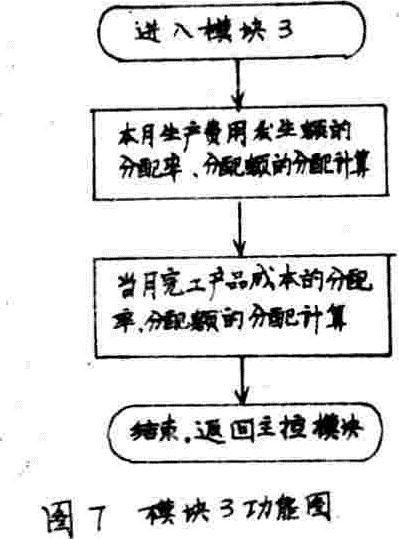

4.模块3—分配数据

当成本核算需要的所有数据都具备后,可以用分配这个功能模块来进行车间经费、企业管理费等项的成本分配率的计算,以及各成本对象应摊的分配额,然后,得出各个成本核算对象当月所耗费的各项成本的小计和合计值。如每个核算单位的每个会计科目的各项费用的合计、企业的每个会计科目中各项费用的汇总等等。

在这之后,根据主数据库中的完工产品标记来进行当月完工产品成本的分配率及分配额的计算,并将其计算结果放入完工产品数据库中。

直接、间接成本分配率、分配额的计算公式可简单地表示为:

(1)当月生产费用发生额的分配

分配额=当月产品工时(或面积、重量)×分配率

(2)当月完工产品成本的分配

分配额=当月完工产品工时(或面积、重量)×分配率

在其分配过程中,只要将各项费用及各成本核算对象的工时(或面积、重量)代入上式,就可得出各成本核算对象应摊的各项成本费用。

模块3功能图如图(7)所示:

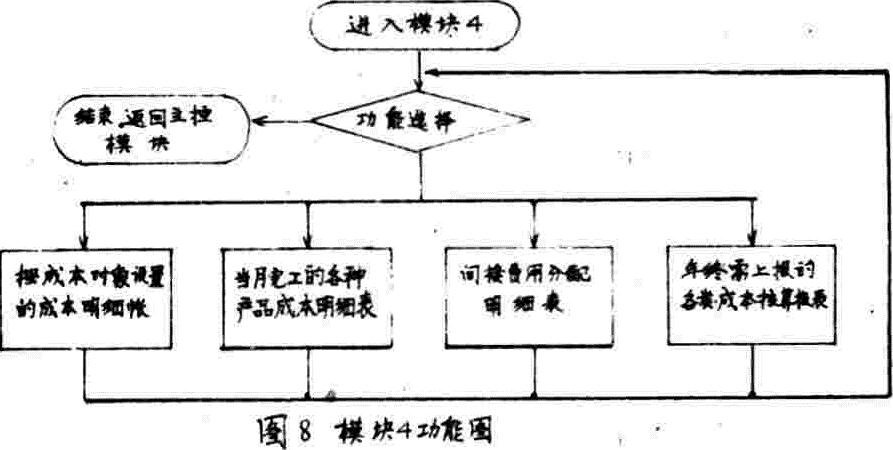

5.模块4—制表

本模块是输出打印本月成本核算后的各类报表。报表的形式、种类可按本企业的具体情况及要求来制定。报表中所需数据可按需要到成本核算主数据库及完工产品数据库中提取。通常,报表应包括:按成本对象设置的成本明细帐(包括上月余额、本月发生额、本月转出、本月结余);当月完工的各种产品成本明细表(按成本项目反映);间接费用分配明细表;以及年终需上报的各类成本核算报表,等等。

模块4功能图如图(8)所示:

五、一些关键性技术问题的说明

1.输入数据的确定

由于成本核算的数据来源于许多方面,因此,它必然有着许多的数据可以从其它模块数据库中取得。要充分地利用其它模块中的数据,以尽可能地减少数据的输入量。而其它模块数据库中没有的,则要通过输入程序来进行输入。

2.数据库文件的拷贝

为了防止机器故障,操作失误等其它一些原因所引起的使数据库文件遭到破坏,应该对数据库文件及程序建立副本,将它们拷贝在软盘片上,当发生上述情况时,可用拷贝的副本软盘片来恢复它们。更正

本刊1987年第10期63页右栏倒数第16行前一个括号内的增字下面漏排一横线,即(增).第28页左栏理事名单末行起李金鼎、李奎元、李道楚、李谱瑞、李震昌应为朱金鼎、朱奎元、朱道楚、朱谱瑞、朱震昌。

本刊1987年第4期24页“对‘定点加零照写法’的一点补充意见”一文中三个珠算图印错,应更正为:

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第11期 > 财务与会计1987年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第11期 > 财务与会计1987年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号