当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第10期 > 财务与会计1987年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第10期 > 财务与会计1987年第10期文章 > 正文应用会计学原理简化凭证输入的一点做法

时间:2020-05-28 作者:毕彦生

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

随着经济体制改革的不断发展,管理工作对会计数据的处理从时间上、结构上都有了新的要求。为了节省人力、提高工作效率,尤其是为满足现代化管理工作的需要,北京广播学院财务处和从事计算机工作的教师于1986年初开始了微机财务管理系统的研制工作。目前已基本成功。实践证明,会计学原理在微机财务管理系统的程序设计中有着非常重要的地位。

一、复式记帐法的记帐规则在记帐输入程序设计中的运用。

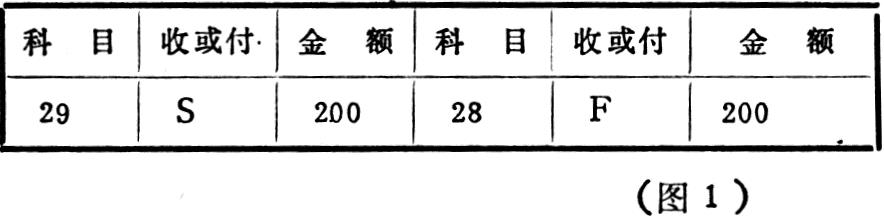

众所周知,复式记帐法是一笔经济业务同时在两个或两个以上有关科目中以相同的金额同时记帐的一种方法。例如从银行提取备用金200元,若经费限额代码是28,库存现金代码是29,用微机记帐通常要键入:29、S、(S代表收方金额)200元,和28、F、(F代表付方金额)200元。反映在屏幕上如图1所示:

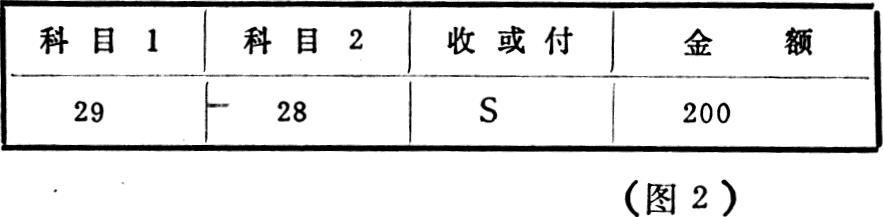

因此,我们用复式记帐法的资金来源及运用和资金结存这两大类各自是“同类科目有收有付”“异类科目同收同付”的记帐规则,通过微机进行了尝试,即:先确定第一个科目的位置和收付方,再用上述原理让程序判断第二个科目的位置及其收方或付方,再键入金...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号