财政部《关于征收奖金税、工资调节税有关问题的通知》(以下简称《通知》)对奖金税的税率作了调整,过去一些介绍奖金税计算方法的文章中推导的公式,已不适用。随着国家经济形势的发展,今后税率的变动仍不可避免。若能找到一种适应税率变化的通用公式,即使改变新税率,仍可方便地进行奖金税的计算,那将是十分有益的。笔者最近对这一问题作了些粗浅探讨,现介绍供参考。

财政部《关于征收奖金税、工资调节税有关问题的通知》(以下简称《通知》)对奖金税的税率作了调整,过去一些介绍奖金税计算方法的文章中推导的公式,已不适用。随着国家经济形势的发展,今后税率的变动仍不可避免。若能找到一种适应税率变化的通用公式,即使改变新税率,仍可方便地进行奖金税的计算,那将是十分有益的。笔者最近对这一问题作了些粗浅探讨,现介绍供参考。

一、按《通知》中的公式计算奖金税的方法。

为了便于理解和验证通用公式,先按《通知》中的方法,进行计算。

第一步,列出相应的计算公式。

设:全年发放奖金总额为A

全年发放应纳税奖金总额为M

奖金税的免税限额为P

月标准工资总额为V

应纳奖金税额为S

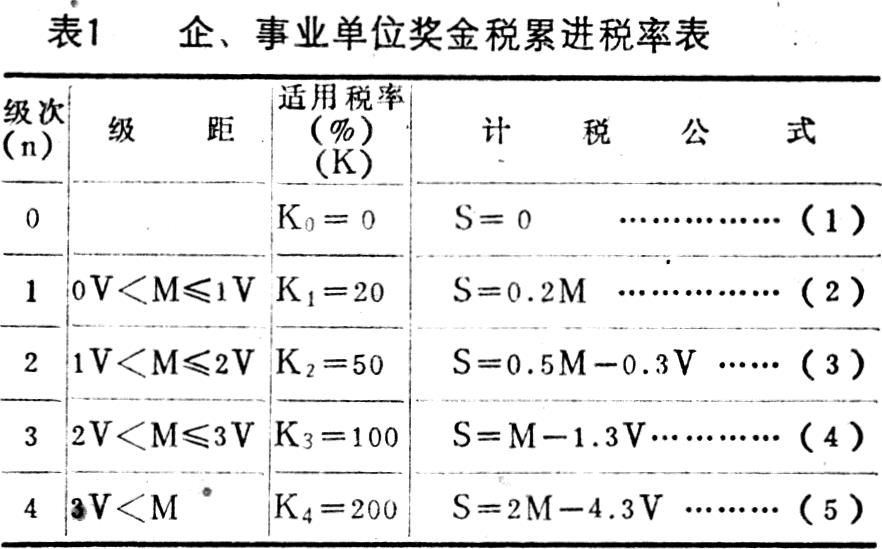

按《通知》规定,企、事业单位奖金税税额的计算,可按表1(见右栏上):

第二步,按企、事业单位不同的免税限额,建立下列关系式:

当P=4V时,M=A-4V…………………(6)

当P=3V时,M=A-3V…………………(7)

当P=2V时,M=A-2V…………………(8)

当P=1.5V时,M=A-1.5V………………(9)

当P=H时,M=A-H………………………(10)

H为核定奖金税免税限额。

(6)式适用于企业单位。(7)~(10)式中的P、H均为事业单位区别不同情况的奖金税免税限额(见国务院国发〔1985〕114号文件规定的标准)。

上述各式,V和H是已知条件,M和A只要知其一,即可求出另一数值。若知A,先从(6)至(10)式中求出M,再利用(2)至(5)按所在级次,求出奖金税S。

二、奖金税的通用计算公式

我国现行的奖金税计税办法是,确定免税限额(一般是按月标准工资总额的倍数计)然后对超过免税限额的部分征税,按不同级距,给出不同税率,分段计算税额进行累加。只要这个基本原则不变,不管免税限额和税率如何变动,都可以列出计算奖金税的通用公式。

从表1可以看出,各级距间存在如下关系:

第n-1级次 Xn-1V第n级次 XnV第n+1级次 Xn+1V式中,n为某一级次数,如1级次n=1,依次类

推;

X为月标准工资总额的倍数

按上述关系式,表1中的级距可表示为:

1级次 n=l X1V2级次 n=2 X2V3级次 n=3 X3V4级次 n=4 X4弄清上述关系后,就可以列出计算奖金税额的通用公式:

i=n、n-l………1

式中,n为某一级次数

Xn为第n级次级距下限月标准工资总额的倍数

Xn-1为第n-1级次级距下限月标准工资总额的倍数

Kn为第n级次的税率

i为X、K的角标变量,i≥1;因0级次,K0=0,S=0,不作计算

V为月标准工资总额

M表示应纳税奖金总额。也可以用全年发放奖金总额A替代。替代时级距的表示法也应相应改变。

当级次n确定后,(11)式即可展开。如n=5则有:

K0项为0可略去。

下面把通用计算公式的具体运用分述如下:

(一)已知应纳税奖金总额M,求应纳奖金税额S的计算公式或算出实际的数值。

以表1计税公式为例:

0级次:∵K0=0(免税)∴S=0;

1级次:n=1,K1=20%,Xl=0

由式(11)求得:

=0.2M(与表1一致);

2级次:n=2,K2=50%,X2=1

=(M-1V)×0.5+(1-0)V×0.2

=0.5M-0.3V(与表1一致);

3级次:n=3,K3=100%,X3=2

=(M-2V)×1+(2-1)V×0.5+(1-0)V×0.2

=M-1.3V(与表1一致);

4级次:n=4,K4=200%,X4=3

=(M-3V)×2+(3-2)V×l+(2-1)V×0.5

+(1-0)V×0.2

=2M-4.3V(与表1一致)。

在已知M求S的公式得出后,我们可以利用(6)~(9)式分别代入(2)~(5)及其相应的级距表达式,导出以A表示的求奖金税的关系式。如企业单位可将(6)式代入表1中(2)、(3)、(4)、(5)各式,经整理后就得到:

A≤4V S=0

4V5V6VA>7V S=2A-12.3V

若知全年奖励基金总额G(不计除奖金税免税限额外的其它准予免税的奖金)则有:G=A+S,将式中S分别换成用A求S的关系式,就可得到以G求A的关系式,再相应变换级距表达式。仍以企业单位为例,可变换如下:

04V5.2V6.7VG>8.7V A(G+12.3V)/3

其余情况,依此类推。读者可根据本单位需要自行变换推导。

显然,在通用计算公式(11)中,代入M、X、V、K的具体数值,直接就可算出奖金税税额。

(二)在奖金税税率改变时,利用通用公式仍可直接求出奖金税或导出相应的计算公式。

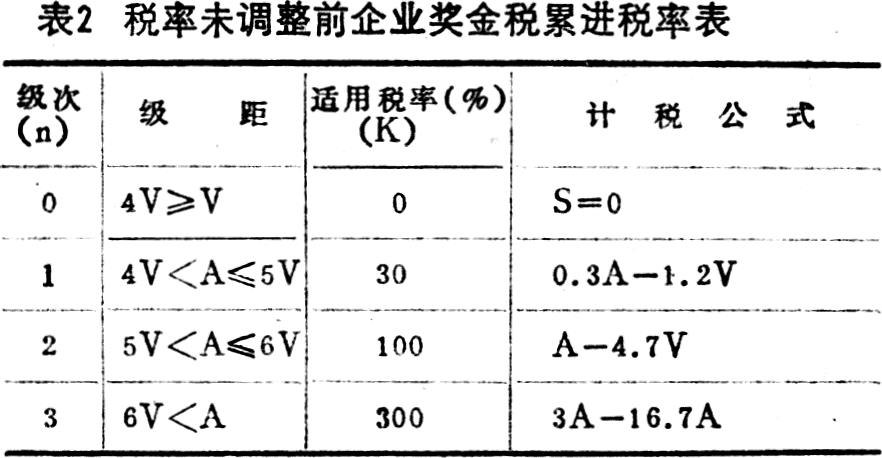

试以未调整前企业奖金税的税率为例,对通用公式再加以验证。企业未调整前的税率见表2(33页左栏下):

按通用公式(11)计算如下:

当n=0,K0=0,S=0

当n=1,Kl=30%,X1=4

(表中A为年内可发奖金总额)

S=(A-4V)×30%+(4-0)V×0

=0.3A-1.2V

当n=2,K2=100%,X2=5

S=(A-5V)×100%+(5-4)V×0.3

=A-4.7V

当n=3,K3=300%,X3=6

S=(A-6V)×30096+(6-5)V×100%+(5-4)V

×30%

=3A-16.7V

综上所述,在利用通用公式进行计算时,只要按奖金税的规定列出以M或A表示的各级的级距和税率,用已知的M或A值代入,就可直接求出奖金税S。在税率、级距、免税限额变动时,只要代入变动后的不同数值,公式仍可应用,不受影响。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第10期 > 财务与会计1987年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第10期 > 财务与会计1987年第10期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号