最近,财政部对1965年制定的《行政事业单位会计制度》的会计科目进行了全面修订,并作为征求意见稿广泛征求意见。为便于有关方面研究参考,下面对征求意见稿作一简要的介绍。

一、新科目的基本结构

1、适应三种不同的预算管理方式,设计了既统一又有区别的三套会计科目。

事业行政单位预算是国家预算和地方总预算的一个组成部分。事业行政财务管理体制的核心是处理事业行政单位同国家预算以及同各级财政总预算的预算缴拨款关系。大体有三种类型:即实行“收支两条线”的单位为全额预算管理单位(以下简称全额单位);实行以收抵支、差额补助(或差额上缴)的单位,为差额预算管理单位(以下简称差额单位);实行以收抵支、自收自支的单位为自收自支预算管理单位(以下简称自收自支单位)。新科目与旧科目基本结构的一个突出不同点是:1965年会计制度规定的会计科目是根据当时事业行政单位主要是实行统收统支管理的情况以全额单位的模式设计的。对为数不多的差额单位和自收自支单位特殊需要的会计科目,全国没有统一规定。近年来,随着事业财务体制改革,不少事业单位由“供给型”向“效益型”过渡。越来越多的事业单位经费部分自给或全部自给。因此,新科目进行了突破性的修订改革。给全额单位、差额单位、自收自支单位分别设计了三套既统一又自成体系的会计科目,以供不同预算管理方式的单位分别使用。

2、增加了事业单位实用的简易成本费用核算会汁科目和恢复会计科目编号。

为了适应设计、科研等一般事业单位和国家机关附属的事业单位,特别是实行企业化管理单位的需要,新科目增设了几个简易的全国统一的成本费用会计核算科目。其中,有物质产品生产的单位,使用成本核算会计科目,没有物质产品,只有各项服务收入的单位,使用费用核算会计科目。全国统一的成本费用核算会计科目是全国需要的几个高度概括统一的科目,具体成本费用核算的明细科目、项目,可由各省、自治区、直辖市财政部门和中央主管部门结合具体情况自定。

新科目恢复了过去采用过的科目编号。实行科目编号也为预算会计核算电算化创造条件。

3、新科目基本结构的主要情况

①保留原大部分行之有效的会计科目。如“拨入经费”、“经费支出”、“经费限额”以及1980年以后增设的“经费包干结余”等科目予以保留。对全额单位使用的会计科目仍分为预算内资金和预算外资金两部分,分别核算,各自平衡。

②对原来的部分会计科目做了必要的修改和调整。如原来全额单位的预算外资金科目前面都加“其他”二字,预算内资金科目前面都加“经费”二字。而新科目除预算内资金科目前面仍加“经费”二字以区别预算外资金科目外,对预算外资金科目前面都不加“其他”二字,基本上与差额单位、自收自支单位同类科目名称一致。如“其他材料”改为“库存材料”“其他暂存”改为“暂存款”等。这样,既分清了预算内外,又简化了科目数量。考虑到近年来国家发行债券的种类不限于国库券一种,因此,将原来的“库存国库券”科目扩展为“有价证券”科目。对全额单位为了区分预算内外不同的资金来源,规定分设“有价证券(预算内)”和“有价证券(预算外)”两个科目分别核算。

③根据有关财务管理制度规定和工作需要,增设了一些科目。如:“专用基金收入”、“专用基金支出”两个对应科目,“财政专户存款”科目、“事业周转金”科目,“借入款”和“借出款”科目,“预收款”和“预付款”科目,以及成本费用核算科目等。

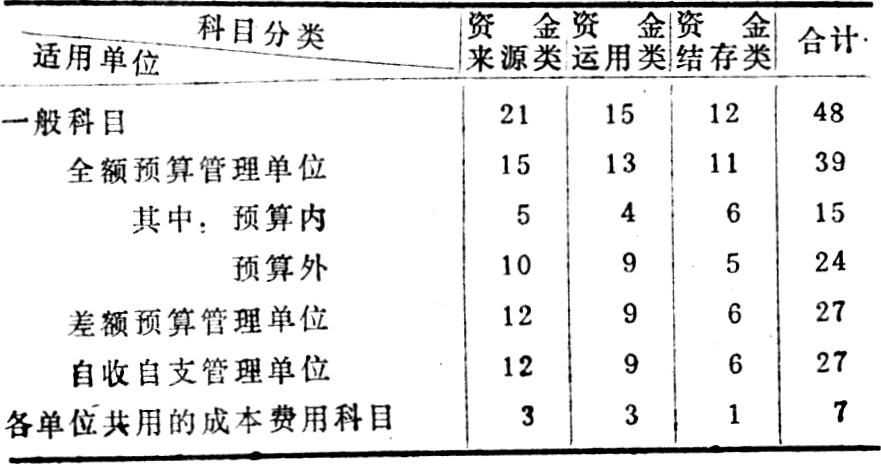

改革修订后的新科目共有55个,比1965年的会计科目增加了37个。其中一般科目48个,成本费用科目7个。在48个一般科目中,属于三种不同预算管理单位共用的会计科目有21个,专用的有27个。21个共用科目是:资金来源类共用科目8个:固定资产基金、暂存款,预收款、专用基金收入、借入款、拨入专项基金、下级上交收入、事业周转金。资金运用类共用科目8个:暂付款、预付款、专用基金支出、借出款、专项资金支出、拨出专项资金、上交上级支出、调剂支出。资金结存类共用科目5个:固定资产、财政专户存款、库存现金、有价证券、库存材料。

各类单位使用的会计科目如下表:

二、部分会计科目核算的内容和方法

1、“固定资产”科目。根据国营企业目前固定资产核算的起点仍定为“二、五、八”三档(即大型企业800元,中型企业500元,小型企业200元)的情况,事业行政单位的最高起点不应高于国营企业的最低起点,即200元。一般设备由20元提为50元,事业单位专用设备由50—100元提为100—200元为宜。

2、“主动增加拨入经费”科目。这是同“拨入经费”科目相对应的新增加的一个资金来源类科目。这个科目主要解决全额单位在核定的经费预算以外的,按规定可以定期转入预算内列收列支的款项的核算。使用本科目的特点是:第一,本科目核算的内容是指核定的经费预算以外的、单位主动增加的预算拨款。经费预算拨款,使用“拨入经费”科目,不使用本科目。第二,本科目预算内列支的支出数,在预算内只反映“实际支出数”。其“银行支出数”,在预算外核算,不在预算内体现。即单位经费报表或决算的“银行支出数”中,不包括“主动增加拨入经费”的银行支出数。

3、“事业周转金”科目。这是一个新增的科目。指有的事业单位,为进行正常的业务活动必须储备的材料物资,用同级财政机关或上级部门拨入或本单位资金设置的周转金。过去,对“事业周转金”没有设置专门的会计科目。有的作为“暂付”、“暂存”款长期挂帐;有的“以拨作支”转作预算外收帐;个别的甚至报销了事,无帐可查。为加强越来越多事业周转金的会计核算管理,新增加了这个专用科目。

4、“经费支出”、“业务支出”,“事业支出”科目。对全额单位预算内的几个资金来源类科目(即拨入经费、主动增加拨入经费、经费包干结余科目)相应的“实际支出数”,共用一个“经费支出”科目核算,不分设支出科目。因为几项资金来源在花钱办事时难以划分支出归属,这样可以简化帐务核算工作。对差额单位的业务收入、其他收入、拨入差额补助费等几个资金来源,也只设一个“业务支出”总帐科目。对自收自支单位的支出,也一律用“事业支出”一个科目来核算。

5、专项资金收支科目。事业行政单位在同国家预算的缴拨款关系中,除正常的预算拨款外,还有某些专项资金拨款。如对全额单位的科技三项费用拨款;对差额单位的“专用设备购置费”拨款;对自收自支单位的离退休金拨款等。因此,新科目设置了各单位共用的“拨入专项资金”、“拨出专项资金”、“专项资金支出”三个总帐科目。全额单位事业行政经费以外的预算拨款、差额单位“差额补助费”以外的预算拨款,以及自收自支单位的预算拨款需要单独报帐的,用本科目核算。上级规定不需要单独核算报帐的,本单位可直接列入指定的收入科目,不使用本科目。

6、上下级资金调拨收支类科目。为了核算事业行政主管部门系统内对事业收入的提留、集中,核算差额上缴单位与差额补助单位之间的资金调剂,新科目增设了四个相对应的上下级资金调拨收支科目。核算内容是:对提留、集中的事业收入,上级单位用“下级上交收入”科目核算;下级单位用“上交上级支出”科目核算;上级单位将集中的事业收入再调剂拨给所属全额单位和自收自支单位时,上级单位用“调剂支出”科目核算;下级单位用“调剂收入”科目核算。

7、往来款项科目。除保留经常使用的两个临时发生的待结算款项科目外,对事业行政单位按合同协议预收、预付的款项,还增设了“预收款”和“预付款”两个科目,把单位内部往来和外部往来区分开来,以利会计分析掌握。当然,全额单位预收预付款业务不多的,也可以在“暂收款”、“暂付款”科目内统一核算。

8、借入、借出款科目。随着事业财务体制改革的深入发展,一些事业单位不仅有无偿的经费来源,也存在着有偿使用的资金。因此,对各单位的银行借款,以及从上级部门、财政机关取得的有偿使用的各种资金,在主管部门系统内部用“借入款”和“借出款”两个科目核算。对横向资金通融、投放也可用此科目核算。

9、成本费用核算科目。新科目规定的产品成本核算科目有“产品成本”、“产成品”、“已销产品成本”、“销售收入”和“产品收益”五个。“产品成本”科目,用来归集在生产、研制过程中的产品成本;“产成品”科目,反映已完工入库产品成本;“已销产品成本”科目,核算产品销售后尚未结算结益时的待结算成本;“销售收入”科目,反映产品销售取得的销货款;“产品收益”科目,反映产品的产、销、盈亏结益,并定期转入有关收入科目。这五个科目自成体系,概括统一,比较适合非物质生产部门产品成本核算的特点,新科目还对全额单位附属的事业单位或服务设施,按规定实行有偿对外服务取得的收入以及相应的支出费用,设置了“服务收入”和“服务费用”两个科目。一是为了进行必要的成本费用核算;二是为了同本单位的一些零星杂项“预算外收入”加以区分,以利分析管理。

10、年终结帐后的结余科目。归纳起来有两种情况:一是单设“结余”类科目;二是反映在收支轧差后的收方科目余额里。对全额单位经费收支和预算外收支,都反映在收方科目余额里,不单设结余科目,即经费收支结余,结帐后反映为“拨入经费”科目的收方余额;预算外收支结余,结帐后反映为“预算外收入”科目的收方余额。对差额单位,包括差额预算补助在内的全部预算收支结余,年终结帐后,设置一个“结余”科目予以归结,以反映差额预算全额管理单位的全年收支结果。对自收自支单位的全部事业收支结果,年终结帐后,设置一个“收益”科目予以归结,以反映自收自支单位的全年事业财务成果。对各单位的全部专用基金收支结果,都反映在年终结帐后的“专用基金收入”科目的收方余额里,不单设“专用基金结余”科目,以简化帐务。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第09期 > 财务与会计1987年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第09期 > 财务与会计1987年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号