当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第08期 > 财务与会计1987年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第08期 > 财务与会计1987年第08期文章 > 正文关于风险程度及应得风险价值的计算问题

时间:2020-05-28 作者:华必正

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

读了《财务与会计》1986年第12期登载的张克业同志的《谈谈风险价值原理》一文(以下简称张文)后,很受启发,但同时也感到该文对风险程度和应得风险价值的计算表述有商榷之处。下面谈谈本人的一点肤浅认识。

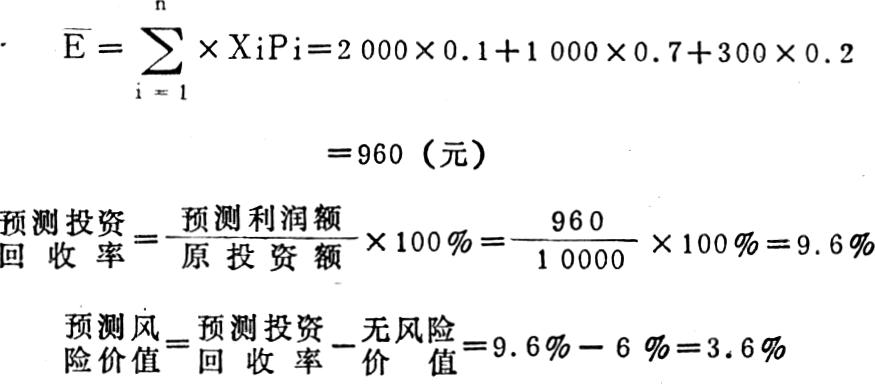

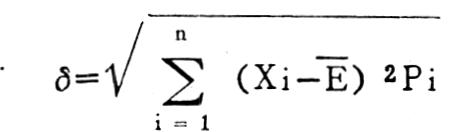

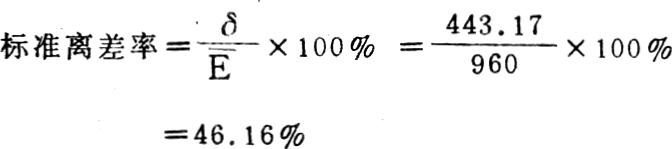

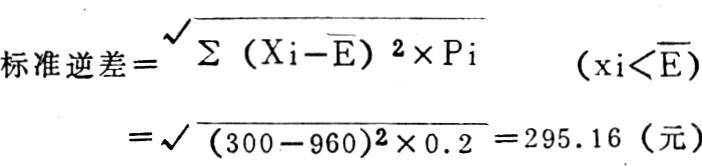

一、关于风险程度问题。张文认为风险的大小可以用标准离差来反映。用δ代表标准离差,则得计算公式:δ=6462式中:x为随机利润E为利润期望值,Pi为概率。我认为以上表述是不正确的。所谓风险,是指某方案期望目标有达不到的可能。而张文所提标准离差是统计中反映平均数的代表程度的一个指标,它包括了各变量值与平均数的顺差和逆差。所以完全用标准离差代表风险大小是不妥当的。根据风险的含义,张文的公式应再补充一个必要条件,即xi<6462,同时标准离差也应改为标准逆差,这样反映风险大小可相对确切一些。也就是说,只有小于期望目标的随机利润才构成风险。进一步将标准逆差和期望值相比,求出标准逆差率,即表示风险程度,可在不同方案之间比较。用完整的公式表示就是:

式中6表示标准逆差,xi表示小于6462的随机利润,E表示利润期望值...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号