当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第08期 > 财务与会计1987年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第08期 > 财务与会计1987年第08期文章 > 正文介绍一种三联式“借款单”及其使用方法

时间:2020-05-28 作者:潘世炽

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

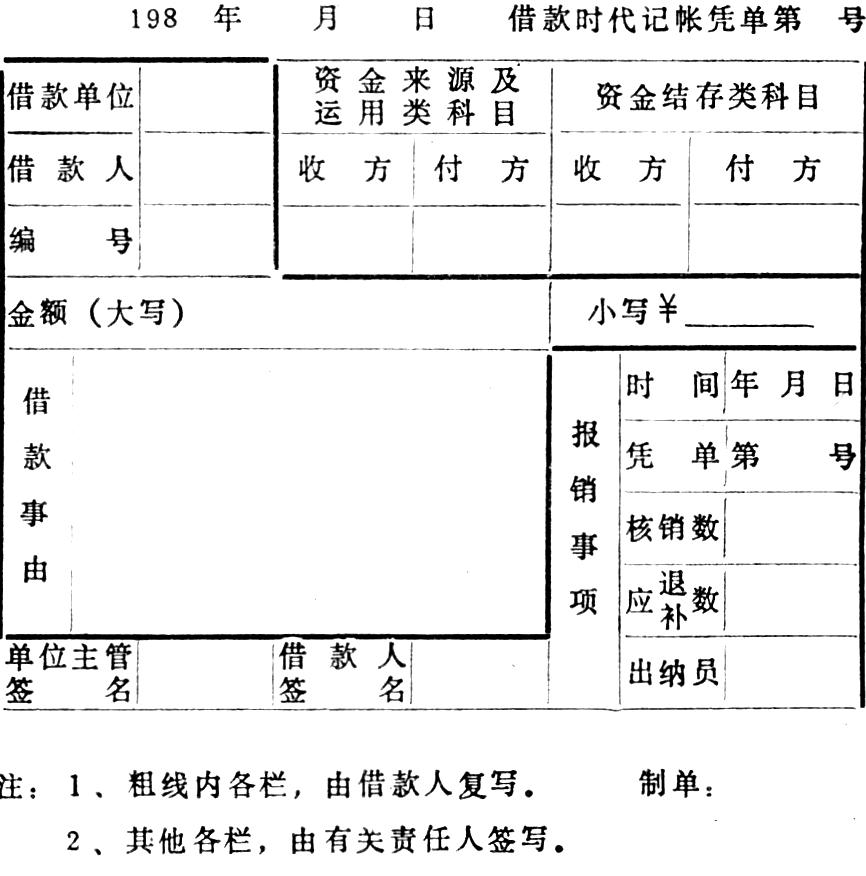

看过《财务与会计》1986年第10期和1987年第2期关于借款借据处理的几种做法后,觉得我单位的做法比较完善。现介绍如下,供同行们参考。

我们使用的是三联式“借款单”(式样附后)。粗线内有关栏,由借款人复写,以求三联记载一致;粗线外各项,由有关责任人填写,以求各责任人负责。

第一联作为会计记帐凭证,即以“借款单”代作会计记帐凭证。第二联交给借款人存执,作用:①备忘;②报销时出纳员盖章以示借款清结和作为交回余款的收据。第三联会计存作暂付款卡片,作用:①报销前是暂付款余额的明细卡(帐),②报销时抽出和报销人拿来的第二联核对,便于正确处理帐务,避免张冠李戴、弄错科目;③报销清结后,随同报销单据一起作为记帐凭证的附件,便于记帐员一目了然,知道属于何项暂付款,达到记帐正确。

会计科目栏是根据收付记帐法的三项平衡式设置的。兄弟单位可根据自己采用的记帐法更改科目栏格式。

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号