摘要:

我国现行的关于银行贷款利息打入成本的办法,是沿袭了苏联五十年代的做法。利息纳入成本,不仅在理论上缺乏依据,在实践中也不利于发挥利息的经济杠杆作用。实行利息打入成本做法的苏联,也在六十年代中期的“新经济体制”改革中,抛弃了以往的做法。下文就苏联关于利息纳入成本做法改革的经过做一些介绍。

1965年,苏联在一些缝纫、制鞋及纺织工业进行经济体制改革实验的基础上,开始了“新经济体制”改革的全面动员,经济改革的目标是通过利用价格、利润、基金付费,奖金、信贷等“经济杠杆”来加强经济核算制和物质刺激,以便使过去那种主要依靠行政方法的计划管理过渡到重视经济方法讲究效率的计划管理方式。

N·列夫丘克主编的《苏联货币流通与信用》一书中指出:“在经济改革前,利息对企业财务经营活动的成果及经济刺激基金的规模,几乎不产生任何影响。对贷款利息没有引起足够的重视,这是因为:第一,利息率很低,只有1%~3%;第二,利息与企业利润没有关系,所计利息都纳入产品成本,并且只占极小的份额。”

银行向企业提供的流动资金,同企业购进的原材料、燃料一样,是一种有限的“资源”,同样存在“稀缺规律”。利息纳入成本的做法,使吸...

我国现行的关于银行贷款利息打入成本的办法,是沿袭了苏联五十年代的做法。利息纳入成本,不仅在理论上缺乏依据,在实践中也不利于发挥利息的经济杠杆作用。实行利息打入成本做法的苏联,也在六十年代中期的“新经济体制”改革中,抛弃了以往的做法。下文就苏联关于利息纳入成本做法改革的经过做一些介绍。

1965年,苏联在一些缝纫、制鞋及纺织工业进行经济体制改革实验的基础上,开始了“新经济体制”改革的全面动员,经济改革的目标是通过利用价格、利润、基金付费,奖金、信贷等“经济杠杆”来加强经济核算制和物质刺激,以便使过去那种主要依靠行政方法的计划管理过渡到重视经济方法讲究效率的计划管理方式。

N·列夫丘克主编的《苏联货币流通与信用》一书中指出:“在经济改革前,利息对企业财务经营活动的成果及经济刺激基金的规模,几乎不产生任何影响。对贷款利息没有引起足够的重视,这是因为:第一,利息率很低,只有1%~3%;第二,利息与企业利润没有关系,所计利息都纳入产品成本,并且只占极小的份额。”

银行向企业提供的流动资金,同企业购进的原材料、燃料一样,是一种有限的“资源”,同样存在“稀缺规律”。利息纳入成本的做法,使吸收一部分资源的企业,在利用这些资源方面的效率有程度的不同,缺少一种经济杠杆作用,以迫使企业吸收的社会资金不超过其生产上的需要。企业从经济上并不关心寻找最有效地利用资源的途径,不关心资源保管和节约使用,也不关心腾出资源并转交给需要资源的其它企业。

要实行“新经济体制”改革,发挥信贷杠杆作用,必然要进行利息的改革。这次改革是同1965年9月宣布实行的基金付费制度一起采用的,当时在苏联经济学界引起了一些分岐。一些经济学家认为,各种交款(基金付费,银行贷款利息)必须包括在产品成本内,与此相联系就谈到所谓国民经济成本。这种成本应当包括普通(商业)成本、基金付费、土地和水源付费、贷款利息、熟练劳动力付费、地租交款及其它若干种资源的交款。而利润将等于价格与社会生产费用之间的差额。另一些经济学家则认为,所有的资源付费包括在成本内,又回到了经济改革以前存在的状况,那时有一部分这类交款包括在产品成本内。实际上是,企业既不关心有效地利用贷款,也不关心减少罚金,因为社会似乎预先就给企业支付了这些项目的开支,并且资源付费包括在成本内,就必然会导致缩小各种交款的刺激作用。此外,上述各种交款,与成本本身无任何关系。成本已经包括了设备价值、原材料价值、工作者工资。这些交款包括在成本内就会造成重复计算,会导致毫无根据地提高产品成本,在实行计划工作和经济刺激新体制的条件下,生产基金付费和贷款利息不包括在成本内,而用企业利润来支付,这不是偶然的。这种办法在理论上站得住脚,在经济上有充分根据,因为在这种情况下,一方面成本仍然是反映实际生产费用的范畴,另一方面,交款的刺激意义加强了,利用资源的效果提高了。征收基金付费和贷款利息的实践完全证实了这一点。

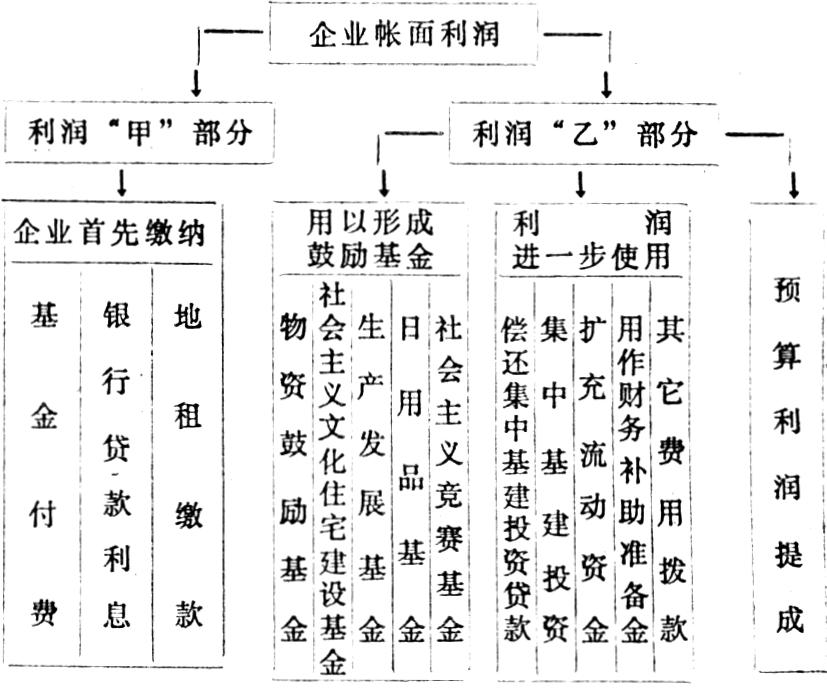

对利息从成本支付改由利润支付,主要是为了适应完全经济核算制,促使企业在纵横两方面的外在联系中都采用经济核算原则,通过加强分配利润时对企业的刺激,从而有计划地影响企业的经营活动。具体做法是,企业利润的使用分为四部分:一部分以利润提成、基金付费和地租上交形式上缴国家预算;另一部分通过支付银行贷款利息和偿还基建投资贷款,而交给苏联国家银行和建设银行;第三部分提交上级机构,用以形成给企业的财务补助准备金,并用于其它目的;第四部分留给企业自己支配,而用以形成鼓励基金,集中基建投资拨款和扩充流动资金。

分配是从企业经营活动的最终财务成果——企业帐面利润开始的:企业帐面利润=销货进款一销出产品的完全成本(不包括贷款利息等)+新产品利润或革新产品利润+其它产品利润±销货外收支分配程序如下表:

具有重要意义的是利润的分配顺序和规定的支付顺序,把利润分成甲、乙两个部分,利润乙是构成鼓励基金提成的基础,其数额等于企业帐面利润减去利润甲。因此,为使鼓励基金增大,企业必须使利润甲的比重减小,银行贷款利息将从利润中开支,因此而直接影响企业鼓励基金的大小。同时,对使用某些贷款规定了较高的罚款利息,这些贷款是:暂时弥补自有流动资金不足的贷款、商品物资超定额储备的贷款、逾期贷款。这种方法可以提高银行利息的刺激作用。为了不使鼓励基金减少,企业使用的将只是它最必需的贷款,尽量防止自有流动资金的不足,避免储备超过定额,并及时偿还借来的贷款。

利息归属的改革,在一段时期内收到较好的效果,但并非臻于完善,在执行中又暴露出不少新的问题。突出的是利息的杠杆作用尚不明显,尽管苏联在经济体改后已提高了利息率,但利息率仍普遍偏低,没有同企业的切身利益密切结合。1965年,付息额在工业企业利润中仅占1.7%,至1970年下降为1.4%,近年来又下降至1%左右,由于所占比重太小,不足以刺激企业提高资金使用效益。按现行的付息制度,提高利息率也不行。因为目前利息是由利润中支付的,如果提高了利息率,就减少了国家计划规定的预算收入,对企业的利润留成却不会有多大影响,这样承受提高利率所带来的损失将是国家而不是企业。为此,最近苏联一些经济学家建议,不再用利润,而改用企业的经济刺激基金(利润留成)来支付贷款利息。但如这样做的话,1965年与1970年苏联工业企业的贷款利息支付额将高达工业企业提取的经济刺激基金的28%与10%;因此,必须重新核定经济刺激基金的留成比例。看来利息归属问题真是一个十分棘手的问题。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第08期 > 财务与会计1987年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第08期 > 财务与会计1987年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号