摘要:

商品保本分析是科学管理企业的一种方法。开展商品保本分析就是利用商品毛利、费用开支和商品储存时间的相互关系,通过计算,找出每种商品的保本储存期,做到事先预测,加强管理,减少积压,以达到合理使用资金,加速资金周转,减少费用开支,提高经济效益的目的。现就商品保本分析原理及其计算方法介绍如下:

一、商品保本分析原理

商业企业的商品流通是由购进、储存、销售三个环节组成。在经营中取得毛利、支出费用,获得利润。费用支出有两种性质,一是固定费用(不变费用),一是可变费用。可变费用是随着商品储存时间的增加而增加的日增长费用。储存时间越长,可变费用开支越多,盈利也就越少,甚至亏损;储存时间越短,费用开支越少,盈利也就越多。根据利费时的辩证关系可得下述公式:

当毛利>不变费用+可变费用+税金时,为盈利:

当毛利<不变费用+可变费用+税金时,为亏损:

当毛利=不变费用+可变费用+税金时,为保本。

现以保本公式为对象进行分析。不变费用和税金与商品毛利一般有较固定的关系,无论商品储存期长短,这些因素对毛利没大的影响,只有可变费用是随着商品储存时间的变动而变动并影响毛利的。根据这个道理,保...

商品保本分析是科学管理企业的一种方法。开展商品保本分析就是利用商品毛利、费用开支和商品储存时间的相互关系,通过计算,找出每种商品的保本储存期,做到事先预测,加强管理,减少积压,以达到合理使用资金,加速资金周转,减少费用开支,提高经济效益的目的。现就商品保本分析原理及其计算方法介绍如下:

一、商品保本分析原理

商业企业的商品流通是由购进、储存、销售三个环节组成。在经营中取得毛利、支出费用,获得利润。费用支出有两种性质,一是固定费用(不变费用),一是可变费用。可变费用是随着商品储存时间的增加而增加的日增长费用。储存时间越长,可变费用开支越多,盈利也就越少,甚至亏损;储存时间越短,费用开支越少,盈利也就越多。根据利费时的辩证关系可得下述公式:

当毛利>不变费用+可变费用+税金时,为盈利:

当毛利<不变费用+可变费用+税金时,为亏损:

当毛利=不变费用+可变费用+税金时,为保本。

现以保本公式为对象进行分析。不变费用和税金与商品毛利一般有较固定的关系,无论商品储存期长短,这些因素对毛利没大的影响,只有可变费用是随着商品储存时间的变动而变动并影响毛利的。根据这个道理,保本公式又可改为:

可变形为:

这就是商品保本分析理论公式。简而言之,就是毛利减不变费用减税金后的余额能在多长时间里被日增长费用“吃掉”,正好“吃光”的时间,就是商品保本储存期。

举例:某企业某商品毛利100元,不变费用40元,税金10元,已知日增长费用0.50元,求保本天数。

代入公式:

企业经营的目的是盈利,不是保本。所以,要在开展保本分析的同时,开展保利分析,找出每种商品的保利期,尽量使商品能在保利期内销售出去,确保能够获得一定的盈利。仍以上例数字计算,设目标利润15元,求保利天数。

代入公式:

这就是说,某商品要获得目标利润15元,就必须在70天内销售出去,否则就无法实现目标利润。因此,只有缩短商品储存期,才能减少费用,增加盈利。这就是简单的商品保本分析原理。

二、关于费用划分

为了便于分清可变和不变费用性质,可先将费用按购销存三个环节划开,加以区别。

1、进货费用,是为商品购进而开支的运费、装卸搬运费,属一次性不变费用,应在毛利中一次扣除。

2、销售费用,是为组织商品销售开支的人员工资,福利费,修理、折旧、购置费及其它经营费用。这部分费用,虽然是多次性的或日增长的,但因这些费用绝大多数是为销售服务的,而销售也是多次性的或日增长的,并且与经营管理费用同步增长。所以,这部分费用也是相对不变的,也应在毛利中一次扣除。

3、储存费用,是为商品储存开支的利息、保管费。这部分费用与商品储存有着密切关系,是为保护商品安全而开支的费用。在商品储存量基本不变的情况下,这部分费用单方面与日俱增,属可变费用,是计算商品保本储存天数的依据。

当然,有些费用不易划分,如仓储损耗、库房折旧、保管、警卫人员工资等等,但这些费用所占比重很小,划或不划,根据企业情况而定,影响不大。

三、关于计算方法

据我所知,保本分析计算方法有两种。一是金额计算法,适用于经营品种较少的单位;一是毛利计算法,适用于经营品种较多的单位。现将两种方法分别介绍如下:

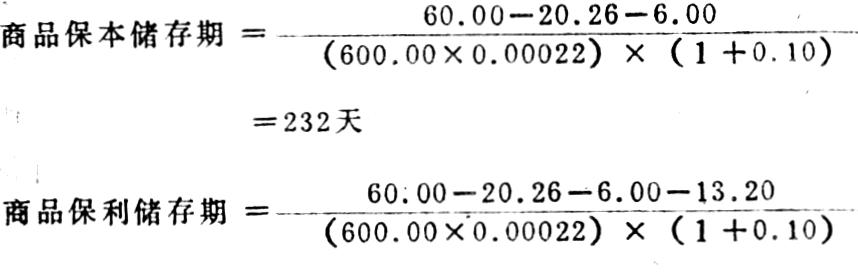

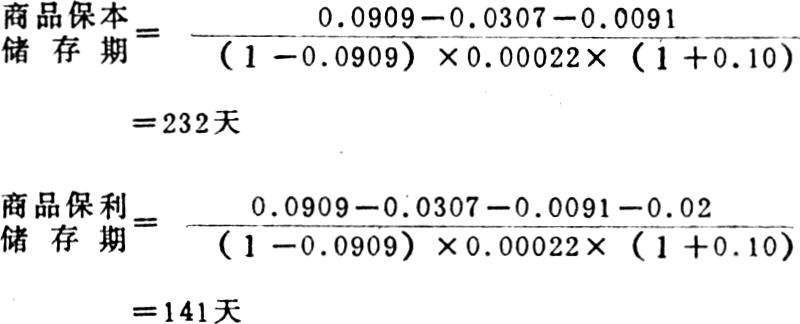

设某企业某商品进货价600元,批发价660元,毛利60元(毛利率9.09%),税金6元(毛利税率10%),日利息率0.22%,日保管费为日利息支出的10%,不变费用为20.26元(年经营费用率3.07%×660元),目标利润为13.20元(目标利润率2%×660元)。

1、按金额计算法代入公式

=141天

2、按毛利计算法代入公式

上述计算方法,在进货地点比较集中,稳定的情况下适用。在目前多渠道进货的情况下,运距有远近,运费有多少,应按商品实际运费计算。

此外,部分商品由于质量重量相差较大,运费也应有所不同。如火柴、暖瓶、油漆、圆钉、棉布、手表、玻璃等商品,不能千篇一律,要根据不同情况分别计算为好,也可以先确定不同大类商品的运杂费用率,以供计算时使用。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第08期 > 财务与会计1987年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第08期 > 财务与会计1987年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号