摘要:

一、手工环境的描述与特点分析

产成品销售核算包括两部分:产成品核算与产成品的销售核算。产成品的核算是指核算各种库存产成品的收、发、存的数量和成本,在会计业务中以《产成品明细帐》来反映。产成品的销售核算是为了反映各种产成品销售计划的完成情况,分析各种产成品销售盈利或亏损的原因。分为销售收入、销售成本、销售税金和销售利润四个方面进行核算。

产成品销售核算有如下几个特点:

①直接根据销售发票记帐。

②销售核算的两本帐反映了企业中产品的生产和销售情况,反映了一个企业的经济效益。因此,要求提供的数据必须精确。

③两本帐不是单独核算的,帐本上的数据在核算时可互相采用。

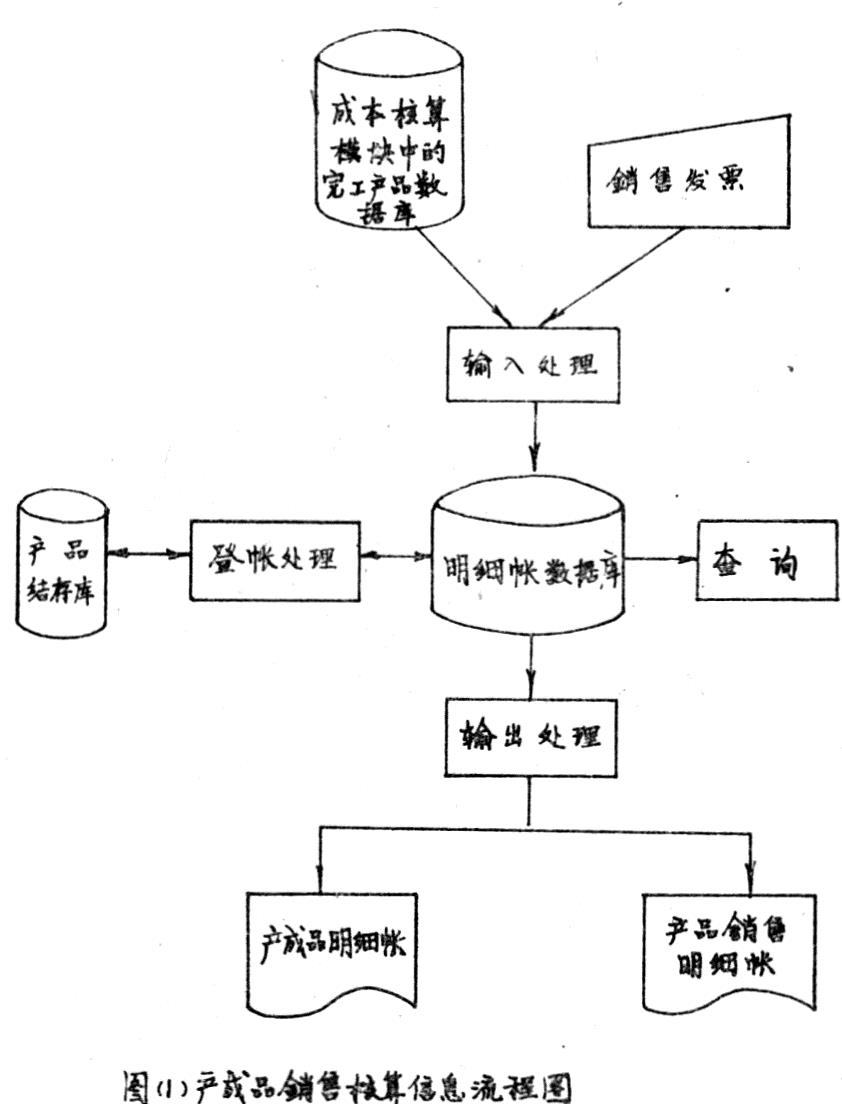

二、信息流程的描述

产成品销售核算的记帐凭证是销售发票和《完工产品成本明细表》。核算时,从销售发票上归纳采集登帐所需要的有关数据,在计算机终端上输入,存放到发票数据库中;《完工产品成本明细表》上的数据直接从成本核算模块中取过来,存放到产成品明细帐的数据库中,不用再重新输入。然后对这批数据按核算要求进行处理,计算出当月发生销售额的各类产品的销售收入、销售成本、销售税金、销售利润以及产成品的库存情...

一、手工环境的描述与特点分析

产成品销售核算包括两部分:产成品核算与产成品的销售核算。产成品的核算是指核算各种库存产成品的收、发、存的数量和成本,在会计业务中以《产成品明细帐》来反映。产成品的销售核算是为了反映各种产成品销售计划的完成情况,分析各种产成品销售盈利或亏损的原因。分为销售收入、销售成本、销售税金和销售利润四个方面进行核算。

产成品销售核算有如下几个特点:

①直接根据销售发票记帐。

②销售核算的两本帐反映了企业中产品的生产和销售情况,反映了一个企业的经济效益。因此,要求提供的数据必须精确。

③两本帐不是单独核算的,帐本上的数据在核算时可互相采用。

二、信息流程的描述

产成品销售核算的记帐凭证是销售发票和《完工产品成本明细表》。核算时,从销售发票上归纳采集登帐所需要的有关数据,在计算机终端上输入,存放到发票数据库中;《完工产品成本明细表》上的数据直接从成本核算模块中取过来,存放到产成品明细帐的数据库中,不用再重新输入。然后对这批数据按核算要求进行处理,计算出当月发生销售额的各类产品的销售收入、销售成本、销售税金、销售利润以及产成品的库存情况。同时完成登帐处理,并以明细帐的格式输出保存。整个信息流程的粗略描述如图(1):

三、数据的组织和安排

1.输入数据的格式

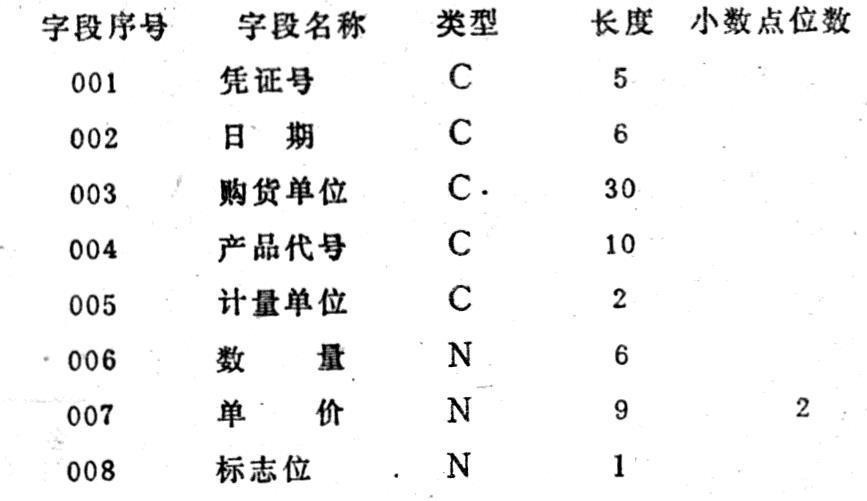

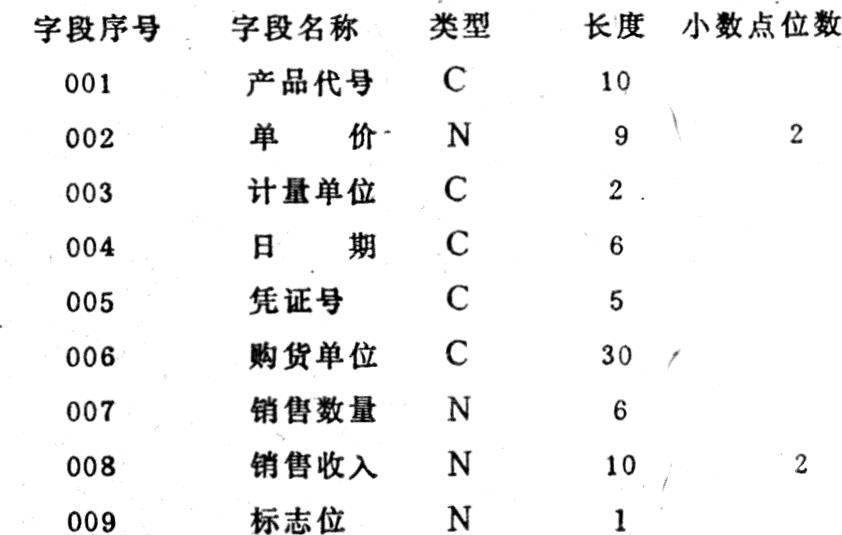

销售发票是销售核算的记帐凭证,但发票上的数据对登录明细帐并不是都有用的,可以把输入数据归纳成如下的格式:

库中的标志位是为计算销售税金而设的,不同税率的产品通过标志位加以区别。发票上的销售收入金额无须输入,由数量乘单价得出,这样可以少输入一个数据。C代表字符型数据,N代表数字型数据。

2.明细帐数据库结构

为了计算和输出的方便,采用所有产品一本帐建立一个数据库,库中的字段数和顺序与最终输出的明细帐的栏目数和顺序取成一样,经计算后打印时,把库中的一个记录直接取出,不用作任何加工就作为表中的一行输出。

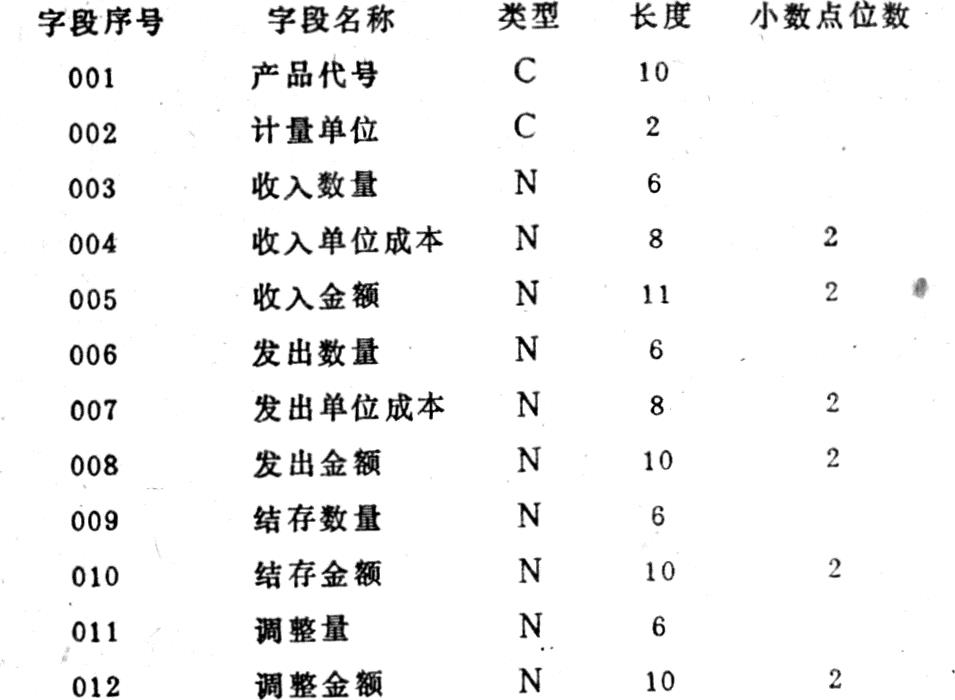

①产成品明细帐的库结构:

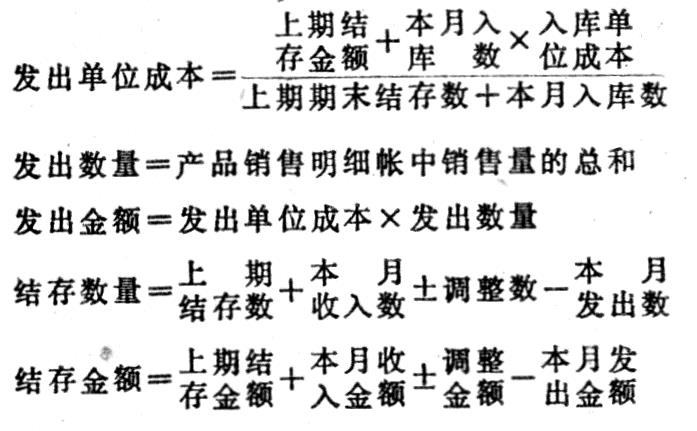

库中的收入数量、收入单位成本、收入金额等数据从输入的《完工产品成本明细表》中得到,发出单位成本由于各月各批完工的产成品实际成本各不相同,采用加权平均法计算:

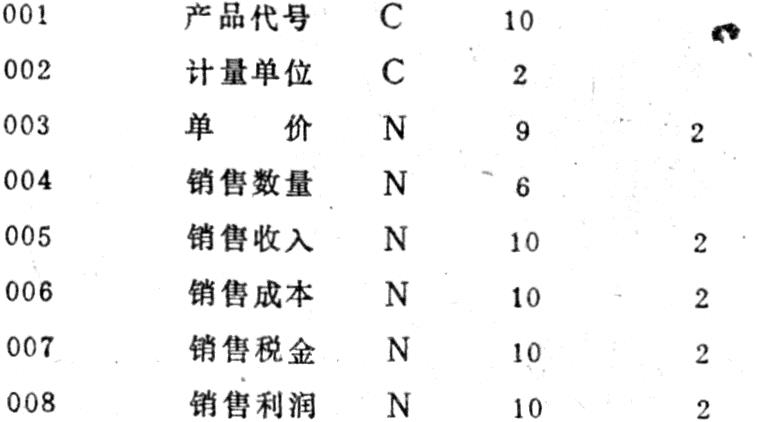

②产品销售明细帐的库结构:

产品销售明细帐要设立两个数据库,一个库存放实时输入的销售发票上的数据,另一个库存放月末合计时计算出的各产品的销售成本、销售税金、销售利润。虽然设计成一个数据库也可以,但其中的销售成本、税金、利润等数据一个月计算一次,当发票上的数据输入时,这些字段都空着,但也占着一部分存贮单元,磁盘空间的浪费比较大,所以还是建两个数据库比较合理。

发票数据库的结构:

月合计数据库的结构:

库中:销售数量=发票数据库中销售数量的合计

销售收入=发票数据库中销售收入的合计

销售成本=销售数量×发出单位成本

销售税金=销售收入×税率

销售利润=销售收入-税金-销售成本

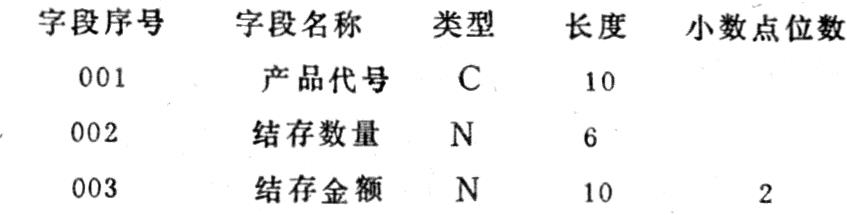

③产品结存数据库:

计算产成品明细帐时需要用到上月结存数,这批数据就放在这个库中。明细帐登帐结束后,要对结存数据库进行更新,把产成品明细帐中的结存数和结存金额填入这个数据库,供下个月核算时用。

④过渡数据库:

此数据库是为校验输入数据正确性而设的。第一次输入的数据存放在过渡库中,校对时,与第二次输入存放于变量中的数据进行比较,数据正确时再拷贝到发票数据库中,因此这个库的结构与发票数据库的结构相同。

⑤累计数据库:

由于产品销售明细帐上既要反映每种产品各项销售指标的月合计数,又要反映各项销售指标的本年累计数,因此专设一个累计库,它用来存放本年初至报告期前一个月的累计数。核算时,某产品各项销售指标的本年累计数等于该产品上月的累计数加本月合计数。每月要更新累计数据库供下月核算时使用。累计库的结构与本月合计库的结构相同。

四、功能设计

根据销售核算的工作流程和具体要求,可以把整个核算过程分成五个功能子模块:主控子模块、输入子模块、计算子模块、输出子模块、查询子模块。

1.主控子模块的设计

销售核算模块采用层次结构,由主控子模块对几个既相对独立、又可互相衔接的小模块进行控制和调用。主控模块采用简明易懂的菜单方式提示用户进行操作。

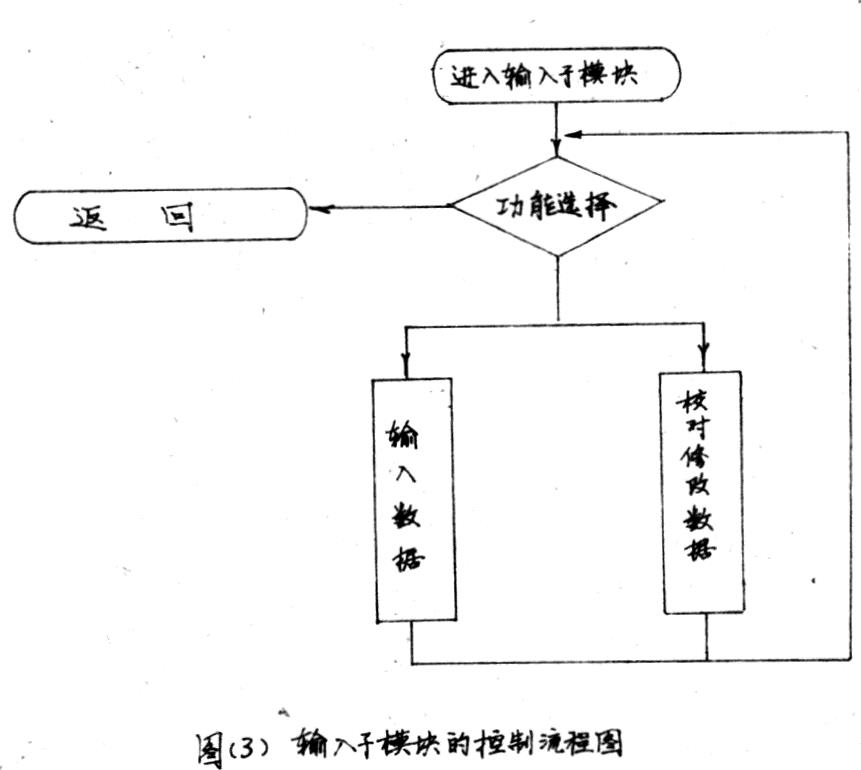

2.输入子模块的设计

在整个销售核算设计中,输入设计需要特别注意,它是用户和计算机联系的关键部分,也是比较容易出错的部分。如果进入系统的数据不正确,那么经过计算机处理后最终输出的信息就没有什么使用价值。因此在设计时,既要保证数据的精确度,还要考虑到输入方式应使用户易于理解,易于操作。

产成品销售核算模块的输入可以采用二次输入的方法。第一次输入的原始发票数据先放在一个过渡数据库中,输入时,以若干凭证为一次循环,输完后就进行校对。校对时,不必对一个记录的所有字段都进行校对,只要挑出几个与计算有关并且输入时容易打错的数字字段进行校对,如销售发票上的产品代号、数量、单价等。象购货单位、计量单位等字符字段,一般输入时的出错率比较小,万一错了也不会影响最后的计算结果,所以就不用进行校对了。这样做可以大大减少操作员的按键次数,提高输入速度。校对时,输入的数据存放在变量中,每输入一个记录就与过渡库中的记录进行比较。如果两次输入的记录相同,就继续校对下去,否则在屏幕上把两次输入的记录都显示出来,针对不同的出错情况选择插入、删除、重新输入等方法进行修改。等到过渡库中的记录都校对完毕,就把这批数据拷贝到要进行计算的明细帐数据库中。同时把过渡库中的记录全部删除再继续输入、校对,如此反复进行。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第07期 > 财务与会计1987年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第07期 > 财务与会计1987年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号