摘要:

1985年初,我们先后与石家庄郊区农民合资建起了水泥厂、轧钢厂、塑料厂、家具厂等联营企业。由于上马仓促,我们在成本核算上没有照顾到联营企业的生产性质和经营特点,一律套用地质勘探成本核算方法,没考虑在产品成本和半成品成本对产品成本的影响,共同费用分配过于粗,致使联营企业产品成本不真实。不能正确反映联营企业的经济效益,影响双方受益分成和资金的收回。后来,我们根据工业会计成本核算原理,结合联营企业生产的经营特点,对联营企业成本核算方法进行了改革,收到了较好的效果。

一、用“逐步结转分步法”计算水泥产品成本

地处石家庄郊县的冀中水泥厂,五一七队投资11万元,灵寿县城关公社北关大队投资6万元。水泥属连续式大量生产,产品在生产过程中要经过生料、熟料和水泥几个步骤,除最后一个步骤生产出来的是产品外,其他步骤完成的都是半成品。因此,我们采用了“逐步结转分步法”计算水泥产品成本。

我们将基本生产明细帐按水泥产成品品种和水泥半成品品种来设置,生产费用发生后,分别归集到半成品和产成品的基本生产明细帐中,先算出半成品成本,然后再算出产成品成本。

第一个生产步骤生料车间月末在产品很少,经双方协...

1985年初,我们先后与石家庄郊区农民合资建起了水泥厂、轧钢厂、塑料厂、家具厂等联营企业。由于上马仓促,我们在成本核算上没有照顾到联营企业的生产性质和经营特点,一律套用地质勘探成本核算方法,没考虑在产品成本和半成品成本对产品成本的影响,共同费用分配过于粗,致使联营企业产品成本不真实。不能正确反映联营企业的经济效益,影响双方受益分成和资金的收回。后来,我们根据工业会计成本核算原理,结合联营企业生产的经营特点,对联营企业成本核算方法进行了改革,收到了较好的效果。

一、用“逐步结转分步法”计算水泥产品成本

地处石家庄郊县的冀中水泥厂,五一七队投资11万元,灵寿县城关公社北关大队投资6万元。水泥属连续式大量生产,产品在生产过程中要经过生料、熟料和水泥几个步骤,除最后一个步骤生产出来的是产品外,其他步骤完成的都是半成品。因此,我们采用了“逐步结转分步法”计算水泥产品成本。

我们将基本生产明细帐按水泥产成品品种和水泥半成品品种来设置,生产费用发生后,分别归集到半成品和产成品的基本生产明细帐中,先算出半成品成本,然后再算出产成品成本。

第一个生产步骤生料车间月末在产品很少,经双方协商,可不计算在产品成本,所发生的费用可全部作为半成品成本。将本步骤完工半成品成本结转到下一个生产步骤熟料车间,熟料车间将上步骤转来的半成品成本,加上本步骤发生的费用,算出该步骤已完工的半成品成本和在产品成本。再将完工的半成品成本结转到第三个步骤。这样,水泥成本就比较真实地计算出来了。下面举例说明一下。

1、生料成本的计算:月末根据领料单编制“发出材料汇总表”,将有关数字记入生料成本计算单。

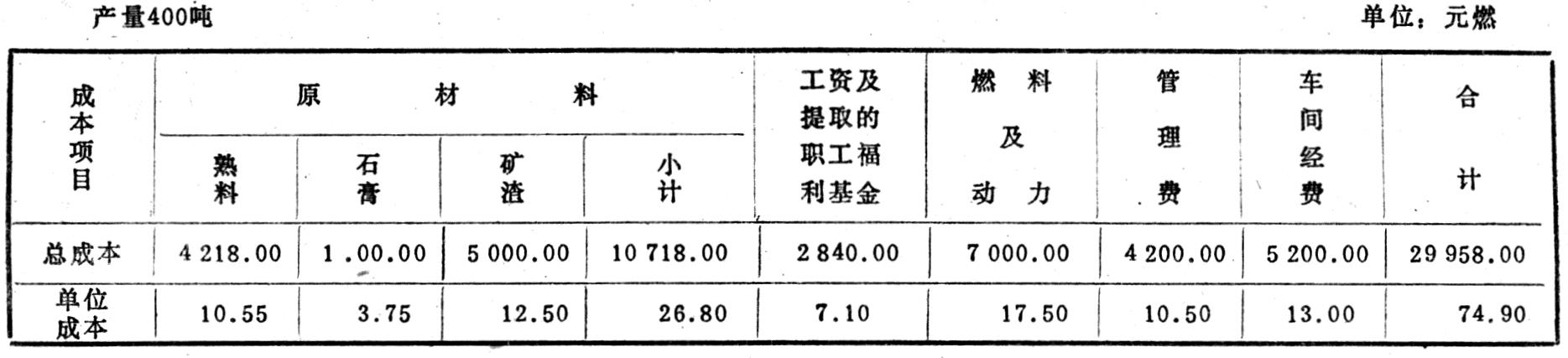

2、熟料成本的计算:

本月完工熟料570吨,月末在产品按约当产量计算折合熟料180吨,将期初与本月发生费用合计数按半成品和在产品的比例分配,计算公式表示如下:

熟料总成本=单位成本×半成品数量期末熟料在产品成本=单位成本×在产品约当量将数字代入公式:

熟料总成本=570×7.40==4218.00(元)

熟料在产品成本=180×7.40=1332.00(元)

3、水泥成本的计算:将完工熟料按本月成本转入水泥成本计算单。

二、其他联营厂的产品成本计算

轧钢厂是大量生产且产品品种单一的企业,根据成本管理的要求,不需计算半成品成本。因此,我们采用了“品种法”来计算产品成本。品种法以产品为核算对象,按品种分别设置成本计算单,按成品计算单分别汇总生产费用和计算产品的总成本和单位成本。

家具厂品种、规格较多,常用同一种原料,在同一生产过程中同时生产出几种产品。难于按品种计算成本,所以成本计算用“分类法”。报告期产品品种多,可以按产品的性质分为几个类别进行核算。品种不太多,就统一归为一类核算。计算成本时,按产品类别设置成本计算单,分别汇总生产费用,计算各类产品成本。类内不同产品的成本采用分配方法确定,一般把定额消耗量、定额费用、售价、工资和产品的体积、面积等作为分配费用的标准。为保证分配费用更加合理,成本项目采用同一标准进行分配,有的也按成本项目的性质,分别采用不同的标准进行分配。例如:各种家具共同耗用的油漆,其耗用量主要决定于产品的面积,因此可按产品的面积比例来分配。

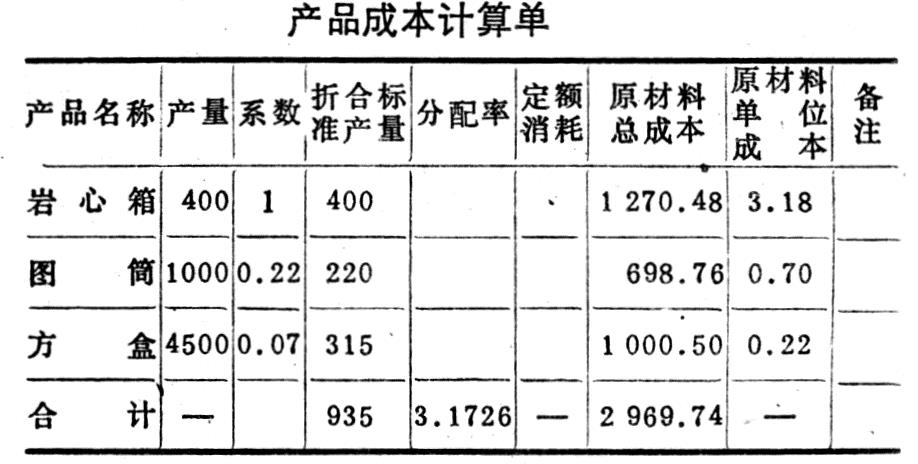

塑料厂的产品品种、规格较复杂,因此使用的是“系数法”。采用这种方法是将分配标准折算成相对固定的系数,按照固定系数分配类内各种产品的成本。确定系数时,是在产品中选择一种生产比较稳定或规格居中的产品作为标准产品,把这种产品的系数定为“1”,再求出其他产品与标准产品的比例,即“系数”。现举例说明如下:

塑料厂10月份生产岩心箱、图筒、方盒三种产品。三种产品共同耗用原材料颗粒,岩心箱定额耗用量6.30元,图筒1.40元,方盒0.45元,以岩心箱为标准产品。系数为1。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第07期 > 财务与会计1987年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第07期 > 财务与会计1987年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号