摘要:

进行会计原始数据的输入设计是整个电算化会计信息系统设计中至关重要的一环。从计算机应用系统的角度看,输入部分承担着把系统外的数据以一定的格式送入计算机的任务。输入设计的好坏,直接影响到人工系统和计算机系统的工作质量。本文介绍近几年来国内电算化会计帐务系统的几种输入设计方法(主要讨论各种方法的输入界面,对计算机程序设计的具体步骤从略),意在为国内电算化会计帐务系统的开发提供素材,并为今后输入设计方法的研究打一个基础。

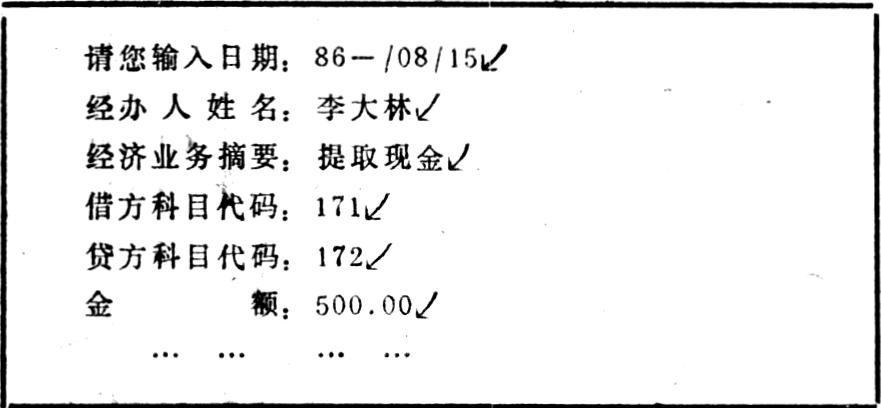

1.无格式输入方法

这种方法的特点是无固定的屏幕输入记帐凭证格式,而是逐条显示提示信息,引导用户输入相应的数据。以下是数据输入过程一例:

随着数据输入,屏幕不断上滚,当发生错误时,则在所输内容的下一行显示出错提示,如“科目代码错!”等。这种方法的程序设计比较简单,存在的问题是当屏幕滚动后,原先输入的信息已看不见,不利于输入查错,对输入的内容缺乏完整统一的概念。

采用这种输入方式的系统有中国新型建筑材料公司研制的CNBM—A85通用财会电算系统。

2.模拟手...

进行会计原始数据的输入设计是整个电算化会计信息系统设计中至关重要的一环。从计算机应用系统的角度看,输入部分承担着把系统外的数据以一定的格式送入计算机的任务。输入设计的好坏,直接影响到人工系统和计算机系统的工作质量。本文介绍近几年来国内电算化会计帐务系统的几种输入设计方法(主要讨论各种方法的输入界面,对计算机程序设计的具体步骤从略),意在为国内电算化会计帐务系统的开发提供素材,并为今后输入设计方法的研究打一个基础。

1.无格式输入方法

这种方法的特点是无固定的屏幕输入记帐凭证格式,而是逐条显示提示信息,引导用户输入相应的数据。以下是数据输入过程一例:

随着数据输入,屏幕不断上滚,当发生错误时,则在所输内容的下一行显示出错提示,如“科目代码错!”等。这种方法的程序设计比较简单,存在的问题是当屏幕滚动后,原先输入的信息已看不见,不利于输入查错,对输入的内容缺乏完整统一的概念。

采用这种输入方式的系统有中国新型建筑材料公司研制的CNBM—A85通用财会电算系统。

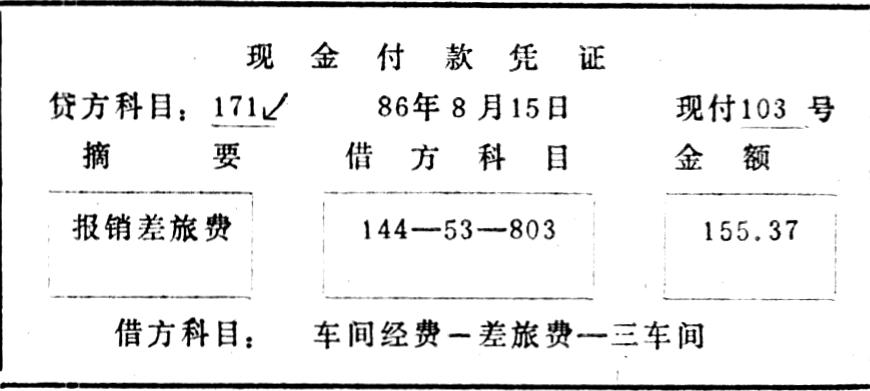

2.模拟手工记帐凭证格式法

所谓“模拟手工记帐凭证格式”是指系统在接收记帐凭证输入时屏幕显示出与实际的记帐凭证完全相同的格式,会计人员一看就懂。在这种方法下,需要根据不同的记帐凭证(收款凭证,付款凭证、转帐凭证)设计屏幕格式。例如,现金付款凭证的输入屏幕显示:

从用户的观点出发,此法与他们平时填写的记帐凭证格式一致,便于记帐凭证的输入。因此,较易于推广使用。此法基本属于完全模拟手工的方法,对不同类型的业务处理要经常选择屏幕输入格式。

财政部财政科学研究所与北京低压电器厂联合研制的帐务系统就采用了这种方法。

3.统一记帐凭证格式法

为了减少在输入过程中的屏幕多次交换,加快输入速度,不少单位采用了统一记帐凭证格式的输入方法。这种方法把手工条件下的收、付、转三类凭证的格式归结成为一种统一的输入格式,如:

不难看出无论哪类业务都是在这一屏幕下进行输入的,由程序自动控制哪些栏目需要输入数据,哪些栏目不需要输入数据,出错提示也在同一屏幕的指定行显示。这种输入格式与现有手工的记帐凭证格式有所不同,因此从用户学习使用的角度看,不如第2种方法方便易学,但它提供了一种较规范化的记帐凭证格式,此法也是对第一种无格式输入方法的改进。

4.摘要码输入法

此法中的编码是对经济业务摘要的编码,并非一般的科目代码。此法首先把摘要与分录的内容联系起来,即一种摘要对应其借、贷科目,然后再为摘要编上编码,这样只要输入摘要编码即可确定借、贷科目,省去了人工填写记帐凭证的时间,提高了工作效率,其屏幕输入格式如下:

当输入某一摘要编码而无对应摘要和借、贷科目名称时,可由用户在适当地方添加内容,使该摘要码获得定义,下次再输入时系统便可辨识,即系统有一定的学习功能。此法效率高,不足之处是当业务种类很多时,要定义相应量的摘要码与之对应,为了便于用户掌握摘要码,可采用摘要汉字拼音首码组合的方式编码,但使系统受限于拼音输入方式之下。

四川南充棉纺厂微机室研制的帐务系统就采用了这种方法。

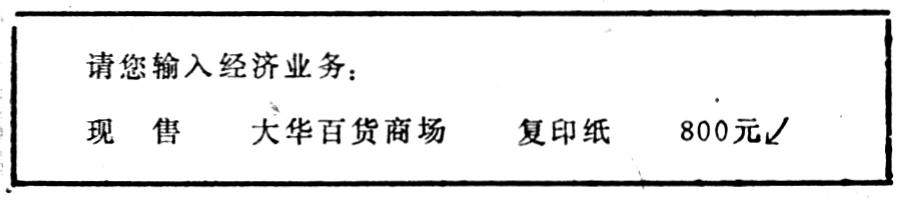

5.自然语言输入经济业务法

这是以自然语言的形式输入经济业务,由计算机自动分析制作记帐凭证的方法。在这种方法下用户根据原始凭证内容输入经济业务,如:

计算机能够自动分析借、贷科目,即解决了记帐凭证的自动制作问题。财政部财政科学研究所研制的“通用智能接口ALI”就采用了这种方法。ALI系统有承前省略功能和学习功能,用户很容易学习系统的使用方法,输入效率高,而且不需要设计、掌握任何编码,有一定的优越性。但系统设计稍有些复杂。

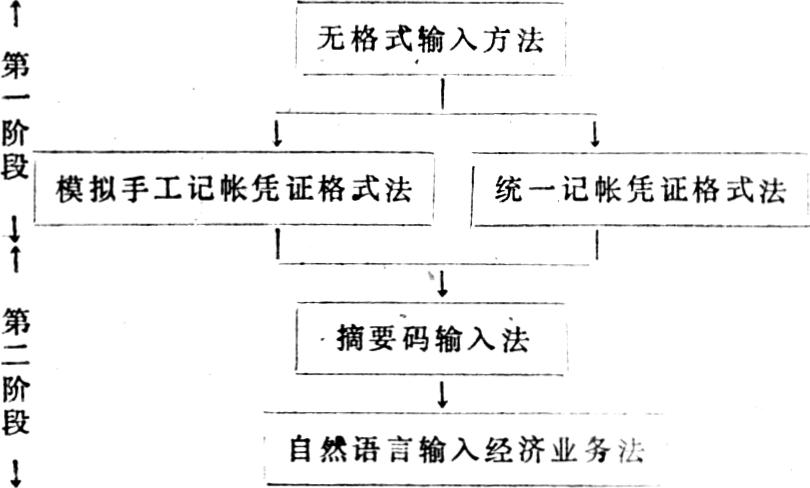

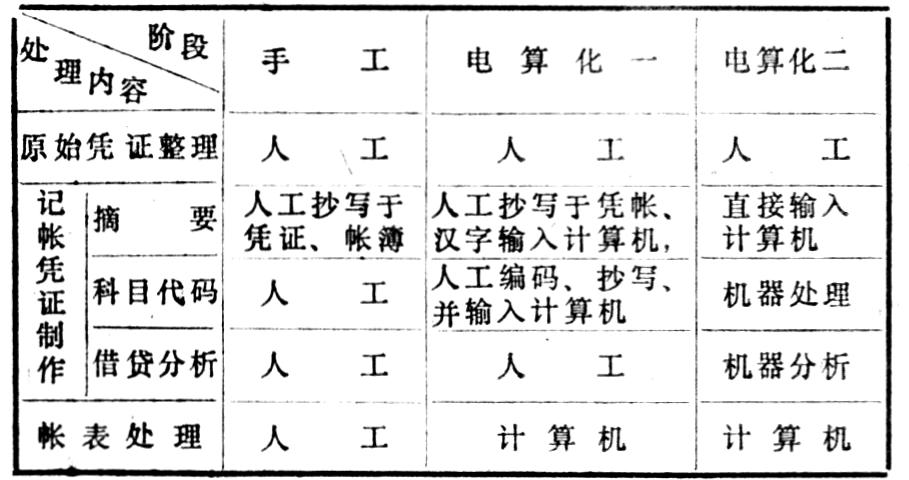

综上所述,上面五种输入设计方法中,前三种属于电算化第一阶段,即以会计记帐凭证为输入数据,计算机不完成记帐凭证的制作工作,基本上是低水平的模拟阶段。后两种方法属于电算化第二阶段,这个阶段的特点是以原始凭证为输入数据,解决了计算机制作记帐凭证的问题,减少了科目代码的编制等中间环节,使整个帐务系统的开发工作产生了一个飞跃,并且把人工智能的思想引进了帐务系统的开发之中。

下面的图表反映了会计帐务系统输入设计方法的演变过程和上述几个阶段的区别:

由于电算化两阶段输入设计方法不同,所以对输入数据的控制方法、输入操作人员的选择、电算化审计内容等方面都将产生不同的影响。

通过对上述输入设计方法的介绍与分析,希望能有助于正在开发和准备开发帐务系统的人们,更深入地研究电算化会计系统人机界面的设计,使系统开发工作能够更好地开展。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第06期 > 财务与会计1987年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第06期 > 财务与会计1987年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号