摘要:

随着邮电企业管理的现代化,会计工作在企业的计划、经营、决策等方面将发挥更加重要的作用。现就会计工作中的PDCA的各个阶段谈一点想法,供大家参考。

一、预测并制订计划(即P阶段)

管理工作最重要的职能就是作出决策。决策前要编制环环相扣的各种计划。这一过程任何一处发生失误,都会阻碍企业有效地进行经营,干扰资金流转。所以,在预测的基础上制订周密的计划,是社会主义企业生产经营活动顺利进行的保证。

我们知道,邮电通信企业的生产费用往往决定于它的业务总量,二者之间的关系可用回归方程Y=a+bx(x代表业务总量,Y代表业务支出)来表示。这样,根据参数a和b,以及已知数x,可以预测另一项Y。

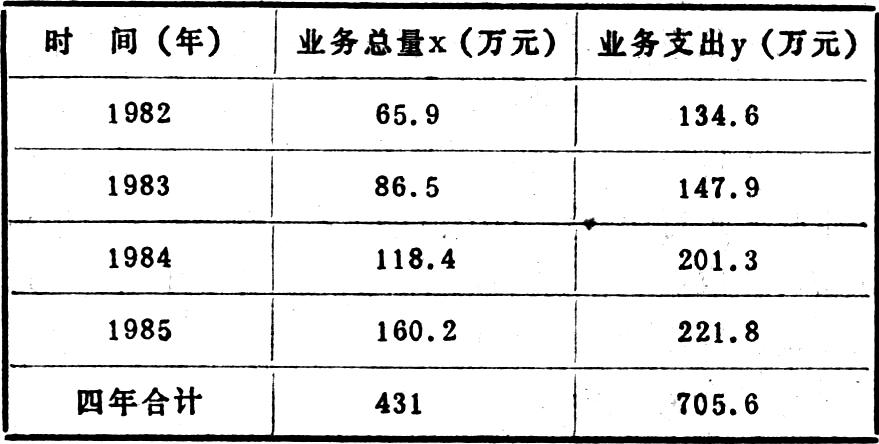

例如:某地邮电局历年业务总量与生产费用的状况如右上表:

首先,利用高低点法确定回归方程Y=a+bx中的两个参数a和b的值,得出a=73.64 b==0.925

则回归方程为Y=73.64+0.925x

如果该地1986年邮电业务总量计划为162万元,即可预测1986年的业务支出:Y86=a+bx86=73.64+0.925×162=223.49(万元)

在上述预测...

随着邮电企业管理的现代化,会计工作在企业的计划、经营、决策等方面将发挥更加重要的作用。现就会计工作中的PDCA的各个阶段谈一点想法,供大家参考。

一、预测并制订计划(即P阶段)

管理工作最重要的职能就是作出决策。决策前要编制环环相扣的各种计划。这一过程任何一处发生失误,都会阻碍企业有效地进行经营,干扰资金流转。所以,在预测的基础上制订周密的计划,是社会主义企业生产经营活动顺利进行的保证。

我们知道,邮电通信企业的生产费用往往决定于它的业务总量,二者之间的关系可用回归方程Y=a+bx(x代表业务总量,Y代表业务支出)来表示。这样,根据参数a和b,以及已知数x,可以预测另一项Y。

例如:某地邮电局历年业务总量与生产费用的状况如右上表:

首先,利用高低点法确定回归方程Y=a+bx中的两个参数a和b的值,得出a=73.64 b==0.925

则回归方程为Y=73.64+0.925x

如果该地1986年邮电业务总量计划为162万元,即可预测1986年的业务支出:Y86=a+bx86=73.64+0.925×162=223.49(万元)

在上述预测的基础上,根据当地政治经济情况的分析,对预测结果进行修订,即可制订出1986年业务支出计划指标。

此外,由于邮电业务总量和该地区的工业总产值关系紧密,所以用工业总产值的计划指标可以更好地预测邮电业务总量。当然,预测方法还要与社会调查结合起来,将社会需求量与预测值进行对比分析,并进行修订。在预测邮电业务总量的时候,应与邮电企业的生产能力相比较,查看一下需求量是否在企业生产能力的范围之内,如果需求量超过生产能力的范围,则要调整预测数,或者增加生产能力,制订出切实可行的计划。

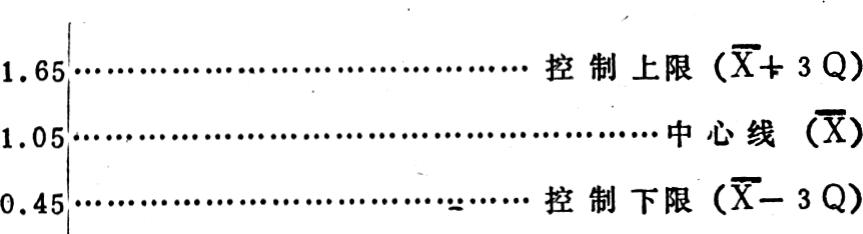

二、计划的实施,并画出控制图,使财务状况保持在预期的水平上(即D阶段)

计划期一开始,管理部门就要立即尽极大的努力去达到所设想的目标。例如,某地邮电局根据邮电业务量计划以及单位业务量所消耗的支出,计算出1985年1至12月份的业务支出计划分别为(单位:万元):1.05,1.55,1.03,1.21,0.88,0.88,0.82,0.81,0.93,1.07,1.27,1.15。据此,画出控制图。首先计算出中心值:X=2826=1.05,标准偏差:Q=0.20然后画出控制图:

该地邮电局1985年1至12月份业务支出(单位:万元)实际状况为:1.04,0.96,1.31,1.34,1.27,1.67,1.36,1.47,1.07,1.02,2.25,1.10,将实际支出数在控制图上打点,成图:

从图看出,业务支出从3月份起连续7个月偏高,并且在11月份远远超过了警界线。便应发出警报,及时查明业务支出两次失去控制的原因,采取措施,以保证计划的完成。在本例中,若与业务总量计划的执行情况进行对比分析,则业务支出连续偏高及失控的原因更能迅速查清。

此外,因为邮电企业的业务支出与业务收入之间的相关关系十分紧密。所以对二者的控制也可从它们的散点图和回归直线的关系入手。如果散点突然远离回归直线,则说明情况异常,必须对情况进行调查分析,查明原因。

在进行检查的同时,工作就进入了PDCA循环的第三个阶段。

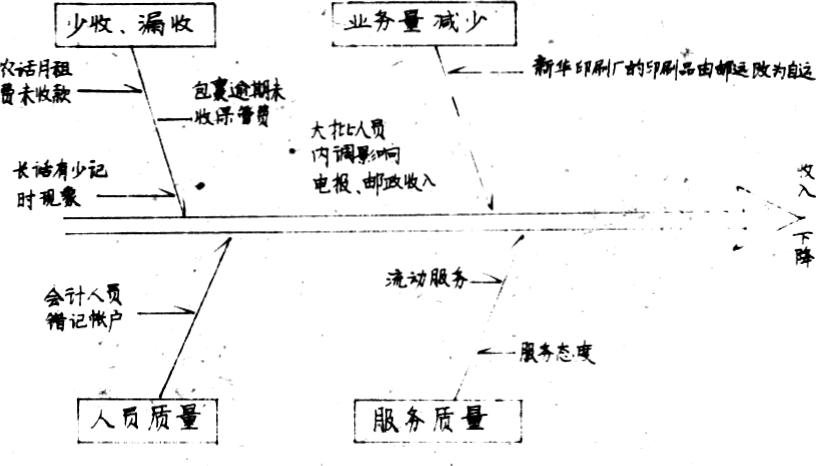

三、检查,找出潜在弱点,对发生的问题进行剖析(即C阶段)

因果分析图在这里大有用场。例如:某地邮电局1985年业务收入较1984年降低了12.6%(1985年为21.08万元,1984年为24.12万元,减少3.04万元),什么原因呢?请看右上图:

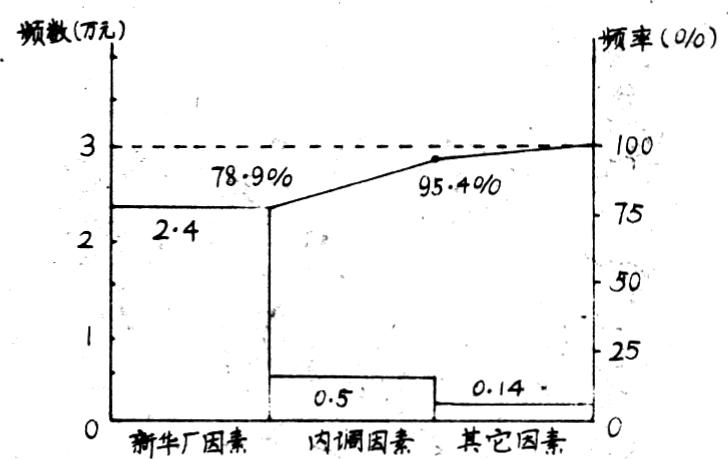

然后,运用收集的数据资料画出排列图,可以一目了然看出收入减少的主要因素,以便抓住主要矛盾进行分析,采取有效措施加以解决。从收集的数据资料可以看出,新华印刷厂的产品改为本厂自运使收入减少2.4万元,内调因素影响减少收入0.5万元,其它因素影响减少收入0.14万元。根据以上数据,画出排列图。

四、处理、总结、整改(即A阶段)

在计划执行期内,企业财务计划的许多部分随着经济活动的进行,将不得不予变动。财会人员必须尽可能迅速而有效地采取调整措施。但是,经验证明,经常修改原来的计划,是计划制度的致命伤,会使计划的目标多半被置于脑后,失去对资金、生产、成本、利润的控制作用。因此,在A阶段,更重要的是根据C阶段的分析结果,迅速采取措施,纠正经营中偏离预期目标的做法,以实现企业的经营决策。同时,对没有解决的问题,要找出原因,向下一个PDC A循环提供资料。

更正

本刊1987年第3期62页文章作者应为“曾本良”1987年第4期19页左栏公式(2)应为:

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第06期 > 财务与会计1987年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第06期 > 财务与会计1987年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号