当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第06期 > 财务与会计1987年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第06期 > 财务与会计1987年第06期文章 > 正文介绍一种固定资产分类折旧核算方法

时间:2020-05-28 作者:李惠生

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

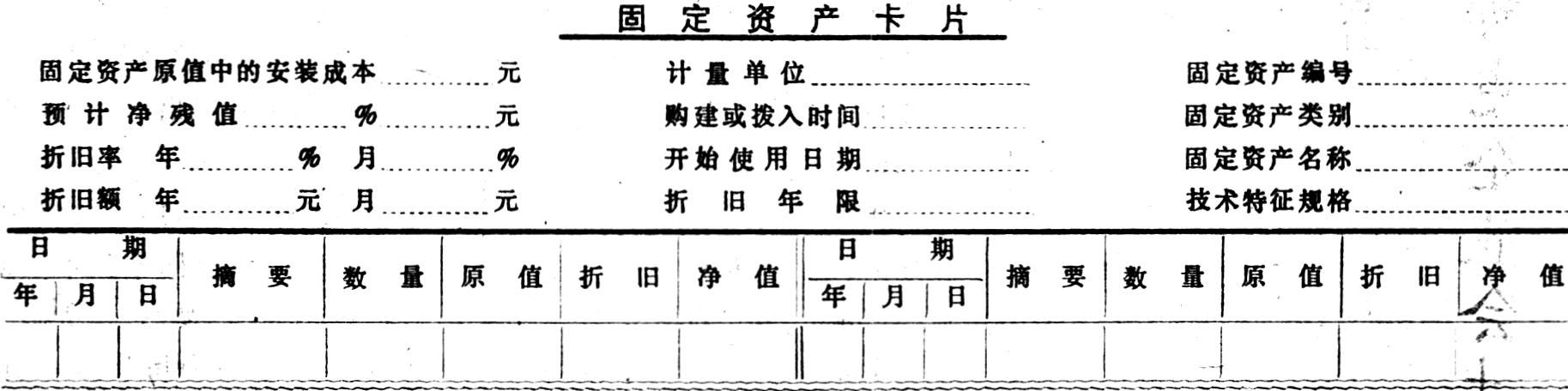

为了适应固定资产分类计提折旧的需要,我们设计了一种固定资产卡片(见表一),卡内包括固定资产从购进到报废清理全过程的核算和记录。其具体做法是:

1.以每一个固定资产项目为对象设立一张固定资产卡片,进行固定资产明细分类核算。凡是有关该固定资产提取折旧、大修理、内部转移、停止使用、单价变动、调出和报废清理等情况,都应根据有关凭证在卡片上登记。此卡片一式两份,一份由财务部门登记保管,一份由设备管理部门登记保管。为了便于归类和查找,可按类别、使用单位、保管部门排列。财会部门保管的卡片要定期与管理部门保管的卡片进行核对,以便及时反映和监督每项固定资产增减变化情况_

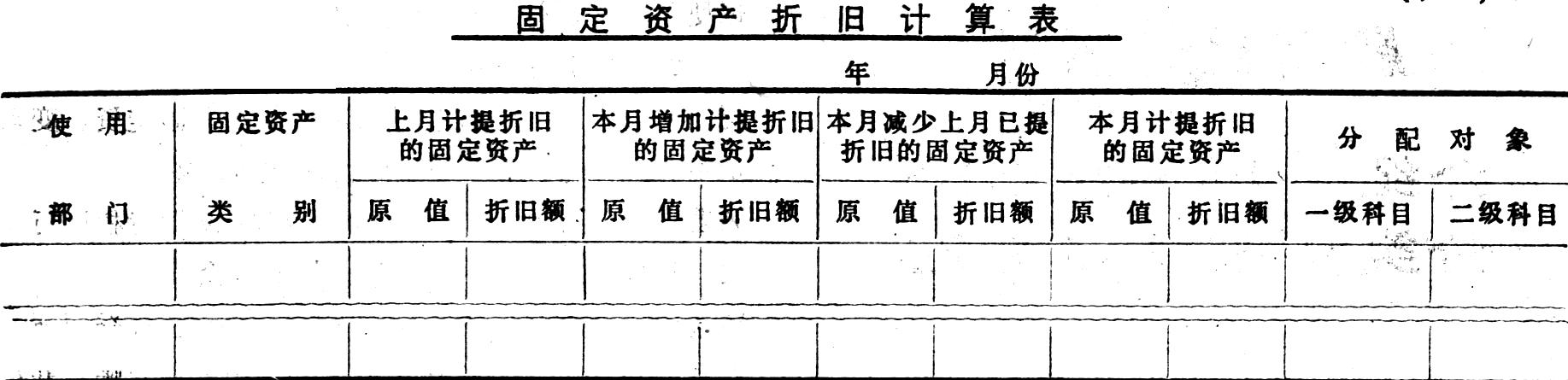

2.为了汇总反映各类固定资产的增减和结存情况,可设立固定资产登记簿。如果每月固定资产变动量不大,可按固定资产类别设立帐页。如果增减变动频繁,则应按类别在使用、保管部门设置专栏进行登记。年度开始时,将固定资产的年初余额,按规定类别(如房屋建筑物和机械设备等)分别记入登记簿。每月根据有关增加或减少的凭证,记入登记帐,并结出月末余额,定期与固定资产卡片和总分类帐“固定资产”帐户的余额进行核对。

日常的核算工作,并不需要按每项固定...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号