摘要:

在外国,由于商业竞争非常激烈,企业倒闭的情况时有发生,企业应收帐款中难免有些帐款收不回来,造成销售业务上的损失。这些不能收回的帐款称为坏帐。因此而发生的损失称为坏帐损失或坏帐费用。企业以稳健为原则,一般都设置一个“坏帐准备”帐户,根据有关规定和不同的计算方法,从成本中提取一定比例的坏帐准备金,使企业利润相应减少。由于我们国营对外承包企业主要经营地点在国外,承担着来自各方面的风险。因此,现行《国营对外承包企业示范会计制度》在会计科目总说明中作了“国外分公司可以根据实际情况增设‘坏帐准备’科目,并在‘经营管理费’科目下,增设‘坏帐损失’明细科目”的规定。本文拟就企业有关坏帐准备的会计核算问题做些介绍。

一、“坏帐准备”的几种处理方法

企业发生的坏帐,一般有两种处理方法。即:直接转销法和备抵法。

直接转销法,就是企业发生坏帐损失时,将实际损失直接从应收帐款中转销。这一方法的优点是实用,但在理论上有其不足之处。目前,我国国内除国营对外承包企业外的其它企业根据《国营企业成本管理条例》的规定,将发生的坏帐损失直接进成本,作为管理费支出的作法就是采用的直接转销法。

备抵法,就...

在外国,由于商业竞争非常激烈,企业倒闭的情况时有发生,企业应收帐款中难免有些帐款收不回来,造成销售业务上的损失。这些不能收回的帐款称为坏帐。因此而发生的损失称为坏帐损失或坏帐费用。企业以稳健为原则,一般都设置一个“坏帐准备”帐户,根据有关规定和不同的计算方法,从成本中提取一定比例的坏帐准备金,使企业利润相应减少。由于我们国营对外承包企业主要经营地点在国外,承担着来自各方面的风险。因此,现行《国营对外承包企业示范会计制度》在会计科目总说明中作了“国外分公司可以根据实际情况增设‘坏帐准备’科目,并在‘经营管理费’科目下,增设‘坏帐损失’明细科目”的规定。本文拟就企业有关坏帐准备的会计核算问题做些介绍。

一、“坏帐准备”的几种处理方法

企业发生的坏帐,一般有两种处理方法。即:直接转销法和备抵法。

直接转销法,就是企业发生坏帐损失时,将实际损失直接从应收帐款中转销。这一方法的优点是实用,但在理论上有其不足之处。目前,我国国内除国营对外承包企业外的其它企业根据《国营企业成本管理条例》的规定,将发生的坏帐损失直接进成本,作为管理费支出的作法就是采用的直接转销法。

备抵法,就是企业按期估计坏帐损失并转作费用,记入备抵帐户。这一方法较直接转销法计算上要复杂些,但在理论上解决了两个问题:第一,把估计不能收回的应收帐款中而引起的损失,列作发生期的费用,遵循了营业收入与相应费用正确配比的原则;第二,应收帐款按照估计的可变现数额计价,企业会计报表的应收帐款是可实现净值,未虚计。

企业采用备抵法处理坏帐损失,要设置“坏帐准备”帐户,帐户的贷方余额在资产负债表上冲减“应收帐款”项目。

企业估计坏帐损失的计算方法,一般有以下几种:

1.销货百分比法:即以赊销金额的一定百分比作为估计的坏帐损失。计算公式:

如:某企业以1980年的赊销货款额与实际发生坏帐损失测算,坏帐损失百分比为1%。假定该企业1981年的实际赊销额为300000元,则期末应提坏帐准备为3000元。当实际发生坏帐损失时,便可直接转销。

在采用销货百分比法情况下,估计坏帐损失百分比,需要经常检查百分比是否能足以反映企业的坏帐损失,倘若发现比例过高或过低,应及时调整。

2.帐龄分析法:它是根据应收帐款入帐时间的长短来估计坏帐的方法。虽说应收帐款能否收回以及能收回多少,不一定完全决定于时间的长短,但从理论上讲,帐款被拖欠的时间越长,发生坏帐的可能性就越大。

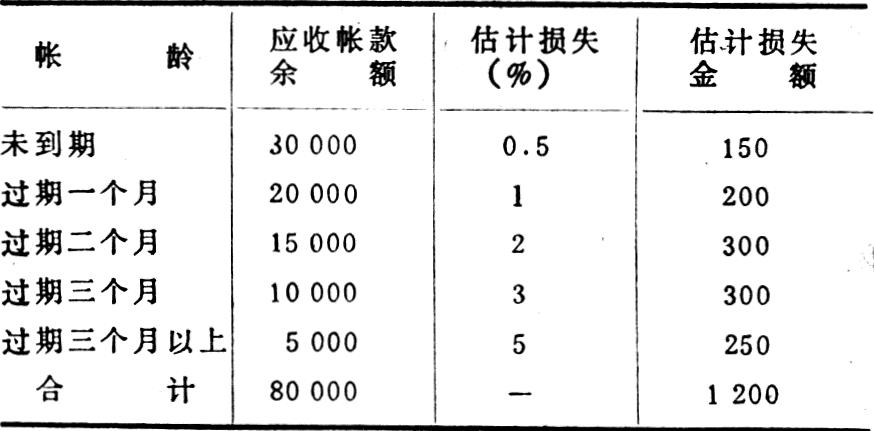

例如:某企业1984年12月31日应收帐款帐龄分析及估计坏帐损失如下表:

如表所示,企业1984年12月31日备抵坏帐的帐面余额应为1200元。企业需要根据前期备抵坏帐的帐面余额,计算出本期应入帐的金额,编制调整分录予以入帐。由于调整分录的入帐金额受调整前的帐面条额的影响,可能会出现两种调整入帐金额:

(1)假设调整前“坏帐准备”的帐面余额为贷方200元,则本期调整分录的金额应为1000元(1200元—200元)。

(2)假设调整前“坏帐准备”的帐面余额为借方200元,则本期调整分录的金额应为1400元(1200元+200元)。

采用这种方法具有简便实用的特点,但其缺点是坏帐损失不能在其应属的会计期间反映。

3.应收帐款百分比法:它是按应收帐款余额的百分比来估计坏帐损失,确定应记入“坏帐准备”帐户的数额。这种方法基本上与帐龄分析法相同,所不同的是,应收帐款百分比是根据应收帐款余额测算一个综合的百分比。采用这种方法更简便实用,但必须经常检查百分比是否能足以反映估计的坏帐损失。

二、对外承包企业“坏帐准备”的会计核算举例

例一:假设某企业的国外分公司,根据当地政府及有关税法规定,可以预提坏帐准备金,并采取应收帐款余额百分比法计提,提取比例为2%。该分公司1983年末应收帐款余额为7000元;1984年6月发现某单位倒闭,其100元应收帐款为坏帐损失;1984年末应收帐款余额为8000元。作会计分录如下:

①1983年末预提坏帐准备应为140元(7000元×2%)

借:经营管理费——坏帐损失 140

贷:坏帐准备140

②1984年6月发生坏帐损失100元

借:坏帐准备 100

贷:应收合同款——××单位 100

③1984年末预提坏帐准备金,提取数为160元(8000元×2%),由于“坏帐准备”帐户贷方还有40元余额,因此本期应计入“坏帐准备”帐户的数额应是120元(160元—40元)。

借:经营管理费——坏帐损失 120

贷:坏帐准备 120

例二:假设,例一中1984年6月发现某单位倒闭,其应收帐款是200元,则例一的分录②③应如下:

②1984年6月发生坏帐损失 200

借:坏帐准备 200

贷:应收合同款——××单位 200

③1984年末“坏帐准备”提取数为160元,由于“坏帐准备”帐户是借方余额60元,在这种情况下,要想使“坏帐准备”帐户本期贷方帐面余额为160元,则必须将上期的损失补提出来,因此本期应计入“坏帐准备”帐户的数额应为220元(160元+60元)

借:经营管理费——坏帐损失 220

贷:坏帐准备 220

例三:假设,例一中1984年6月发生的坏帐损失是30元,1984年末应收帐款余额是5000元,则例一的②、③分录应如下:

②1984年6月发生坏帐损失30元

借:坏帐准备 30

贷:应收合同款——××单位 30

③1984年末“坏帐准备”提取数为100元(5000元×2%),由于“坏帐准备”帐户贷方还有110元余额,出现了提取数小于“坏帐准备”帐面余额10元,在这种情况下,应将10元差额转为利润

借:坏帐准备 10

贷:利润——营业外收入 10

除以上介绍的几种情况外,有些地方还有特殊规定。

例四:根据有关规定,年末“坏帐准备”累计额不得超过年末应收帐款余额的10%,超过部分应转作利润。某企业已提坏帐准备金3000元,期末应收帐款余额为20000元,按10%计算,应提坏帐准备金2000元,全年多提1000元。这1000元应从“坏帐准备”帐户转作利润。

借:坏帐准备 1000

贷:利润——营业外收入 1000

目前,我国国营对外承包企业现行会计制度,对坏帐准备的核算仅做了一些示范性的规定,有些核算问题还有待于进一步的研究和完善。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第05期 > 财务与会计1987年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第05期 > 财务与会计1987年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号